![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

あるFPさんの問いかけ

先日、ある会社の仕事を手伝っていた時に、その会社のFPさんから、個人の資産運用に対してどのようにコンサルティングしたらいいのかについて質問を受けた。

私は、個人向けの資産運用相談を仕事としていないので、過去に具体的な事例がある訳ではない。将来も、個人向けの相談を仕事にしたいとは思わないが、その「方法」を考えてみることには興味がある。

そのFPさんに、例えばこんな資産運用状況ならどうするという例を作ってくれたら、コンサルティングの手順を考えてみたいと言ったところ、FPさんは、具体的な例を作ってくれた。図1がそれだ。

以下、FPさんと私の架空の会話と途中に適当な説明を加える形で、個人向けのコンサルティングの手順を考えてみたい。

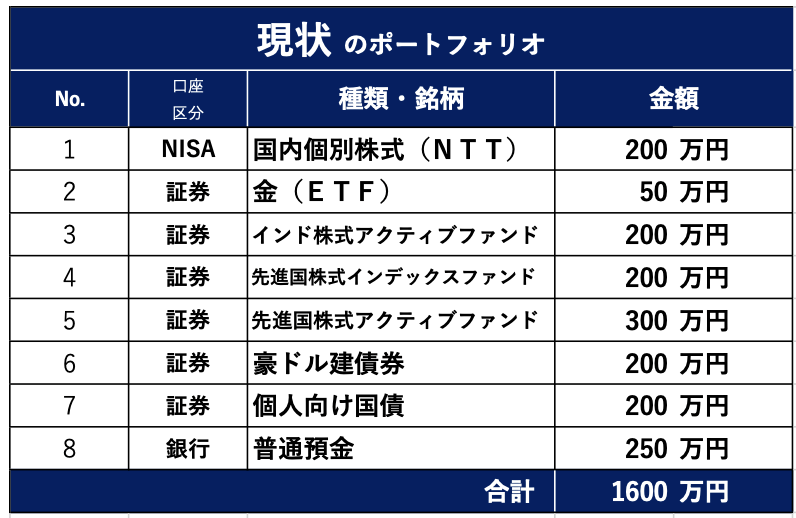

(図1)FPさんが作ったポートフォリオ

山崎「1,600万円あるのか。しかし、診断するにはやや地味だね」

FP「地味でスミマセン。でも、現実の個人はこんなものですよ。もっと預金が多いくらいがむしろ普通ではないでしょうか」

与えられた課題なので、この題材に取り組んでみることにした。

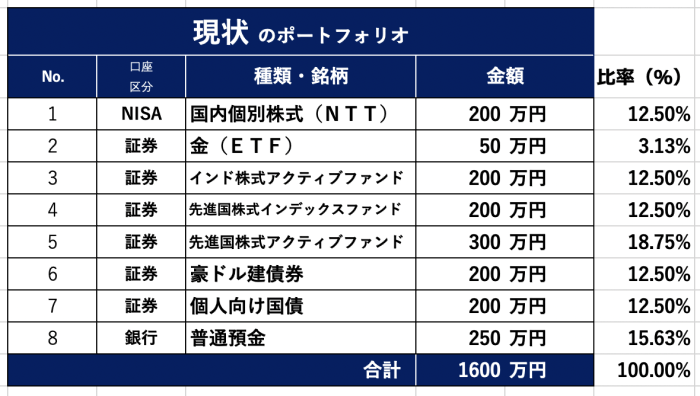

最初に行ったのは、個々の運用対象が占める全体の中での比率を計算することだった。元ファンドマネージャーとしては比率で示して貰う方が分かりやすいし、後の計算のために必要でもある。

(図2)比率を見る

山崎「なんだか、バラバラだね。でも、この人、NISA(ニーサ:少額投資非課税制度)を使っているのは立派だね。コンサルティングでは、ここは褒めた方がいいな。多少は褒めないと、他の話を聞いてくれないからね。

しかし、こんな感じのポートフォリオを見ると、金融機関との付き合い方が気になるなあ」

FP「どこが問題ですか?」

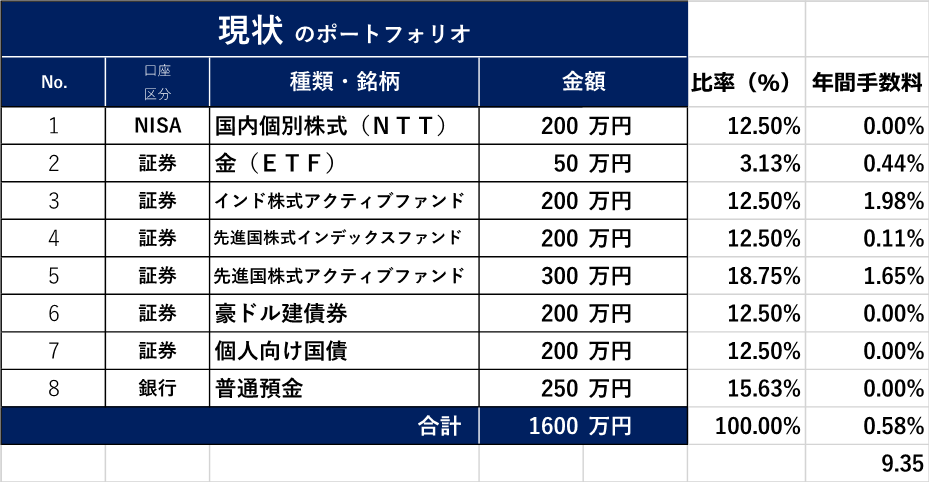

山崎「先ずは、金融機関に支払っている手数料を見てみましょう。それぞれの運用対象の手数料を調べてみて下さい」

手数料から見る問題点

(図3)手数料を調べてみた

山崎「調べてくれて、ありがとう。右下の9.35とは、年間に9万3,500円の支払いがあるということですね」

FP「はい。実際には、投資信託を買う時の販売手数料もあるでしょうから、もっと多額の手数料を支払っていると思います」

山崎「そうだろうねえ。ご本人には、たぶん毎年10万円近い手数料を支払っている自覚はないだろうなあ。無駄な手数料を支払っていることは間違いない」

FP「どうアドバイスしたらいいですか?」

山崎「先ずは、年間に10万円近い手数料を無駄に支払っていると本人に知って欲しい。そして、今取引している金融機関及びその担当者に問題があることを自覚して貰えるといい。投信の選択は、いかにも勧められて買ったという感じがする。おそらく、無駄な販売手数料も支払っているはずだ。

1〜6番までのリスク資産の投資金額が1,150万円ある。これを、仮に世界株式のインデックス・ファンドに全て入れ替えると、ファンドの運用管理費用が0.12%だとすると1万3,800円だから、9万3,500円とは7万9,700円もの差がある」

FP「手数料の最適化だけで、一回の相談料の何倍もの金額になるのですね!」

山崎「FPの相談って、利用者にとって、本来、簡単に元が取れるサービスなのだと私は思っています。FPさんたちは、もっと強調するといいのに」

FP「山崎さんがコンサルティングするなら、次にどうしますか?」

山崎「個々の運用対象と、ポートフォリオ全体のリスクを知りたいね」

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)