![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「米2年・10年金利が一時逆転 景気後退の予兆?米日株、急な引き締めに耐えられる?」

FOMC議事録を受けて世界的に株が売られる

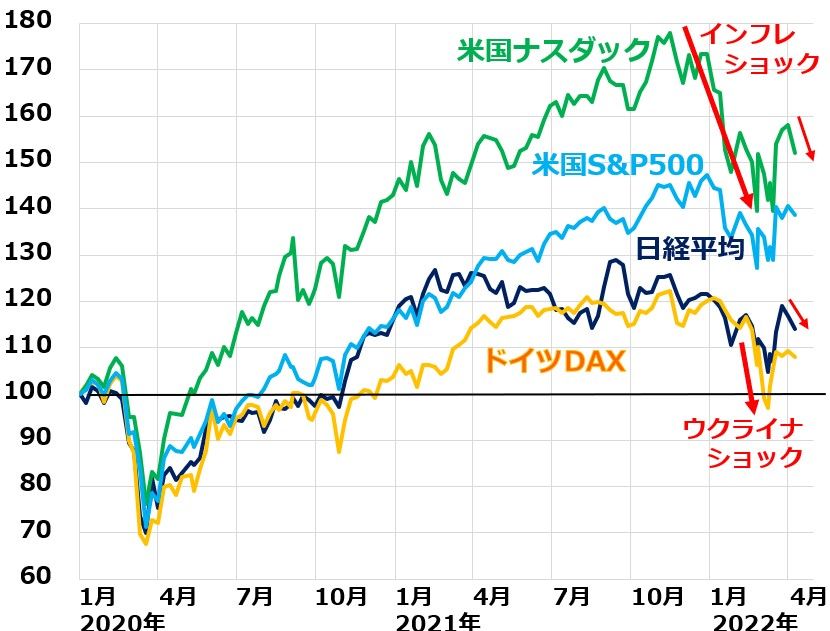

先週(4月4~8日)の日経平均株価は、1週間で680円下がり、2万6,985円となりました。日経平均は3月14~25日の2週間で約3,000円近い急騰を演じた後、3月28日~4月8日の2週間で約1,000円の反落となりました。

ナスダック総合、S&P500、日経平均とDAX指数の動き比較:2019年末~2022年4月8日

昨年10月以降の世界株安の要因となった2つの悪材料(米インフレ&ウクライナ・ショック)に一時緩和の兆しが出たことが、3月14~25日の2週間で世界的に株が急反発し、日経平均も急反発した理由です。

ところが、米インフレ&ウクライナ・ショックとも、改善の見込みがやや後退したことを受けて、3月28日~4月8日の2週間は世界的に株が反落し、日経平均も反落しました。

先週、特に株式市場で先行きの不安を強めたきっかけは、4月6日に発表された、3月のFOMC(米連邦公開市場委員会)議事録です。3月のFOMCでは、0.25%の利上げが決められました。0.5%ではなく、0.25%の利上げに留まったことから、株式市場に安心感が広がりました。

ところが、その時のFOMC議事録で、FOMCメンバーの全員がタカ派に傾いていることがはっきりしました。以下2つが示唆されており、実現すればかつてない急激な引き締めとなります。

【1】5月のFOMCでは0.5%の利上げとする。それ以降も、0.5%の利上げが続く可能性も。

【2】5月から保有資産の減額(量的引き締め)も開始する。7月には月間950億ドル(約11.4兆円)という大幅な減額とする。

3月の利上げが0.25%に留まったのは、ウクライナ危機による世界株安に配慮したものでした。米景気は好調で雇用回復が続き、米国株も反発したことを受け、急速な引き締めが避けられない情勢となっています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)