※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「米2年・10年金利が一時逆転 景気後退の予兆?米日株、急な引き締めに耐えられる?」

FOMC議事録を受けて世界的に株が売られる

先週(4月4~8日)の日経平均株価は、1週間で680円下がり、2万6,985円となりました。日経平均は3月14~25日の2週間で約3,000円近い急騰を演じた後、3月28日~4月8日の2週間で約1,000円の反落となりました。

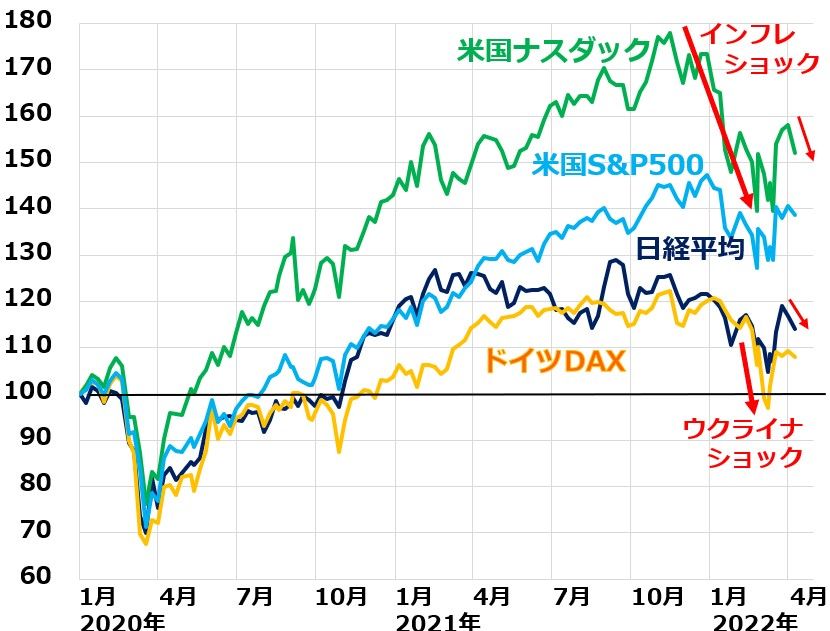

ナスダック総合、S&P500、日経平均とDAX指数の動き比較:2019年末~2022年4月8日

昨年10月以降の世界株安の要因となった2つの悪材料(米インフレ&ウクライナ・ショック)に一時緩和の兆しが出たことが、3月14~25日の2週間で世界的に株が急反発し、日経平均も急反発した理由です。

ところが、米インフレ&ウクライナ・ショックとも、改善の見込みがやや後退したことを受けて、3月28日~4月8日の2週間は世界的に株が反落し、日経平均も反落しました。

先週、特に株式市場で先行きの不安を強めたきっかけは、4月6日に発表された、3月のFOMC(米連邦公開市場委員会)議事録です。3月のFOMCでは、0.25%の利上げが決められました。0.5%ではなく、0.25%の利上げに留まったことから、株式市場に安心感が広がりました。

ところが、その時のFOMC議事録で、FOMCメンバーの全員がタカ派に傾いていることがはっきりしました。以下2つが示唆されており、実現すればかつてない急激な引き締めとなります。

【1】5月のFOMCでは0.5%の利上げとする。それ以降も、0.5%の利上げが続く可能性も。

【2】5月から保有資産の減額(量的引き締め)も開始する。7月には月間950億ドル(約11.4兆円)という大幅な減額とする。

3月の利上げが0.25%に留まったのは、ウクライナ危機による世界株安に配慮したものでした。米景気は好調で雇用回復が続き、米国株も反発したことを受け、急速な引き締めが避けられない情勢となっています。

米国の10年・2年金利が一時逆転

先週、米10年金利と2年金利が一時、逆転しました。2年金利が10年金利を上回る「長短逆転」は、先行き米国景気が悪化する前兆と見られることがあります。

ただし、過去の経験則では、2年金利が10年金利を上回ってからすぐに米景気が悪化するというわけではありません。1年から2年後に悪化することがあるというだけです。つまり、これからまだ1年以上、好景気が続くこともあり得ます。

米10年・2年・3カ月金利の推移:2021年1月4日~2022年4月8日

米3カ月金利はまだ0.68%で、10年金利のスプレッドは2%開いています。長短金利(10年-3ヶ月)のスプレッドは充分に開いており、これを見ると、まだ長短逆転の「米景気悪化シグナルが出た」と判断することはできません。

ただし、今後、0.5%幅での急速な利上げが進むと、1年後には、長短金利のスプレッドが大幅に縮小している可能性があります。

前回、米国で長短金利が逆転したのは、2019年です。2018年まで米景気は好調で、FRB(米連邦準備制度理事会)は2018年に4回の利上げを実施しました。ただし、これは後から振り替えると、過剰な引き締めでした。

2018年末には、世界的に製造業の景況が悪化。日本は2018年10月から、景気後退期に入りました。2019年に入って、世界的に景況が軟化する中で、長短金利の逆転が起こりました。

米10年・2年・3ヶ月金利の推移:2018年1月2日~2019年8月16日

10年金利と2年金利の逆転が、2022年と2019年に見られたわけですが、起こった背景は異なります。2019年の逆転は、世界的に景況が悪化する直前まで、FRBが利上げを続けたことにより、起こったものです。

これに対して、先週起こった逆転は、米景気が好調でインフレが高止まる中、FRBの利上げが遅れる中で起こったものです。

マーケットの強弱材料が拮抗

足下、強弱材料が拮抗しています。時間が経過すると、強材料か弱材料のどちらかに傾き、日経平均は上または下に大きく動くと考えられます。強弱材料がどう推移するか見極めるまで、日経平均は乱高下しつつも、上また下には放れにくい状況が続きそうです。

強材料

【1】米国景気・企業業績が好調

米景気は好調。ウクライナ危機による原油高・穀物市況高は、米景気には追い風。雇用回復進み、3月にはほぼ完全雇用に戻る。

【2】ウクライナ停戦実現への期待

ロシアが経済的・政治的・軍事的に苦境におちいり、停戦を求めざるを得なくなるとの期待が、一部にある。

【3】日本の内需回復期待

内閣府が8日に発表した3月の景気ウォッチャー調査(街角景気)は、現状判断指数が10.1ポイント上昇の47.8だった。まん延防止等重点措置の解除で、内需回復期待が高まっている。

【4】日本株はPERから割安

東証プライム上場銘柄の平均予想PER(株価収益率)は約14倍まで低下。予想配当利回りは約2.4%まで上昇。日本株は、株価指標から見て、割安と判断される。

弱材料

【1】米FRBが急激な引き締めを実施する構え

これは前述のとおりです。

【2】ウクライナの停戦実現は遠い可能性も

ロシアへの経済制裁が実効性をともなっていないとの見方もあります。欧州がエネルギーのロシア依存が高く、エネルギー禁輸ができないからです。原油やガス価格の高騰もあり、ロシア経済に充分なダメージが及んでいないとの見方もあります。

停戦が実現するとしても、領土問題は棚上げになる可能性が高いと考えられます。領土問題を棚上げして停戦する前に、ロシアは東ウクライナでの実効支配地域拡大を狙っている模様です。東ウクライナでの戦闘が長期化する懸念もあります。

そうなると、対露制裁は一段と強化され、ロシアへのダメージが及ぶとともに、欧州・日本おおび世界経済が受けるマイナス影響も大きくなる懸念があります。

【3】日本の経常収支赤字転落

円安と原油高によって、日本の経常収支が赤字に転落しました。悪い円安が進んでいるとの見方もあります。

日本株「買い場」の見方継続

結論は毎回述べていることと同じです。日本株は割安で長期投資で良い買い場となっていると思います。ただし、短期的にはさらなる下値の可能性もあります。時間分散しながら割安な日本株を買っていくことが、長期的な資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2022年4月7日:1ドル=123円台。なぜ今、円安?日本株にマイナス?

2022年4月6日:株主優待廃止が増える?東証再編で継続が難しくなる優待、3つのタイプとは

2022年4月5日:東証再編、外国人の目にどう映る?3つの注目ポイント

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。