![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

FRBの「後始末戦略」は、インフレになれば新しいバブルをつくれない

FRB(米連邦準備制度理事会)は今月15日から16日にかけて開催したFOMC(米連邦公開市場委員会)において、2018年以来となる利上げを決定した。フェデラルファンド(FF)金利の誘導目標レンジを0.25ポイント引き上げ、0.25~0.5%とすると同時に、約40年ぶりの高水準にあるインフレを抑制するため、年内に複数回の追加利上げを行う方針を明らかにした。

グリーンスパン以降の金融政策は「後始末戦略」であり、資産価格バブルには事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺する、という考え方である。要するに、米国の金融市場は少なくとも過去30年にわたって不正を行ってきた。

インフレになれば、思いっきり金融緩和をして新しいバブルをつくればいいというFRBの「後始末戦略」は、インフレになれば新しいバブルをつくれないのである。万事休すであろう。

そして今、大規模な資産価格インフレと大規模な消費者物価インフレの両方の結果として、次に株式市場が急落したときに、消費者物価をさらに高騰させずに(インフレを起こさずに)、パウエルプットを行使することは不可能だ。それでもFRBは市場に介入し、金融市場の信用の流れを維持する政策(モラルハザード政策)を、それが崩壊するまで続けるだろう。

グッゲンハイム・パートナーズのスコット・マイナードはブルームバーグのインタビューで、「FRBが金融市場に注意を払い過ぎてマネーサプライやバランスシートの管理という仕事を犠牲にしている」と述べ、「米連邦準備制度は金融政策の伝統的手法を大きく断念した」と指摘した。

ブルームバーグの記事「米金融当局は伝統的な手法を「断念」-グッゲンハイムのマイナード氏」によると、マイナードは、米金融当局は自らのコントロール力が実際よりも大きいと考えており、パウエルFRB議長は市場と経済の間でリスクのバランスをとる「達人」になろうとしているとコメント。米金融当局はマネーサプライの管理にコミットできておらず、「事故」の危険を冒していると述べた。

FRBの予測は、これまで惨憺(さんたん)たるものであり、その50年ほどにわたる金融政策(金融・財政介入で繰り返される失敗)のせいで米国は他国に比べて経済的衰退を加速させてしまったという指摘もある。後始末戦略によって、「リスクを取りすぎていようが、問題が起これば、どうせ政府が守ってくれるに違いない。だから心配する必要がない」という姿勢を助長したのはFRBである。

マイナードの指摘にあるように市場、特に債券市場はアラームを発している。DataTreckの記事「The Bond Market Is Screaming Stagflation(債券市場はスタグフレーションの悲鳴をあげている)」によると、市場が予想する米国の将来のインフレ率は高値を更新している。

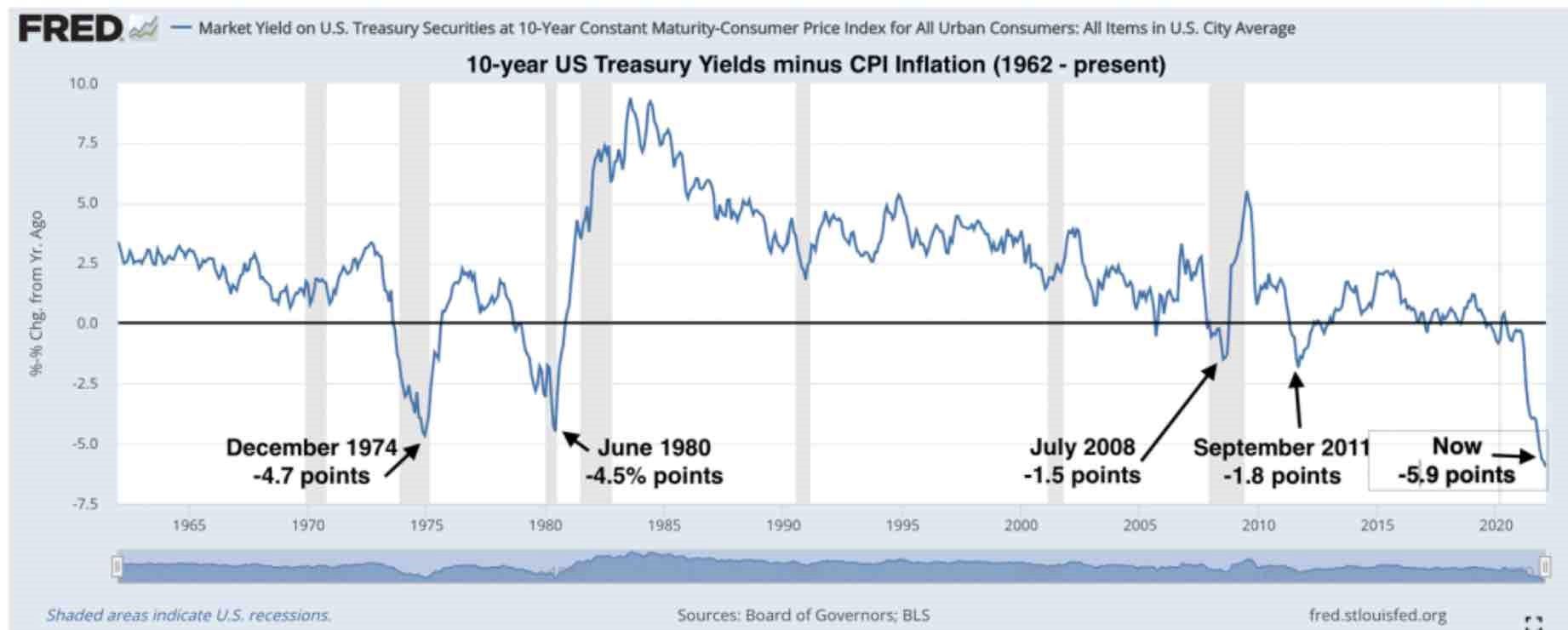

米国10年債利回りの動きと比較したものを確認してみよう。直近の10年債利回りは2.0%程度であるのに対し、CPI(消費者物価指数)は7.9%を示している。長期金利とインフレ率の差は5.9ポイントとなっている。このようなギャップは過去にもあったのか、あったとすればいつ頃のことなのか。以下は、1962年から現在までの10年物利回りからCPIインフレ率を比較したグラフである。

10年物利回りとインフレ率の差が大きくなったのは、1973年と1979年のオイルショックの直後の2回、1974年12月は4.7ポイント(国債7.4%、CPI +12.1%)、1980年6月は4.5ポイント(国債10.0%、CPI 14.5%)のギャップが発生した。2008年7月(▲1.5ポイント)と2011年9月(▲1.8ポイント)にも実質金利がマイナスになるところがあったが、それぞれ2ポイント以内に収まっている。

1962年以降の米10年債利回りとCPIインフレ率の推移

1973年のサウジアラビアによる石油禁輸や1979年のイラン革命のような地政学的イベントがエネルギー価格の高騰とインフレに大きな影響を及ぼす一方、投資家のセンチメントが悪化すると国債利回りとインフレ率の間に非常に大きなギャップが生じることは歴史が示している。今回の5.9ポイントの差は、1970年代と1980年代に起きたオイルショック直後よりも大きい。つまり当時以上に危機感が高まっていることの表れだと考えられる。

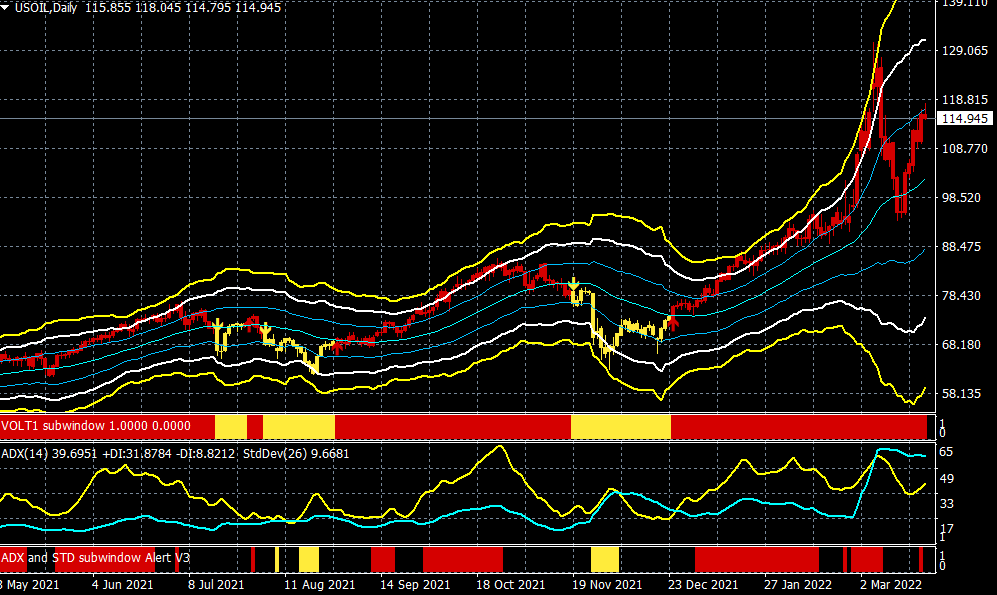

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

本来、経済が成長し、賃金上昇率やインフレ率が高まる好循環にあるのだとすれば、FRBによるゼロ金利や金融市場への介入、また政府による財政赤字を伴う支出は必要ないはずである。市場は本来あるべき位置にはない金利に支えられている。われわれは中央銀行の決定によってもたらされた「夢の国」に住んでいるのだろうか…。