悪い円安を無視する日銀の無策を受けて投機筋が円売り

3月18日の日銀金融政策決定会合の前は、「悪い円安が進行しているので、黒田日銀総裁が円安けん制発言をするのではないか?」と海外の投機筋は身構えていたが、18日の会見で黒田総裁は、「4月以降の消費者物価指数は2%程度の伸びとなる可能性があるとしながらも、大半が商品市況高に伴う輸入価格の上昇によるものだとし、金融引き締めは適切でない」との認識を示した。

黒田総裁は、「インフレ水準が2%を大きく上回っている米欧と違い、日本が金利を上げる必要は全くない」と力説し、ブルームバーグの端末には、「商品高で物価2%は引き締め適切でない、円安はプラス」の文字が躍り、投機筋は円売りを再開した。

米国の為替トレーダーは、「あの日銀総裁会見じゃあ、そりゃあ円を売るだろう。投機筋は黒田日銀の無策の限界(円安けん制レベル)を試しにくる! 円の購買力が落ちて、日本人の生活はどんどん貧しくなっていくだろう」と、感想を述べた。

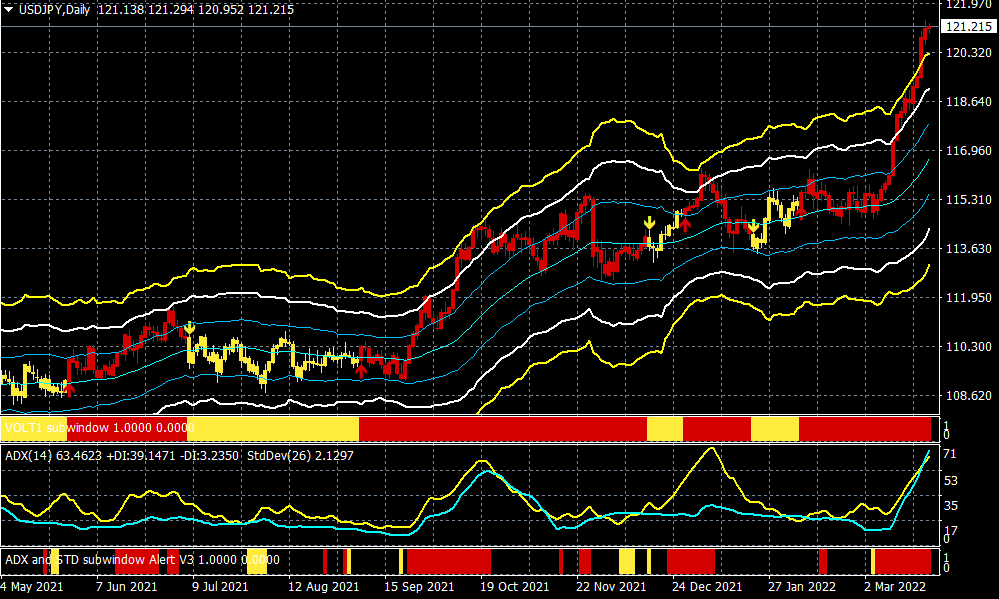

黒田会見以降は円安が加速し、ドル/円相場は121円台に上昇した。2016年2月以来の6年1カ月ぶりの円安水準である。

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

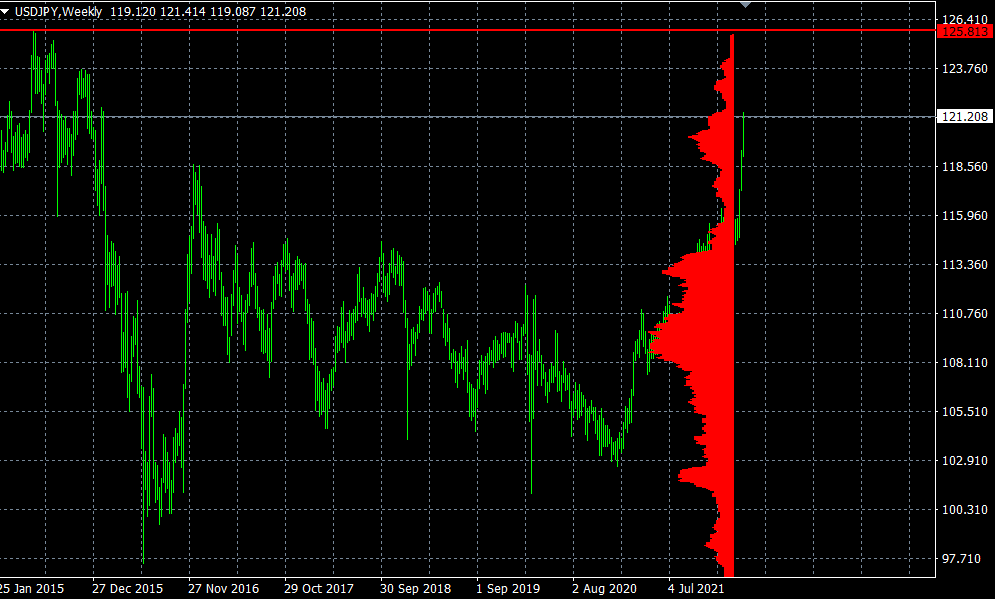

価格帯別出来高をみると、6年ぶりの円安ということで、ここから上は出来高の真空地帯に入っていく。黒田日銀の無策を受けて、悪い円安がもう一段進行してもおかしくない。

ドル/円(週足)と価格帯別出来高

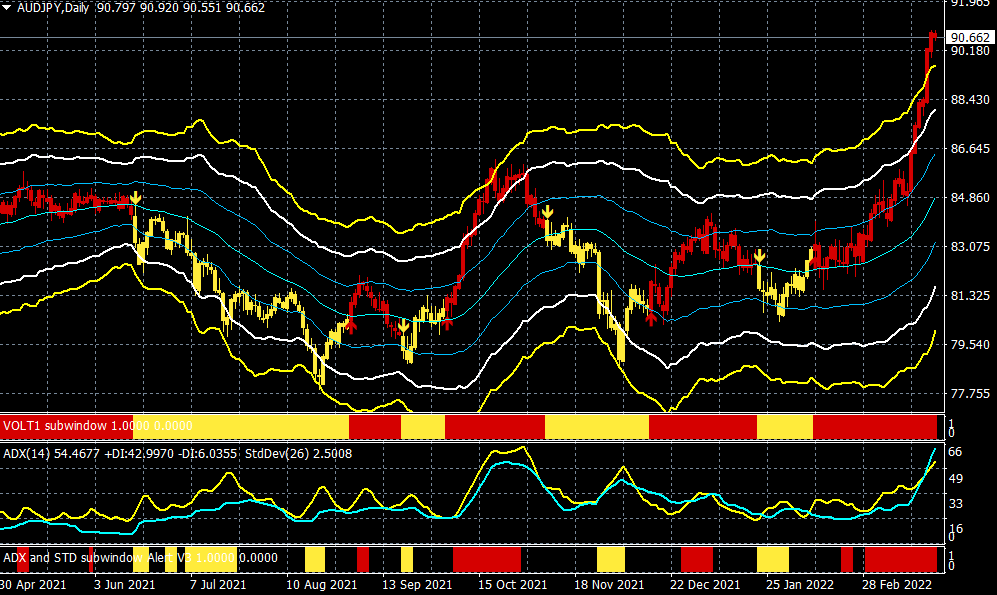

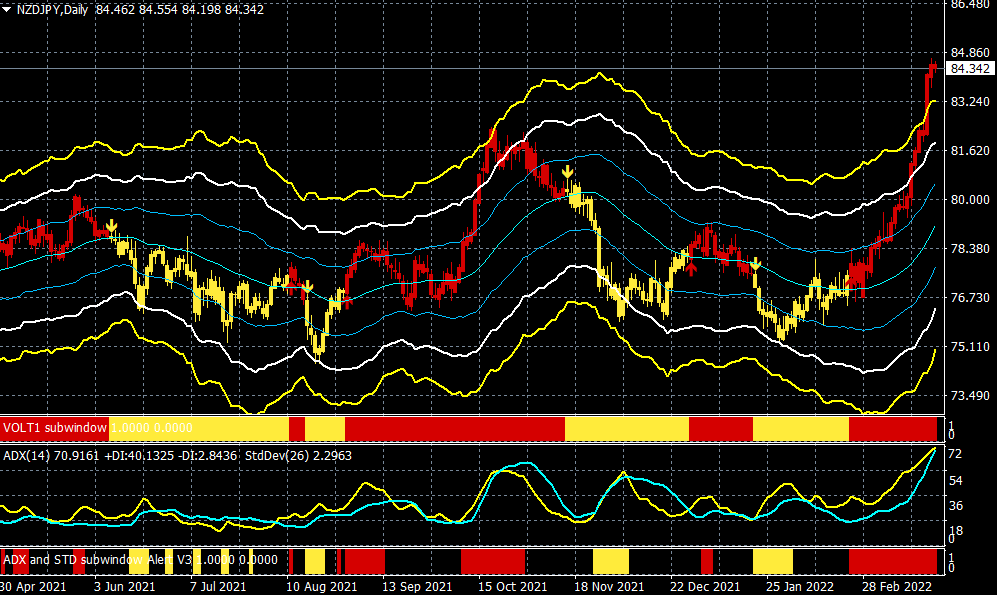

この円安相場の中で爆発高しているのがオセアニア通貨である。豪ドル/円もNZドル/円も共に上昇の電車道相場となっているが、資源通貨に焦点が当たっているなか、豪ドル/円相場(資源高×円安)が投機筋の注目を集めている。

豪ドル/円(日足)

出所:楽天MT4・石原順インディケーター

NZドル/円(日足)

出所:楽天MT4・石原順インディケーター

カネをばらまくより、減税をやって消費を刺激し、企業の利益も増え税収も増えていく好循環に持っていくべき!

日本は給料が上がらず、物価だけが上がる国になっている。参議院選挙対策として、年金受給者に5,000円を臨時給付するというせこい給付が話題となっているが、なぜ、減税をしないのか!

カネをばらまくより、減税をやって消費を刺激し、企業の利益も増え税収も増えていく好循環に持っていくべきなのである。生産性を高めずに財政赤字を計上し、国債を発行し、貨幣を増発し続けることはできず、それは長期的に持続不可能なのだ。

無制限に国債や政府債を発行して、政治家や役人がその分配をした場合、堕落、腐敗、蛮行の世の中になるのは歴史の必然である。「ツケの先送り」によって積みあがった国の借金は、いずれインフレ、富裕税、預金カット、通貨切り下げなどで減価していくだろう。

ナシーム・タレブが言うように、「かつて、高い地位や要職に就く人というのは、リスクを冒し、自分の行動のダウンサイドを受け入れた者だけだった。そして、他者のためにそれをするのが英雄だった。ところが、今日ではまったく逆のことが起こっていて、逆英雄という新しい人種が続々と出現している。彼らはシステムをいいように操作し、そのツケを市民に押しつけている。歴史を見渡してみても、リスクを冒さない連中 、個人的なエクスポージャーを抱えていない連中が 、これほど幅を利かせている時代はない」のである。

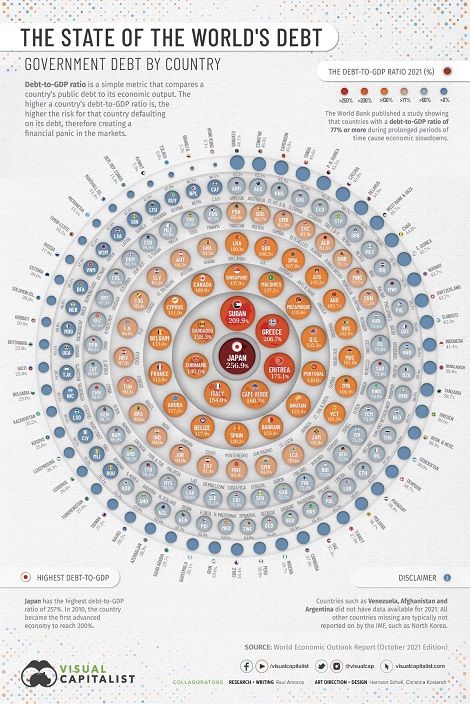

国別の債務残高の対GDP比

出所:ヴィジュアル・キャピタリスト

近い将来、通貨インフレという詐欺的増税が到来するだろう。歴史的経験が何かを教示してくれるとすれば、それは私有財産が文明と密接に絡み合っていることだ。われわれは社会主義化する世の中の新しい現実に備えて、資産防衛の準備をするしかない。

「われわれ一人ひとりの気が狂うことは稀である。しかし、集団・政党・国家・時代においては、日常茶飯事である」(ニーチェ)

FRBの「後始末戦略」は、インフレになれば新しいバブルをつくれない

FRB(米連邦準備制度理事会)は今月15日から16日にかけて開催したFOMC(米連邦公開市場委員会)において、2018年以来となる利上げを決定した。フェデラルファンド(FF)金利の誘導目標レンジを0.25ポイント引き上げ、0.25~0.5%とすると同時に、約40年ぶりの高水準にあるインフレを抑制するため、年内に複数回の追加利上げを行う方針を明らかにした。

グリーンスパン以降の金融政策は「後始末戦略」であり、資産価格バブルには事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺する、という考え方である。要するに、米国の金融市場は少なくとも過去30年にわたって不正を行ってきた。

インフレになれば、思いっきり金融緩和をして新しいバブルをつくればいいというFRBの「後始末戦略」は、インフレになれば新しいバブルをつくれないのである。万事休すであろう。

そして今、大規模な資産価格インフレと大規模な消費者物価インフレの両方の結果として、次に株式市場が急落したときに、消費者物価をさらに高騰させずに(インフレを起こさずに)、パウエルプットを行使することは不可能だ。それでもFRBは市場に介入し、金融市場の信用の流れを維持する政策(モラルハザード政策)を、それが崩壊するまで続けるだろう。

グッゲンハイム・パートナーズのスコット・マイナードはブルームバーグのインタビューで、「FRBが金融市場に注意を払い過ぎてマネーサプライやバランスシートの管理という仕事を犠牲にしている」と述べ、「米連邦準備制度は金融政策の伝統的手法を大きく断念した」と指摘した。

ブルームバーグの記事「米金融当局は伝統的な手法を「断念」-グッゲンハイムのマイナード氏」によると、マイナードは、米金融当局は自らのコントロール力が実際よりも大きいと考えており、パウエルFRB議長は市場と経済の間でリスクのバランスをとる「達人」になろうとしているとコメント。米金融当局はマネーサプライの管理にコミットできておらず、「事故」の危険を冒していると述べた。

FRBの予測は、これまで惨憺(さんたん)たるものであり、その50年ほどにわたる金融政策(金融・財政介入で繰り返される失敗)のせいで米国は他国に比べて経済的衰退を加速させてしまったという指摘もある。後始末戦略によって、「リスクを取りすぎていようが、問題が起これば、どうせ政府が守ってくれるに違いない。だから心配する必要がない」という姿勢を助長したのはFRBである。

マイナードの指摘にあるように市場、特に債券市場はアラームを発している。DataTreckの記事「The Bond Market Is Screaming Stagflation(債券市場はスタグフレーションの悲鳴をあげている)」によると、市場が予想する米国の将来のインフレ率は高値を更新している。

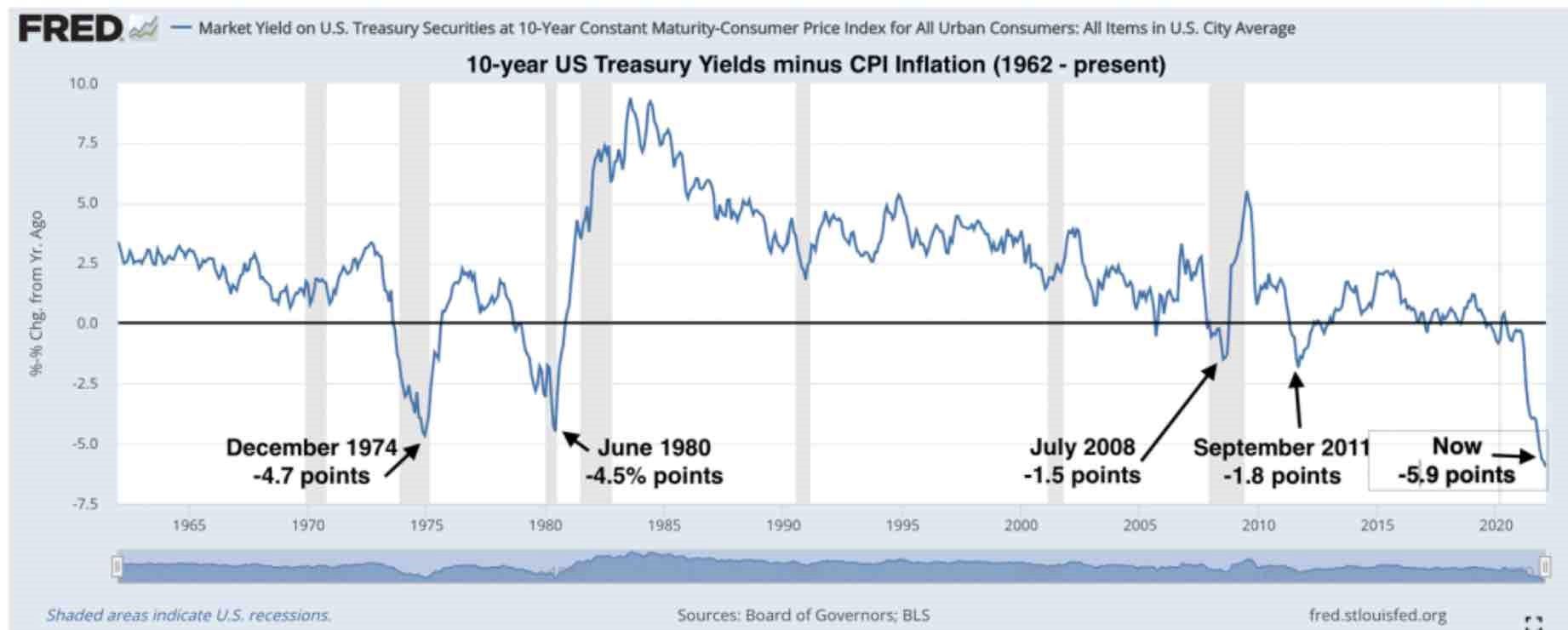

米国10年債利回りの動きと比較したものを確認してみよう。直近の10年債利回りは2.0%程度であるのに対し、CPI(消費者物価指数)は7.9%を示している。長期金利とインフレ率の差は5.9ポイントとなっている。このようなギャップは過去にもあったのか、あったとすればいつ頃のことなのか。以下は、1962年から現在までの10年物利回りからCPIインフレ率を比較したグラフである。

10年物利回りとインフレ率の差が大きくなったのは、1973年と1979年のオイルショックの直後の2回、1974年12月は4.7ポイント(国債7.4%、CPI +12.1%)、1980年6月は4.5ポイント(国債10.0%、CPI 14.5%)のギャップが発生した。2008年7月(▲1.5ポイント)と2011年9月(▲1.8ポイント)にも実質金利がマイナスになるところがあったが、それぞれ2ポイント以内に収まっている。

1962年以降の米10年債利回りとCPIインフレ率の推移

1973年のサウジアラビアによる石油禁輸や1979年のイラン革命のような地政学的イベントがエネルギー価格の高騰とインフレに大きな影響を及ぼす一方、投資家のセンチメントが悪化すると国債利回りとインフレ率の間に非常に大きなギャップが生じることは歴史が示している。今回の5.9ポイントの差は、1970年代と1980年代に起きたオイルショック直後よりも大きい。つまり当時以上に危機感が高まっていることの表れだと考えられる。

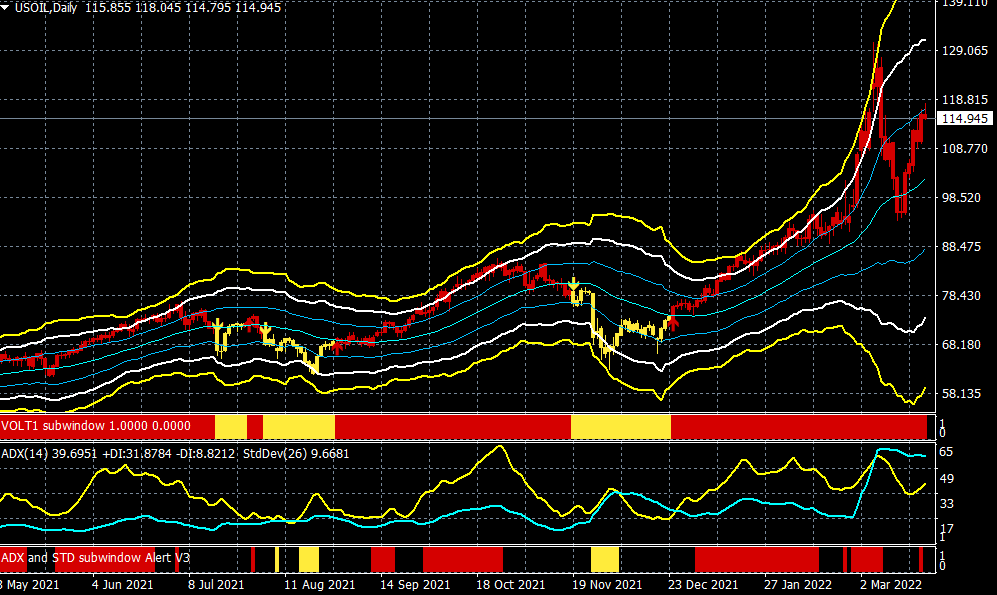

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

本来、経済が成長し、賃金上昇率やインフレ率が高まる好循環にあるのだとすれば、FRBによるゼロ金利や金融市場への介入、また政府による財政赤字を伴う支出は必要ないはずである。市場は本来あるべき位置にはない金利に支えられている。われわれは中央銀行の決定によってもたらされた「夢の国」に住んでいるのだろうか…。

3月23日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

3月23日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所チーフアナリスト)をゲストにお招きして、「ハイテク株は底を打ったのか?」・「バフェットは石油株と損保株にご執心」・「米国市場は株価維持の動きが散見される」・「次の材料は何か?」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

3月23日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。