![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、NYSE ADR)、AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、クアルコム(QCOM、NASDAQ)、マイクロン・テクノロジー(MU、NASDAQ)、ASMLホールディング(ASML、NASDAQ、アムステルダム)、アプライド・マテリアルズ(AMAT、NASDAQ)、KLAコーポレーション(KLAC、NASDAQ)、シノプシス(SNPS、NASDAQ)、東京エレクトロン(8035)、レーザーテック(6920)、アドバンテスト(6857)、SCREENホールディングス(7735)、ディスコ(6146)

1.ウクライナ危機と半導体関連セクターを取り巻く諸情勢

1)ウクライナ危機がFRBの利上げに対する株式市場の見方を変えた可能性がある

今回は前回に続き、半導体関連セクター(半導体デバイス、半導体製造装置)を取り巻く諸情勢を検討し、この分野への投資について考えます。

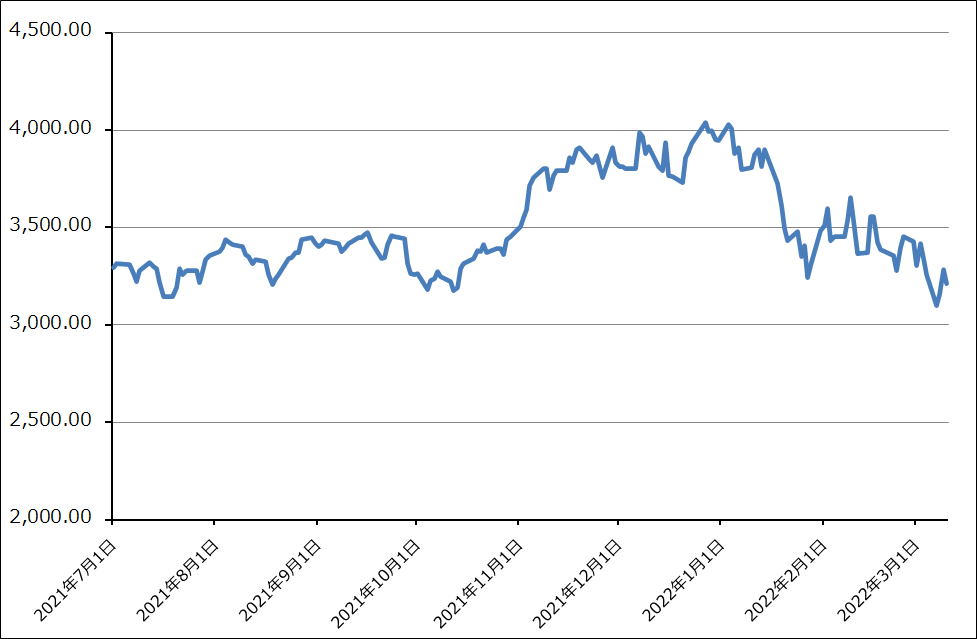

まず半導体関連セクターを取り巻く地政学的リスクについて。2022年2月24日、ロシアは隣国のウクライナに対する軍事侵攻を開始しました。この報道を受け2月24日のNYダウ(ダウ工業株30種平均)、NASDAQ、SOX指数(フィラデルフィア半導体指数)とも、最初は大幅安で始まりましたが、その後は急速に戻す展開となりました。

昨年からのアメリカのCPI(消費者物価指数)上昇を受け、年初から今年3月からFRB(米連邦準備制度理事会)が利上げを行うことが株式市場で観測されていました。そして、利上げは年内に約6回で、最初の利上げは0.50%の利上げになるだろうこと、場合によっては景気を減速させるほどの利上げになる可能性があることなどもいわれてきました。その結果、今年に入って半導体関連株などのグロース株が売り込まれてきました。

ただし、ロシアのウクライナ侵攻によって、市場で予想されていた急速な利上げ(という観測)が、株式市場に優しい方向に変化するのではないかという見方が出てきたと思われます。

グラフ1 フィラデルフィア半導体指数

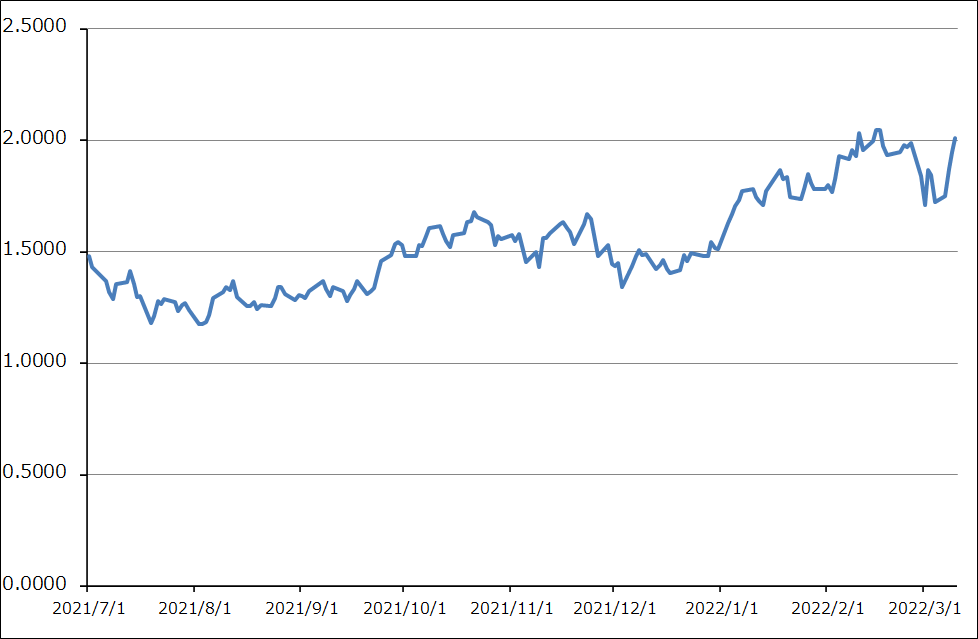

グラフ2 アメリカの10年国債利回り

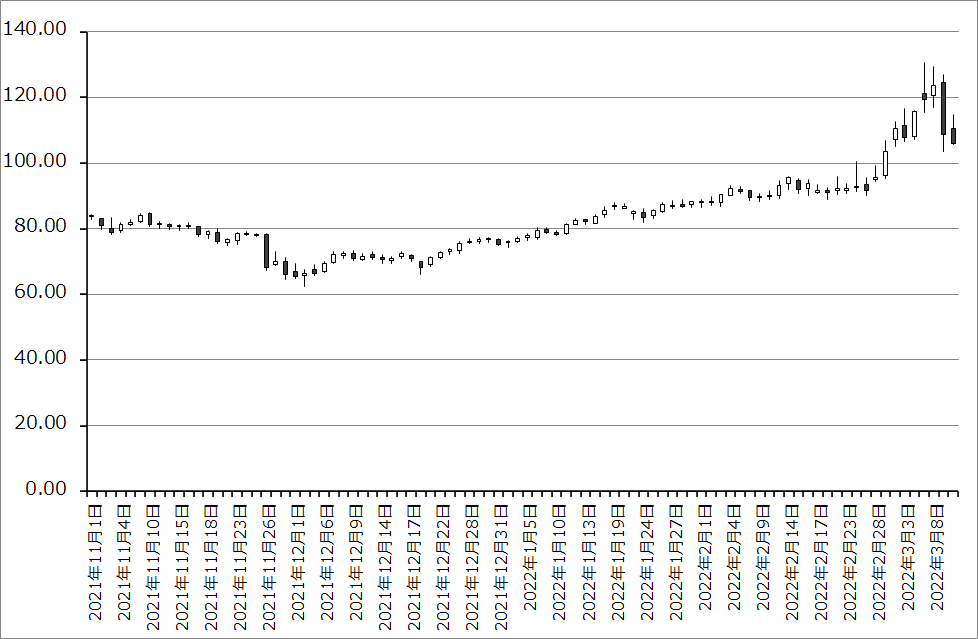

グラフ3 ニューヨークマーカンタイル原油先物:日足

2)ロシアのウクライナ侵攻後の日米欧の株式市場とSOX指数の動き

そのため、ロシアのウクライナ侵攻後は、SOX指数は戻す展開になりました。ウクライナの民間人に多数の犠牲が出ていますが、ロシア軍に対しウクライナ軍は善戦しており、ロシア軍の大きな目標と思われるウクライナ首都のキーウ(キエフ)占領は2022年3月11日正午現在実現していません。ただし、3月4日未明、ロシア軍がウクライナ南東部のザポリージャ原発を砲撃しました(その後占拠)。常軌を逸した攻撃ですが、このことが報道されると日米欧の株式市場とSOX指数は再び大きく下げました。

ロシアのウクライナ侵攻開始後、アメリカ、EU(欧州連合)を中心とする西側諸国によるロシアに対する経済制裁も行われました。その大きなものはロシア主要銀行のSWIFT(Society for Worldwide Interbank Financial Telecommunication SC、参加銀行間の国際金融取引に関するメッセージをコンピュータと通信回線を利用して伝送するネットワークシステム)からの追放(2月26日に決定)、日米欧などによるロシア中央銀行の資産凍結(外貨準備の引き出し制限、3月1日から)、アメリカによるロシア産原油の禁輸(3月8日から)などです。消費者や投資家から倫理的な問題を指摘されるのを恐れてロシア企業との取引を控える動きや、ロシア事業から撤退する動きも西側企業の間で活発になりました。

西側とロシアとは、天然ガス、原油、各種の金属資源などの資源取引が多いため、これらの経済制裁は天然ガス、原油、ニッケル等の金属資源の価格上昇を招きました。3月7日には、WTI原油先物(ニューヨークマーカンタイル取引所で取引されている先物指標)は一時130ドルまで上昇しました。原油価格上昇は、ガソリン価格上昇を通じてアメリカの消費者物価を引き上げる効果を持つため、FRBによる厳しい利上げを招く可能性があります。そのため、アメリカ政府のロシア産原油禁輸の方針が報道された3月7日の日米欧株式市場とSOX指数は再び大きく下げました。

ただしその後は、ロシアに対する経済制裁に出尽くし感が出てきたこと、UAE(アラブ首長国連邦)が原油増産を支持したため原油先物価格が急落したことから、3月8、9日の日米欧の株式市場とSOX指数は上昇し、特に9日に大幅に上昇しました。10日は米CPIが発表されたため再び下落したものの、原油価格の下落もあり、株式市場の下落率は軽微です。

このように、とりあえず株式市場には底打ち感も出ています。

3)ロシアの行動に歯止めをかけなかった場合のリスク

ただし、リスクがなくなったわけではありません。ロシア陸軍の兵力は28万人、空挺軍などを入れて地上兵力は36万人といわれています。このうち陸軍の約15万人がウクライナ国内に侵入している模様です。今話題になっているロシアのFSB(ロシア連邦保安局)のアナリストが書いたとされる内部告発文によると(真偽は不明です)、ウクライナ全土をロシア軍が掌握するには地上兵力50万人以上が必要でロシアは兵力が足りないということです(ただし、予備役が200万人いるため、予備兵力を招集することも考えられます)。その内部文書によれば、ロシア経済は6月に崩壊するということですが、そうなると、ロシア軍の補給が滞(とどこお)る可能性があります。

アメリカはウクライナへ派兵はせず、ウクライナが求めた戦闘機の供与も断ったものの、総額136億ドル(約1兆6,000億円)の予算を組んでウクライナを支援する方針です。この予算の中にはウクライナへの兵器の供与等35億ドル、ウクライナの周辺国にアメリカ軍部隊を派遣する費用約30億ドル、食料や医薬品などの人道支援が含まれています。

近々予想されるロシア軍による総攻撃によって仮に首都キーウが陥落しても、ウクライナ全土をロシア軍が掌握することは難しいかもしれません。停戦協議も難航しています。この戦争は泥沼化する可能性があります。その場合、すでに行われているといわれている無差別攻撃だけでなく、ロシアが核兵器や生物化学兵器を使用する可能性を考慮する必要があります。

さらにその先、ロシアの行動に歯止めがかからなくなれば、バルト三国、北欧への侵攻や核による脅し、さらにその先には東欧、西欧へのロシアの影響力拡大があり得るかもしれません。

半導体関連セクターに関連して懸念されるのは、もしロシアの動きに歯止めがかからなければ、ロシアの動きに呼応して中国の台湾侵攻が現実のものになり、TSMC(台湾セミコンダクター・マニュファクチャリング・カンパニー)の最先端工場を中国が占拠すること、あるいは、中国あるいはロシアがオランダに圧力をかけ、中国企業がASMLホールディングからEUV露光装置を購入できるようになることです(現在はアメリカの対中半導体政策によって、中国企業がEUV露光装置を購入することはできない)。

その場合、現在は半導体技術では西側が優位にありますが、近い将来、中国が西側に対して優位に立つことがありうることになります。その結果、中国、ロシアが軍事技術面で西側に対して優位に立つことになりかねません。その場合、より規模の大きな戦争が起こるリスクがないとはいえないと思われます。

これは長期的なリスクですが、仮にアメリカと西側世界がウクライナを見捨てるようなことがあれば、その反動がいずれ返ってきかねないと思われます。

2.2022年2月のアメリカ消費者物価指数は前年比7.9%増、アメリカ10年物国債利回りは一時上昇したが、その後落ち着いている

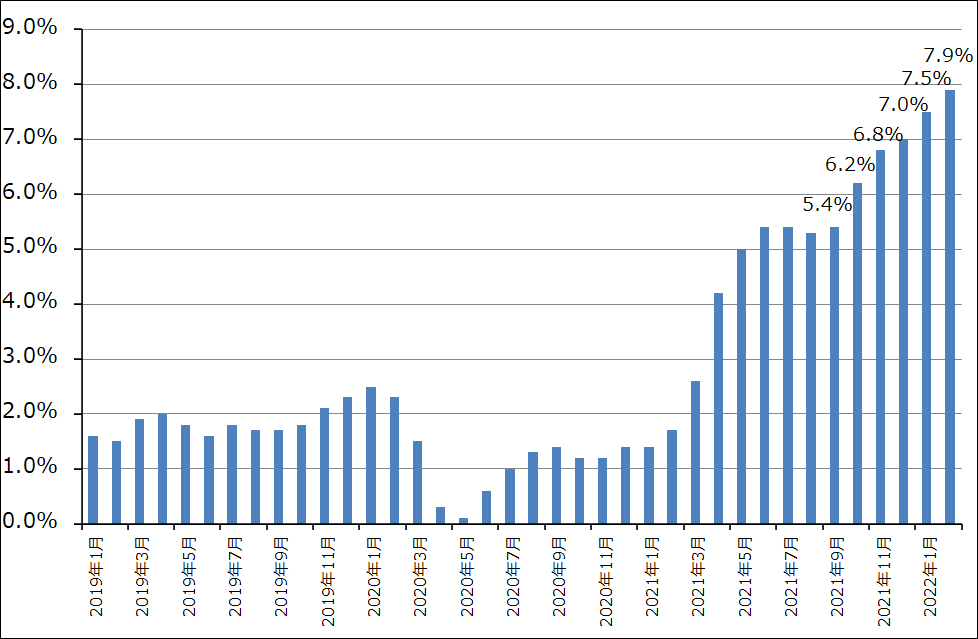

金融面では、半導体関連株の株価にとってリスクがかかる状態が続きそうです。3月10日に発表された2022年2月の米CPIは前年比7.9%増でした。1月の7.5%増から物価上昇が進みました。この数字が発表された後、アメリカ10年物国債利回りは上昇しましたが、その後は落ち着いています。

FRBのパウエル議長は3月2日の下院金融サービス委員会での証言で、今月15~16日開催のFOMC(米連邦公開市場委員会)において0.25%の利上げを支持すると表明しました。ただし、インフレが想定通り緩和されなければ、FRBはより積極的に対応する用意があるとも言明しました。

最初の利上げは株式市場にとっても半導体関連株にとっても優しいものになりそうですが、今のような消費者物価の上昇が続けば、次回の利上げも優しいものかどうかは不透明です。

また、パウエルFRB議長は3月2日の下院金融サービス委員会で、ロシアのウクライナ侵攻が、FRBの金融政策を変えることになるかどうかはまだ分からないとした上で、ウクライナ問題がアメリカ経済に及ぼす短期的な影響は非常に不確定としました。

ECB(欧州中央銀行)も、3月10日の定例理事会で、量的緩和策の縮小ペースを加速することを決定しました。ウクライナ危機の中で進行する可能性があるインフレを抑制するためです。

ウクライナ危機が株式市場と半導体関連株に及ぼす影響は一様ではないと思われます。引き続き注視が必要と思われます。

グラフ4 アメリカの消費者物価指数:前年比

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)