![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

意外?利上げ局面でも堅調だった米国株のリターン

投資家は金融政策の正常化(利上げサイクルの開始)と向き合う状況となっています。目先も株式は不安定な動きを続けそうです。ただ、1月7日付けのレポート「金利が上がると米国株は下がるの?「長短金利差」で株価の行方を占う!」で示したとおり、FRBによる利上げサイクル入りが必ずしも米国株の弱気相場入りを示唆するものではないと言えます。

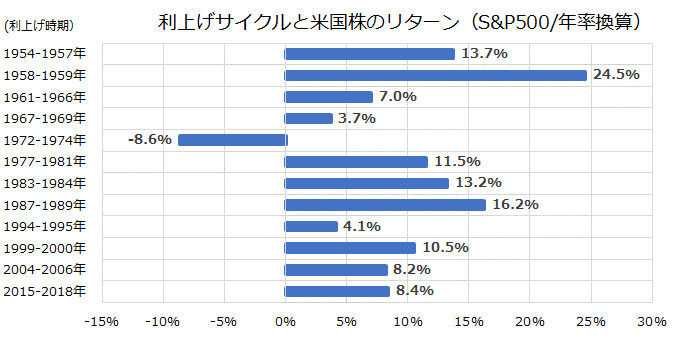

図表2は、「過去の利上げサイクルで米国株のパフォーマンスがどうだったか」をS&P500種指数のリターン(年率換算収益率)で検証したものです。

1950年以降の合計12回の利上げ局面では米国株が比較的堅調だった(年率平均で約9%のプラスリターンだった)ことがわかります。利上げ局面12回のうち株式リターンがマイナスだった唯一の1回は、1972年から1974年までのスタグフレーション(インフレと景気後退の同時進行)環境下でした。

<図表2:過去の利上げサイクルと米国株の年率リターンを検証>

図表2で示した経験則は、金融政策の正常化(引き締め)が、2022年も株式がプラスで終了する妨げにはならないヒントを示しています。

ただ、昨年のS&P500種指数の暦年リターンが+27%と高かった一方でボラティリティ(変動率)が限られていた反動で、今年の株式リターンが約1割程度にとどまり、昨年よりボラティリティが高まる可能性は否定できません。

長期債利回りの上昇が続けば、株式の予想PER(株価収益率)の抑制要因となりえることが見込まれ、金融相場(流動性相場)から業績相場への移行期で市場参加者の疑心暗鬼が高まりやすいことも気になる要因です。

ただ、2022年末までのS&P500種指数の目標値を5,000ポイントと設定した現行の投資戦略に変更はありません。「山高ければ谷深し(谷深ければ山高し)」で、本年末を視野に入れた期待リターン(株価の上昇余地)が昨年末時点よりも高まった可能性もありそうです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)