予想通りFOMCは金融政策のタカ派転換を表明

1月の世界株式は、2020年春に経験したコロナ危機以来の調整に見舞われました。米金融政策の早期正常化を織り込む債券利回り上昇、オミクロン感染拡大による景気の先行き不透明感、ウクライナ情勢の緊迫化で米国株が下値を模索。投資家のリスクオフ(回避)姿勢が波及し、ビットコインなど仮想通貨も大幅調整に追い込まれました。

今週注目されていたFOMC(米連邦公開市場委員会:25~26日)は、市場がおおむね事前に予想していたとおり、

(1)QE(資産購入)は3月で終了する

(2)利上げは3月をめどに開始する

(3)QT(バランスシート縮小)は利上げ後に開始を検討する

との金融正常化方針を示唆しました。

図表1は、1985年以降のPCEコア価格指数の上昇率(FRB:米連邦準備制度理事会が最も注視するインフレ指標)、長期債金利(10年国債利回り)、短期債金利(2年国債利回り)、政策金利(FF金利の誘導目標上限)の推移を示したものです。

FRBが当初予想していた以上に高まってきたインフレとFRB高官の発言で、当局がタカ派に転じる動きを織り込み(政策金利の先行きに敏感とされる)短期債金利は1%に達し「2022年中に4回程度の利上げ」を想定。長期債金利も1.8%台まで上昇しました。

国際商品市況の上昇と供給制約を主因とする特殊な環境が背景にあるとはいえ、金融当局としてインフレの高進を見過ごすわけにはいかず、金融政策の転換を急がざるを得なくなってきた状況がみてとれます。

<図表1:FRBはインフレ抑制を主目的に金融政策を転換>

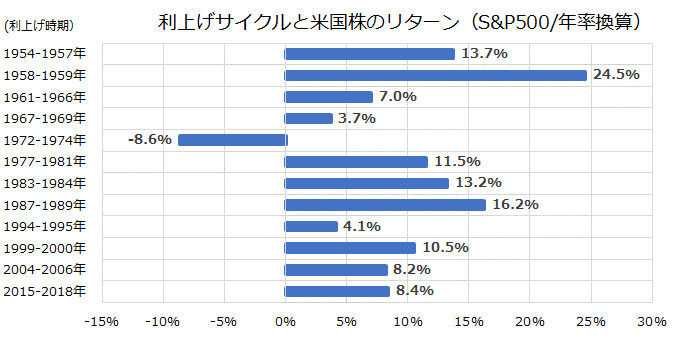

意外?利上げ局面でも堅調だった米国株のリターン

投資家は金融政策の正常化(利上げサイクルの開始)と向き合う状況となっています。目先も株式は不安定な動きを続けそうです。ただ、1月7日付けのレポート「金利が上がると米国株は下がるの?「長短金利差」で株価の行方を占う!」で示したとおり、FRBによる利上げサイクル入りが必ずしも米国株の弱気相場入りを示唆するものではないと言えます。

図表2は、「過去の利上げサイクルで米国株のパフォーマンスがどうだったか」をS&P500種指数のリターン(年率換算収益率)で検証したものです。

1950年以降の合計12回の利上げ局面では米国株が比較的堅調だった(年率平均で約9%のプラスリターンだった)ことがわかります。利上げ局面12回のうち株式リターンがマイナスだった唯一の1回は、1972年から1974年までのスタグフレーション(インフレと景気後退の同時進行)環境下でした。

<図表2:過去の利上げサイクルと米国株の年率リターンを検証>

図表2で示した経験則は、金融政策の正常化(引き締め)が、2022年も株式がプラスで終了する妨げにはならないヒントを示しています。

ただ、昨年のS&P500種指数の暦年リターンが+27%と高かった一方でボラティリティ(変動率)が限られていた反動で、今年の株式リターンが約1割程度にとどまり、昨年よりボラティリティが高まる可能性は否定できません。

長期債利回りの上昇が続けば、株式の予想PER(株価収益率)の抑制要因となりえることが見込まれ、金融相場(流動性相場)から業績相場への移行期で市場参加者の疑心暗鬼が高まりやすいことも気になる要因です。

ただ、2022年末までのS&P500種指数の目標値を5,000ポイントと設定した現行の投資戦略に変更はありません。「山高ければ谷深し(谷深ければ山高し)」で、本年末を視野に入れた期待リターン(株価の上昇余地)が昨年末時点よりも高まった可能性もありそうです。

インフレのトレンドを取り込む資産運用戦略

FRBが当初「一時的(過渡的)」と評価していたインフレ(物価上昇率の加速)高進が明らかとなるなか、その主要因の一つとして国際商品市況の上昇基調が挙げられています。

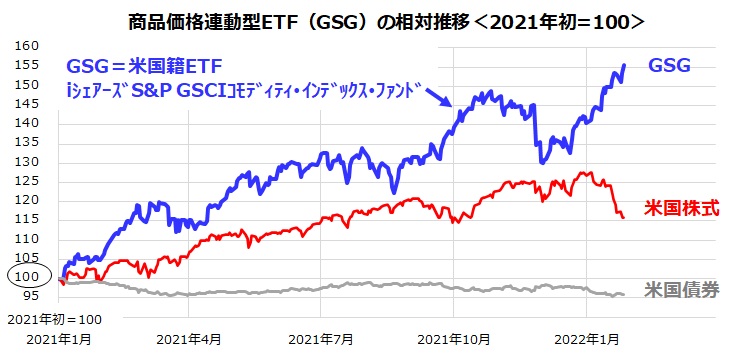

図表3は、商品価格の総合的な動向を示すS&P GSCI商品指数、米国株式指数(S&P500)、米国債券指数のパフォーマンスを比較したものです(2021年初=100)。

S&P GSCI商品指数は「S&P GSCI コモディディ・インデックス」とも呼ばれ、ゴールドマンサックス社が開発した商品指数をS&Pダウ・ジョーンズ社が引き継いで算出・公表しているもので、世界のコモディティ(商品)市場全体の動きを表す商品指数として知られています。

同指数は、原油を中心とするエネルギー、産業用メタル、貴金属、農産物、畜産物などの主要セクターからの24種類の商品先物で構成されており、世界における商品生産量の時価総額加重指数となっています。

同指数は、需給の引き締まりを反映して昨年の高値を上回る堅調トレンドを示しており、最近の物価上昇加速が「Commodity Driven Inflation」(商品市場が先導するインフレ)と称される状況を象徴しています。こうした「実物資産」をベースにしたインフレ動向を資産運用に組み入れるポートフォリオ戦略にあらためて注目したいと思います。

<図表3:商品価格、世界株式、世界債券のパフォーマンスを比較する>

(出所)Bloombergより楽天証券経済研究所作成(2021年初~2022年1月26日)

図表4でご紹介する「iシェアーズS&P GSCIコモディティ・インデックス・トラスト」(ティッカー:GSG)は、上記した商品指数に連動を目指す米国籍ETF(上場投資信託)です。そのパフォーマンスは米国株式や米国債券に対して堅調を鮮明にしていることがわかります。

商品市場への投資は「オルタナティブ投資」(伝統的な資産に代替する投資戦略の一つ)と呼ばれますが、GSGに投資することで幅広い商品市場に手軽に分散投資することができます。

GSGの一口当たり取引価格は現在18ドル台で、邦貨換算で2,000円程度から商品市場への分散投資が可能となります(26日時点)。こうして最近のインフレを主導する商品市場のトレンドをポートフォリオに組み入れることにより、運用資産全体のリスク調整後リターンを改善させることが可能となる点に注目したいと思います。

<図表4:商品価格連動型ETFのパフォーマンスに注目>

*上記は参考情報であり、特定の投資商品を推奨するものではありません。

(出所)Bloombergより楽天証券経済研究所作成(2021年初~2022年1月26日)

▼著者おすすめのバックナンバー

2022年1月21日:フォーはお好き?ベトナム株の成長力と分散投資の実践法

2022年1月14日:米国株は調整モード?マクロ見通しと「利回りスプレッド」でチェック

2022年1月7日:金利が上がると米国株は下がるの?「長短金利差」で株価の行方を占う!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。