![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

米国株はFRBのタカ派ショックを消化できるか

米国市場では金融政策正常化への警戒感が強まりS&P500種指数は10日まで5日続落しました。12月FOMC(米連邦公開市場委員会)議事要旨で本年3月にも利上げを開始する可能性が示唆され、7日に発表された12月雇用統計では失業率が3.9%に(前月の4.2%から)低下。

テーパリング(量的緩和縮小)の3月終了と利上げサイクル開始を視野に入れ、長期金利は一時1.8%台へ上昇しました。金利上昇に神経質とされるナスダック総合指数が調整を主導しました。

ただ、11日のパウエルFRB(米連邦準備制度理事会)議長の発言(上院銀行委員会)が想定の範囲だったことに安堵(あんど)し株価は6日ぶりに反発。今般の株価下落が単なる調整モードとの見方もあります。

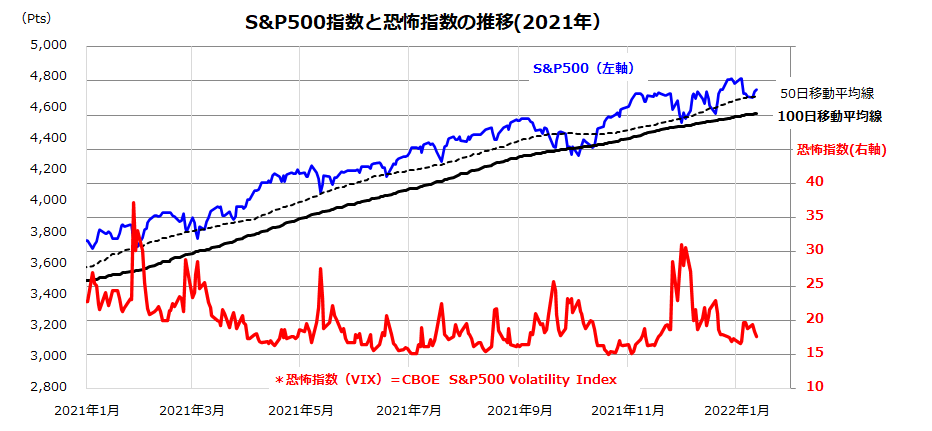

図表1は、米国市場の恐怖指数(VIX)とS&P500指数の推移を示したものです。恐怖指数は先週一時20ポイントを上回った後は安定化し、S&P500は50日移動平均線を下値めどにして金融政策を巡る不安を消化しつつあるようにみえます。

市場で形成されつつあるコンセンサスとして、3月からのゼロ金利解除と年後半のQT(FRBの資産圧縮)開始が想定されそうです。FRBは、金融市場を驚かせない慎重な対話を続けながら、政策変更の軌道を徐々に織り込ませたいとみられます。

オミクロン型変異株の感染拡大なども不安要因として予断を許さない状況ですが、今回の株価下落は限定的調整の範囲にとどまり米国株が大幅調整に陥る公算は低いと考えています。

<図表1:米国株は「FRBのタカ派ショック」を消化できるか>

(出所)Bloombergより楽天証券経済研究所作成(2021年初~2022年1月12日)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)