![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

世界と米国の経済は巡航速度で拡大へ

FRBが金融政策の正常化を急ぐ背景として、米国経済が回復期から拡大期へ移行している状況と目先のインフレ懸念があります。

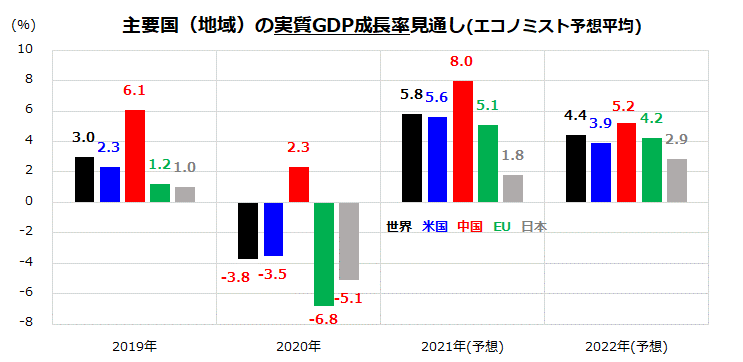

図表2で示す民間エコノミストによる最新の経済見通し(市場予想平均)によると、2021年の米実質GDP(国内総生産)成長率は+5.6%で着地すると見込まれ、2022年も+3.9%と潜在成長率を上回るペースで経済が拡大すると予想されています。

2020年の経済縮小(▲3.5%)を取り戻す以上の拡大で、積極的な金融政策と財政出動、ワクチン接種普及が景気や雇用の回復を支えてきました。経済正常化の原動力も、製造業からサービス業に広がっています。

コロナ禍から回復した需要の急増、供給制約、賃金上昇などで金融当局が想定していた以上に長引いている物価高を考慮すると、金融政策の早期転換を市場に織り込ませようとするFRBの動きには合理性がありそうです。

<図表2:2022年も世界経済の拡大は続く>

一方、コロナ禍からのペントアップデマンド(繰り延べ需要)顕在化に伴うリベンジ消費は永続的ではありません。(一部の商品市況を除き)需要急増と供給制約の影響を受けた物価上昇圧力は早晩和らいでいくと考えられます。

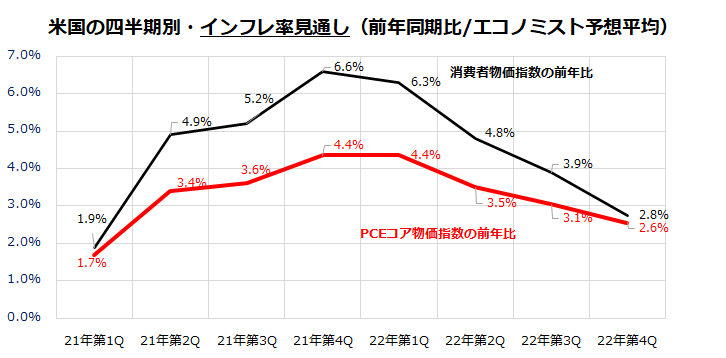

図表3は、四半期別のインフレ率についてCPI(消費者物価指数)とPCE(個人消費支出)コア物価指数の前年同期比上昇率を巡る市場予想平均を示したものです。

金融当局が注目しているPCEコア物価指数の前年同期比上昇率は、昨年の第4Qをピークに、2022年後半に向けて和らいでいくと予想されています。少子高齢化で労働人口が細る傾向に対応し、企業が自動化投資やDX化を進めることによる物価抑制効果でインフレ圧力は緩和。

金利を抑制する効果が働くとの見方もあります。米国のインフレ期待(予想)と長期金利が急騰を続ける公算は低いと考えています。

<図表3:インフレ圧力は2022年後半に向け和らぐ見通し>

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)