![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

今日の為替トレッキング

今日の一言

相場では、自分を責めたら負けです

Let’s Have A Kiki

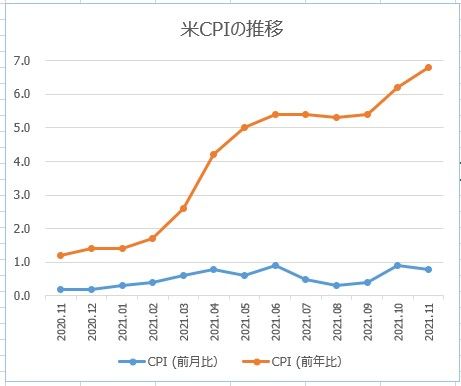

11月のFOMC後のパウエルFRB(米連邦準備理事会)は、早期利上げに対してどちらかというと消極的な考えを持っていました。しかしそれから1カ月の間に事情は大きく変わったのです。パウエルFRB議長は、米国のインフレに対して「『一過性』という表現はもうふさわしくない」と考えを修正し、今週のFOMCでは緩和縮小の前倒し的加速を話し合うと述べました。

緩和縮小加速と利上げについては、すでに11月のFOMCでも議論されていたようです。FOMC議事録によると、インフレ率が高止まりした場合、「FRBは緩和縮小のプロセスを加速させ、利上げを前倒しする可能性がある」となっています。

FOMCメンバーはインフレの沈静化には当初の想定よりも時間がかかるとの見方に傾き、インフレ見通しを上方修正しました。FOMCが長期的にインフレを2%前後の水準で制御することが困難な状況になりつつあることを示しています。

一方で雇用市場の見通しは不透明。メンバーの何名かは、労働力人口が「構造的に減少」しているとの判断で、その理由としてコロナ以降に大量の退職者が出ていることを挙げています。一方、数名の参加者はコロナに関連した要因で労働供給が落ち込んでいる、コロナが収束すれば労働力人口は戻るとの意見です。

FRBの政策の重点は、「雇用を守る」から「雇用を犠牲にしてもインフレ退治を優先する」に大きく切り替わろうとしています。FRBは「やるときは、やる。」いったん決定したら、雇用市場が多少悪化したところで政策を元に戻すことはしません。

11月の米インフレ率は39年ぶりの高水準を記録しましたが、供給網の復旧と共にインフレ率は今後数カ月でピークを打ち、1年後には2%を下回るとの予想もあります。もし、FRBの利上げサイクルとディスインフレの時期が重なるならば米経済にとって良いことではありません。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)