![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

コロナウイルスの変異株の深刻化、米国のインフレ率が止まらなくなっての金融引締め(テーパリング終了&利上げ)、脱炭素、中国の当局動向など、想定されるリスクも盛り沢山の2022年。強気で攻めることができた2021年と比較すると、投資戦略の難易度が高まることを想定しています。

なかなか手を出しづらいけど、ポイントでなら、損してもダメージが少ないと思える銘柄のうち、バリュー株代表として三井倉庫ホールディングス(9302)、グロース株代表としてエムスリー(2413)を取り上げて、私ならどっちを買うかについて解説していきたいと思います。

また、後半では、資産運用は投資信託のみという方向けに、過去3年の動向を分析し、今後のおすすめ投信を解説します。2022年の皆さんの投資戦略のヒントになれば幸いです!

三井倉庫ホールディングスとは?

三井倉庫ホールディングス(以下三井倉庫)は、創業以来、100年以上にわたって倉庫業で培ったノウハウをベースにして、幅広い事業を展開している企業です。現在では国内外の製造工程におけるメーカー物流、陸・海・空における輸送・保管・配送など、物流の川上から川下まで幅広いニーズに対応できる物流機能を総合的に提供しています。

三井倉庫のポジティブ材料

三井倉庫のポジティブ材料は、なんといっても、指標面・バリュー株としての割安さです。

三井倉庫の実績PBR(株価純資産倍率)は0.82倍、予想PER(株価収益率)は4.83倍、配当利回り2.41%、PSR(株価売上高倍率)0.22倍、EV/EBITDA倍率(買収にかかるコストを何年で回収できるかを示す値)4.75倍、PCFR(株価キャッシュフロー倍率)2.55倍であり、割安な水準となっています(各指標は2021年11月30日時点・楽天証券より。以下同様)。

物流事業では、倉庫保管・荷役、港湾作業・運送、海外における物流サービス・複合一貫輸送、航空貨物輸送、サード・パーティ・ロジスティクス、サプライチェーン・マネジメント支援業務、陸上貨物運送などを展開しています。また、不動産事業も行っており、三井倉庫箱崎ビルの賃貸などを行っています。海外における売上高が全体の約25%を占めており、グローバル企業へと着実に成長しています。

三井倉庫のネガティブ材料

三井倉庫の今期の売上高・営業利益・経常利益は、会社予想と比較するとコンセンサスが低くなっています。また、コンセンサス予想では2023年3月期の売上高・営業利益・経常利益・純利益は2022年3月期より低下する見通しとなっており、今後、業績・成長に陰りが出るリスクが存在しています。

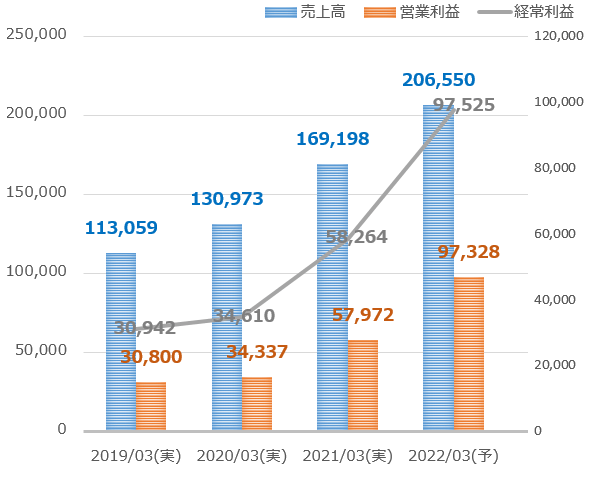

三井倉庫の過去-今年-未来の売上高、営業利益、経常利益の推移

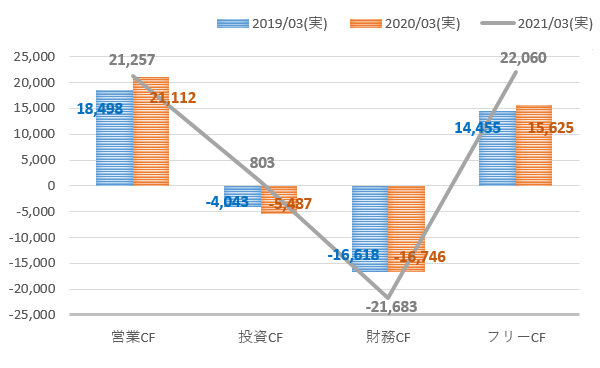

三井倉庫の営業/投資/財務/フリーのキャッシュフロー推移

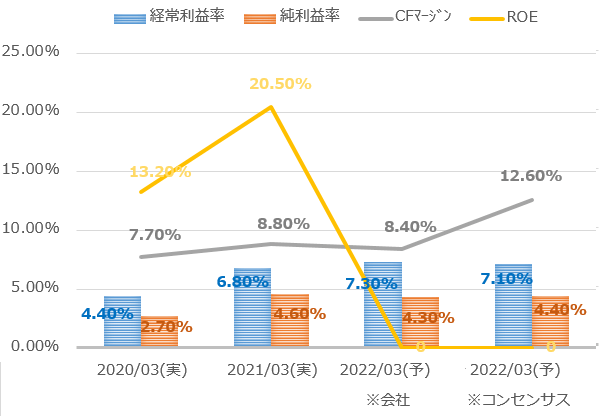

三井倉庫の経常利益/純利益、CFマージン/ROE推移

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)