![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

エムスリーとは?

エムスリーは、ソニーグループの関連会社で、日本最大級の医療従事者専門サイト「m3.com」を運営しています。国内医師の大部分となる30万人以上が会員となっており、多面的な医療情報などを無料で会員に提供しています。

エムスリーは、製薬会社向けマーケティング支援・治験支援などで利益を上げています。海外にも積極的に展開しており、全世界で約600万人の医師会員基盤を保有しています。

エムスリーのポジティブ材料

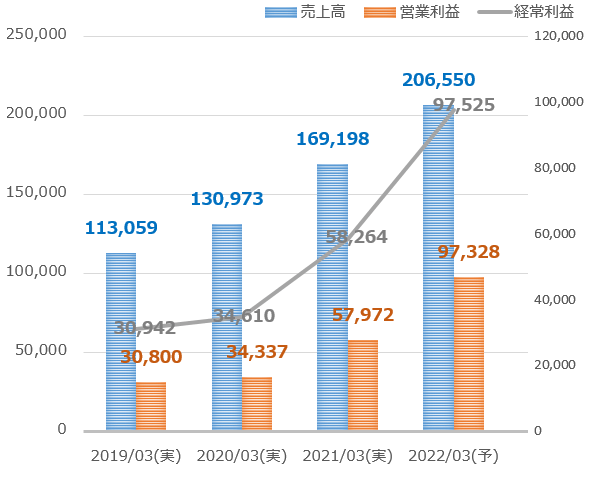

エムスリーの2022年3月期上期の連結業績は、売上収益が前年同期比+30%の976億円となり、営業利益が+2.6倍の619億円と絶好調です。中国IPO(新規公開株)関連などの株式評価損益を除外すると、営業利益は+33%の318億円です。

製薬会社向けのマーケティング支援が堅調となっており、ワクチン接種支援もプラスに寄与しています。海外事業の売上高は+33%、利益は7.5倍と絶好調となっています。

製薬会社のDX(デジタルトランスフォーメーション)強化、予約・問診・決済など医療現場で必要となる機能を集約したクラウドサービス「エムスリーデジカルスマート診療」の提供など、今後もさらなる成長に向けて施策が講じられています。

エムスリーのネガティブ材料

毎年のように売上高が拡大しており、一見押せ押せのポジティブ企業に見えます。ただし、エムスリーは典型的なグロース株であり、成長性が高い半面として株価が将来の成長まで織り込んでおり、バリュー面では割高な状況です。

PBR17.99倍、予想PER57.67倍、配当利回り0.20%、PSR25.27倍、EV/EBITDA倍率58.92倍、PCFR91.47倍となっています。今後、成長が鈍化した場合は株価が大きく下落するリスクがあります。

エムスリーの過去-今年-未来の売上高、営業利益、経常利益の推移

出所:各所データよりまつのすけ作成。売上高・利益の両方が美しい右肩上がりで、グロース銘柄の典型例です(まつのすけ)。

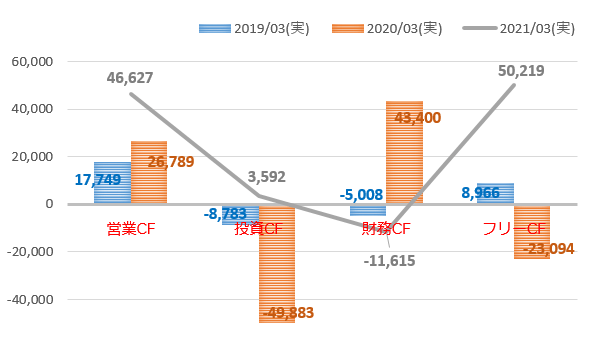

エムスリーの営業/投資/財務/フリーのキャッシュフロー推移

出所:各所データよりまつのすけ作成。営業キャッシュフローはプラスで一般論としては安心感があります。投資に積極的で今後も高い成長を期待できます(まつのすけ)。

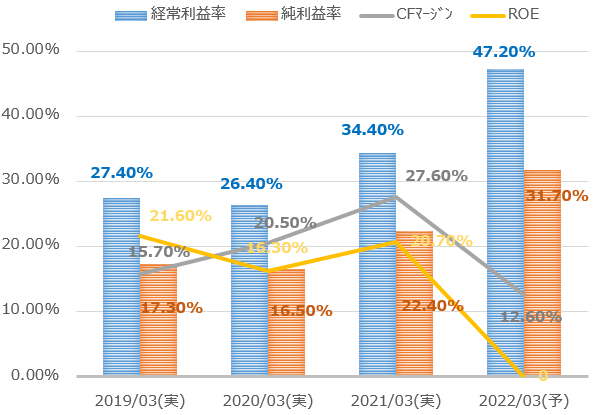

エムスリーの経常利益/純利益、CFマージン/ROE推移

出所:各所データよりまつのすけ作成。インターネット企業らしく、利益率・ROEはとても高く、高収益性を発揮しています(まつのすけ)。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)