![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

原油急落の主因は、米国の主要株価指数の急落

先週金曜日(11月19日)、原油相場は急落に見舞われました。報道では、バイデン米大統領の呼びかけに応じた、主要国の石油の戦略備蓄放出が主因とされています。確かに、戦略備蓄の放出は、市場全体の需給バランスを緩め、価格の押し下げ要因になり得ます。

この点に加え、以下のグラフの通り、欧州の一部で新型コロナ対策のためロックダウンが行われると報じられたことも、急落の一因と考えられます。

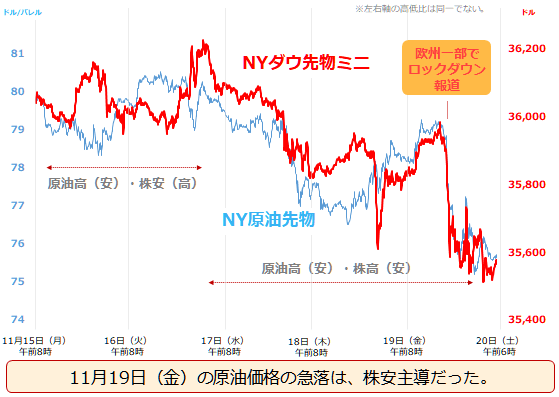

図:NYダウ先物ミニとNY原油先物価格の推移(中心限月 5分足 終値)

※時間は日本時間

19日(金)の日本時間の夕方まで、原油相場はそれまで維持していたレンジの下限(80ドル)に戻ろうとしていました。しかし、オーストリアでロックダウンが行われる旨の報道がでると、景気後退懸念が広がり、株価指数が急落。株価指数急落により、需要減退懸念が強まり、原油相場も、株価指数と歩調を合わせるように、急落しはじめました。

こうした、株価指数と原油の短期的な値動きから、足元、原油相場は株価指数に連動していると考えられます。

グラフからもわかるとおり、先週初めは、「原油安・株価指数高」、「原油高・株価指数安」という、インフレ懸念が強まると株価指数が下落し、インフレ懸念が弱まると株価指数が上昇する動きが目立っていました。しかし現在、2つは連動性を伴った動きを演じています。

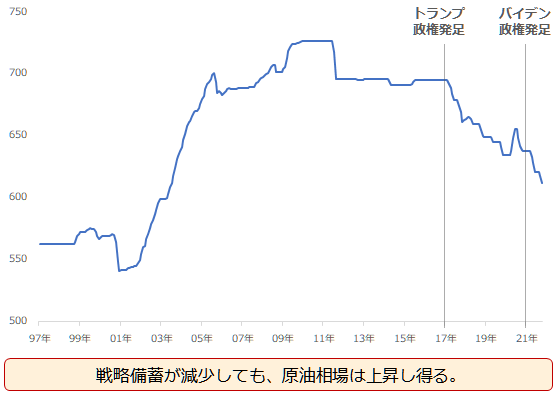

石油の戦略備蓄放出についてですが、以下のとおり、米国はこの数年間、放出し続けています。つまり、足元目立っている戦略備蓄放出の動きは、真新しいものではないわけです。日本も米国の呼びかけに応じて放出を検討していると報じられていますが、価格を下落させる効果があるかどうか、専門家の中でも意見は分かれているようです。

図:米国の戦略備蓄の推移

このように考えれば、先週の原油相場の急落は、戦略備蓄放出よりも、コロナ起因のロックダウンを嫌気した株価指数の急落の方が、説明力が高いと感じます。

テクニカルな話ですが、CME(シカゴマーカンタイル取引所)で売買されているWTI原油先物取引は11月19日に限月が交代し、期近限月が2021年12月限から2022年1月限になりました。週明けから見かけ上、数十セント安く取引が始まっていますが、この点は、株価指数急落や備蓄放出が原因ではない点に、留意が必要です。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)