![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

好決算発表でも売り込まれた三菱商事

三菱商事は、5日14時に9月中間決算を発表しました。発表と同時に、通期(2022年3月期)の純利益見通しを大幅に上方修正(修正前:3,800億円→修正後:前期比4.3倍の7,400億円)、一気に最高益を更新する見通しとしました。コロナ前(2019年3月期)の最高益5,907億円を大幅に上回る見通しです。

増配も発表しました。今期1株当たり配当金(会社予想)を134円から142円に引き上げました。その結果、11月5日終値ベースで、同社はPER・配当利回りから見て、極めて割安と言ってよい株価となりました。

三菱商事の株価バリュエーション:2021年11月5日

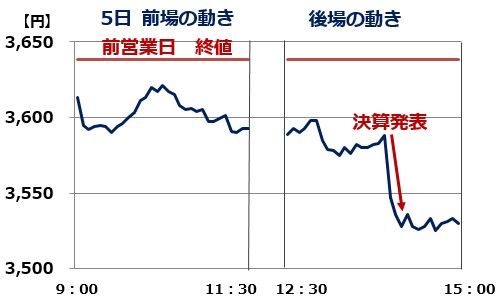

それだけの好決算を発表したにもかかわらず、三菱商事の株価は決算発表直後に下落し、5日は前日比108円安の3,530円となりました。

三菱商事の株価11月5日の日中の動き

私は三菱商事の投資判断は、これまでと変わりません。「買い」と判断しています。今回の決算内容を見て、さらに確信を強めました。

なぜ三菱商事は、決算発表後に売り込まれたのでしょう。決算内容を見て失望したわけでは、当然ですがないと思います。

好決算を発表することが予想されていたので、「好決算が出て株価が上がったところで利益確定しよう」と待ち構えていた投資家が多かったと推定されます。決算を見て買ってくる投資家があまりいない中で、利益確定売りが出たために、決算発表直後に下落幅が大きくなりました。

三菱商事を売った投資家の「売った理由」は、以下2点だと思います。

【1】三菱商事の好業績は一時的(と考えている)

天然ガス・鉄鉱石・石炭・原油・銅などの資源価格が大きく上昇したことが、今回の利益大幅増額の主因です。資源高は一時的で、来年になると資源価格が下落すると考えている投資家もいます。そういう投資家は、資源高で好業績を発表した三菱商事を売ると思います。

【2】化石燃料ビジネスで高収益をあげる三菱商事を、ESG投資の観点から売り

三菱商事が化石燃料、なかでも豪州産の石炭で高い利益をあげていることが、ESG投資の観点からネガティブと考えている投資家もいます。そう考える投資家は、石炭事業の利益が大きく拡大したタイミングで三菱商事を売却した可能性があります。

以上まとめると、三菱商事を売ってきた投資家は、三菱商事を「脱炭素の流れに反する古い化石燃料ビジネスで稼ぐオールド企業」と見ているのだと思います。

私の見方は異なります。私は、三菱商事の好業績は一時的ではないと考えています。資源高には構造要因もあり、簡単には解消しないと思います。多くの投資家が考えているよりは、資源高は長期化し、三菱商事が資源で稼ぐ利益は、これからさらに拡大すると思います。

仮に資源価格が反落しても、三菱商事は、幅広い非資源事業で高収益を稼いでいくと予想しています。確かに三菱商事は資源ビジネスで高い収益をあげています。

でも、それだけではありません。自動車、機械、コンシューマー(消費者関連)、食品、産業インフラ、都市開発、海外電力事業など幅広いビジネスで稼いでいます。人口が減少する日本を飛び出し、人口が増加する世界の新興国で幅広くビジネスを展開する企業です。

そう考えると、三菱商事の株価バリュエーションが極端な低水準に置かれている今は、投資の好機と判断しています。

次に、三菱商事は、脱炭素の流れに反する古い化石燃料企業でしょうか? 私はそうは思いません。確かに、石炭で高い収益をあげているところは、批判されるリスクがあります。ただし、世界で幅広くLNG(液化天然ガス)事業を展開していることは、環境経営企業として高く評価されるべきだと考えています。

油田で無駄に焼却処理される天然ガスをもれなくLNGにして使用することは、地球環境にとって重要です。また、これから世界中で出力の安定しない自然エネルギー発電を拡大する際に、調整電源としてガス火力発電の重要性は、今後さらに高まっていくと思います。

現在の世界のESG基準では、天然ガス事業もLNG事業も化石燃料ビジネスとして批判しています。ただし、現実問題として、出力不安定な自然エネルギー発電がどんどん増大していく中、調整電源としてのガス火力の重要性がどんどん高まっていくことは、必然です。私は、現在のESG基準は、地球環境を守るために重要なLNGビジネスを不当に低く評価していると思います。

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)