![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

ディスコ

1.2022年3月期2Qは42.5%増収、74.1%営業増益

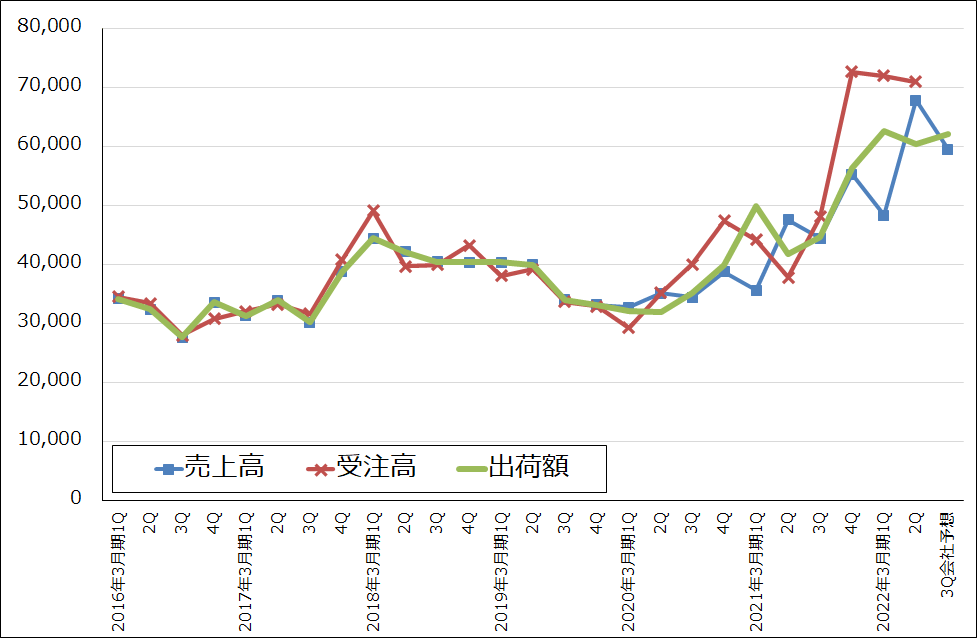

ディスコの2022年3月期2Q(2021年7-9月期、以下今2Q)は、売上高677.91億円(前年比42.5%増)、245.13億円(同74.1%増)となりました。今1Q決算発表時の今2Q予想、売上高581億円、営業利益187億円を大きく上回りました。

これは、顧客の投資意欲が強く、ダイサ(回路を描き込んだシリコンウェハを四角く切り出す装置)、グラインダ(シリコンウェハの底面を薄く削る)などの装置の引き合い、受注が高水準だったこと、検収が進んだことによります。消耗品(ブレード。精密加工ツール)の出荷も伸びました。全社出荷額は今1Q627億円から今2Q604億円に若干減少したものの高水準で、会社予想の555億円を上回りました。

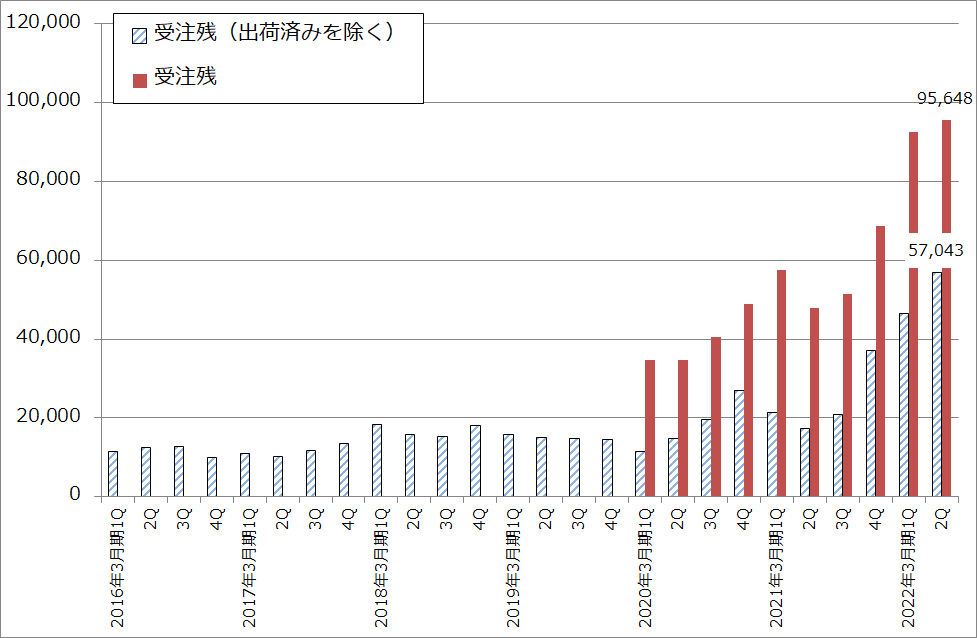

また高水準の受注を反映して、受注残高(出荷済みを除く)は、2021年6月末466億円から2021年9月末570億円へ増加しました。

今1Qから今2Qにかけての出荷の中身を見ると、ダイサでは、5G関連、民生、車載向けが高水準でした。IC(集積回路)向けでは、ロジック、メモリとも順調で、パッケージ向け、パワー半導体向けも増加しました。

グラインダでは、IC向けが今1Qに好調だった反動がありましたが、光半導体向け(主にイメージセンサ向け)、ウェハメイキングプロセス向け(前工程でウェハを削る工程向け)が増加しカバーしました。

地域別に見ると、今2Q売上高の37%を占める中国向け(今1Qは35%)は拡大ペースが少し落ち着いてきた模様です。ただし、中国における停電、物流の混乱などの問題の影響は今のところなく、高水準の出荷が続いています。キャンセル、延期も目立ったものはない模様です。

なお部材不足は、ディスコが調達している半導体、電子部品、各種部材まで幅広く顕在化していますが、今のところ生産に支障はない模様です。引き合いの確度が高まって受注してから(顧客から受注表を受け取ってから)出荷までのリードタイムは従来1~2カ月でしたが、今1Q、2Qは約半年になっています。顧客企業が足の長い発注を行っている場合もあります。

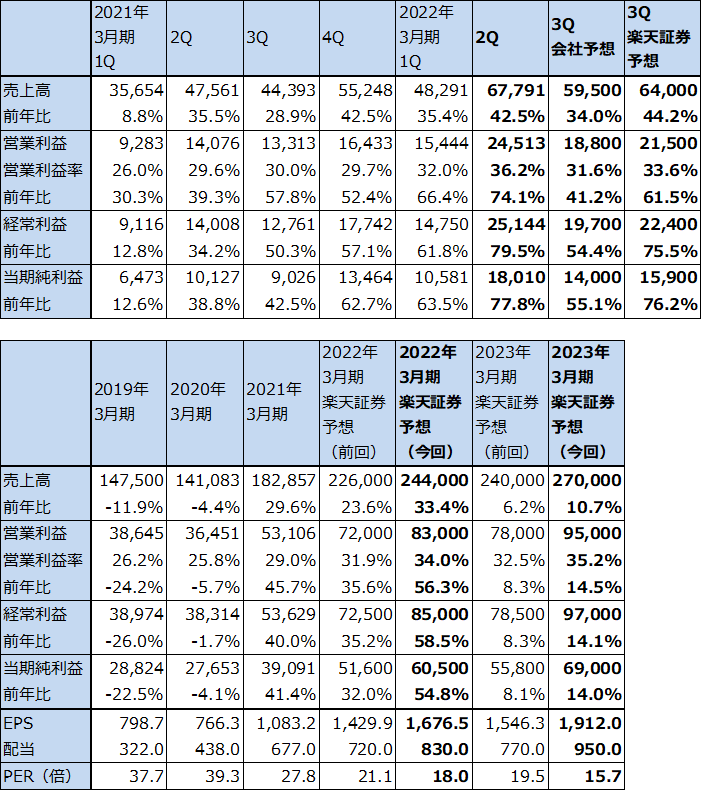

表5 ディスコの業績

発行済み株数 36,087千株

時価総額 1,086,219百万円(2021/10/21)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ5 ディスコ:売上高、受注高、出荷額(連結ベース)

グラフ6 ディスコ:受注残高

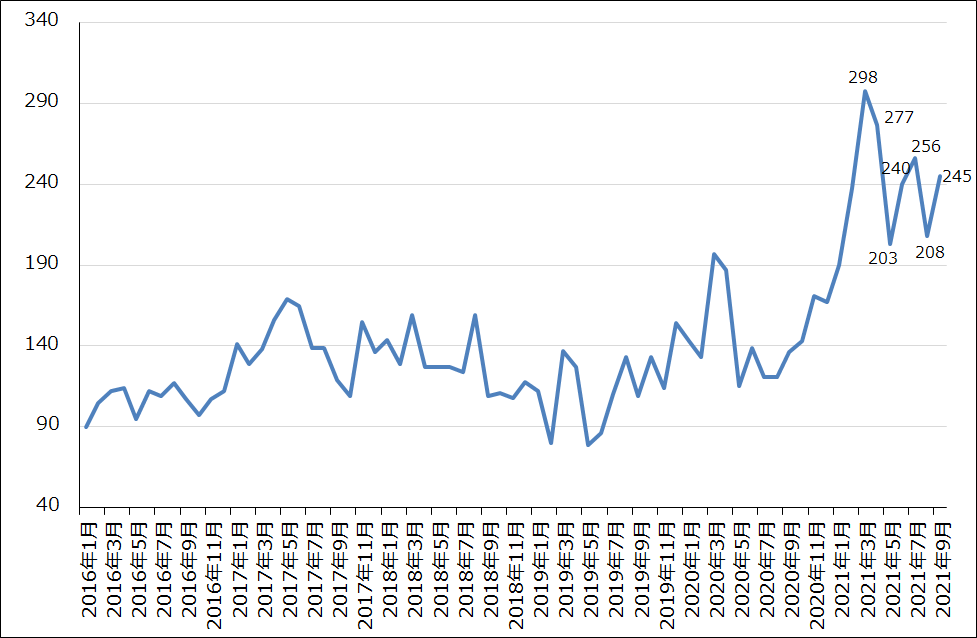

グラフ7 ディスコの月次受注高

2.楽天証券の2022年3月期業績予想を上方修正する。来期も高水準の業績を維持か

会社側は今3Q(2021年10-12月期)を、売上高595億円(前年比34.0%増)、営業利益188億円(同41.2%増)と、前年比では大幅増益が続くものの、今2Q比では減収減益と予想しています。ただし、会社側の出荷額予想は620億円と、今1Qから600億円を超えていること、受注残高が高水準で増加していること、今3Qも検収が進捗する可能性があることなどを考慮して、楽天証券では売上高640億円(同44.2%増)、営業利益215億円(同61.5%増)と予想します。

今2Qから3Qにかけての出荷の中身を見ると、ダイサではパワー半導体、IC、パッケージが高水準で、これまで低水準だったレーザーダイサが増加する見込みです。またグラインダでは、IC向け、イメージセンサ向け、パワー半導体向け、ウェハメイキングプロセス向けが高水準で推移すると予想されます。

また楽天証券では、2022年3月期通期予想を、売上高2,440億円(同33.4%増)、営業利益830億円(同56.3%増)とし、前回予想の売上高2,260億円、営業利益720億円から上方修正します。

来期2023年3月期も高水準の業績が予想されます。楽天証券では、売上高2,700億円(同10.7%増)、営業利益950億円(同14.5%増)と予想します。大手半導体メーカー(TSMC、 サムスン、インテルなど)が進めている大型設備投資の効果で、来期は半導体生産数量が大きく増える可能性があります。ディスコのダイサ、グラインダの需要は、半導体生産数量の伸びや世界の半導体工場の稼働率に比例して増える傾向があるため、ディスコの業績は来期も高水準と予想されます。

3.今後6~12カ月間の目標株価は3万9,000円を維持する

ディスコの今後6~12カ月間の目標株価は、前回の3万9,000円を維持します。楽天証券の2023年3月期予想EPS(1株当たり利益) 1,912.0円に、成長性と反動リスクの両方を考慮した想定PER20~25倍を当てはめました。

引き続き投資妙味を感じます。

本レポートに掲載した銘柄:ASMLホールディング(ASML、NASDAQ)、ディスコ(6146)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)