![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

最近の半導体製造装置株の下落について

1.今回の半導体製造装置株の下落は、DRAMスポット価格の下落観測から始まった

もともと半導体製造装置メーカーの株価は、日本でもアメリカでも今年4~5月に株価が一旦ピークを付けた後、緩やかに下落していました。一つの見方ですが、半導体製造装置メーカーの業績があまりに良すぎるため、過去のサイクルに当てはめてピーク感が台頭したのです。

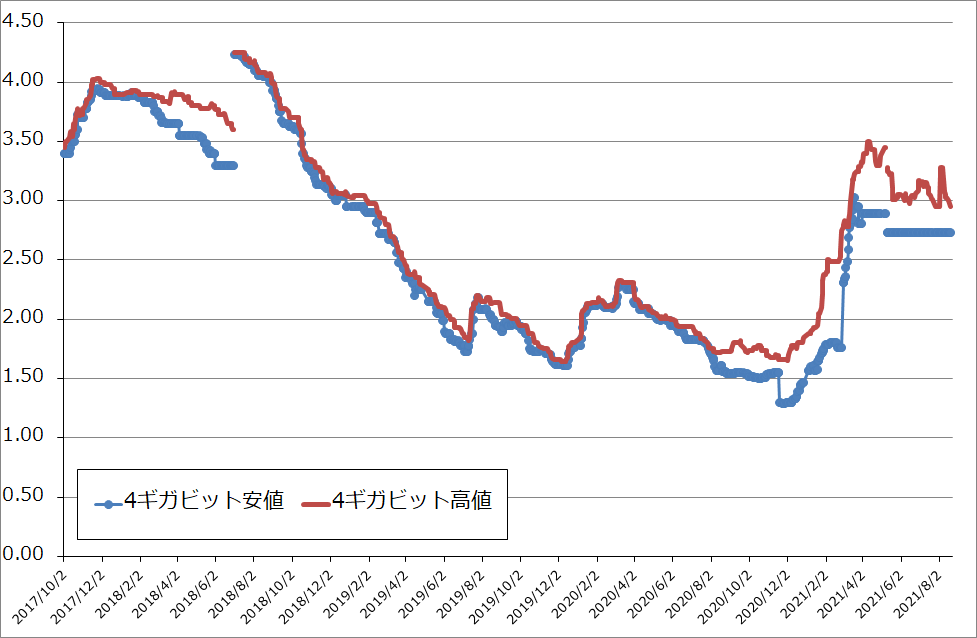

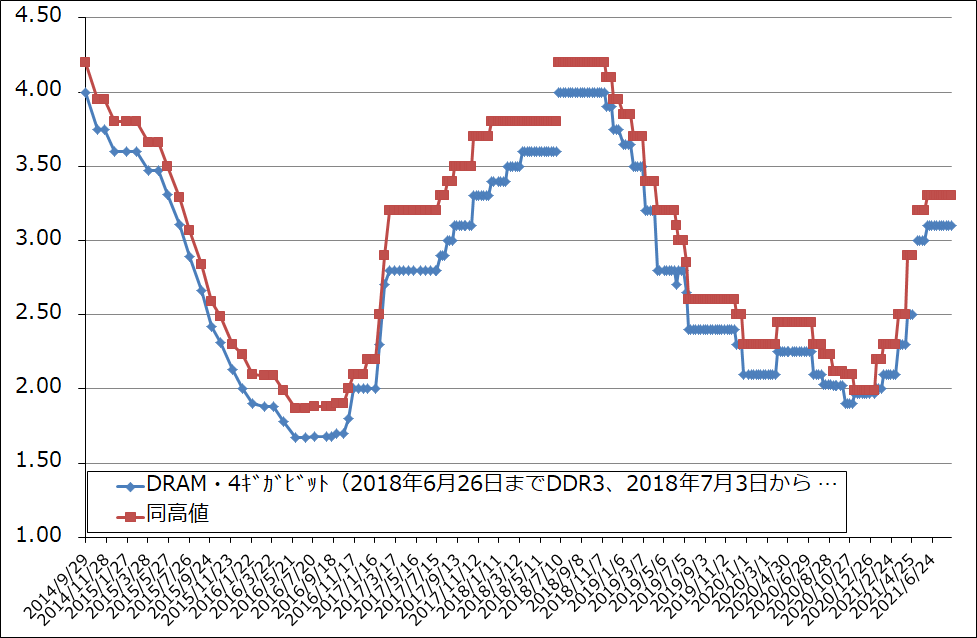

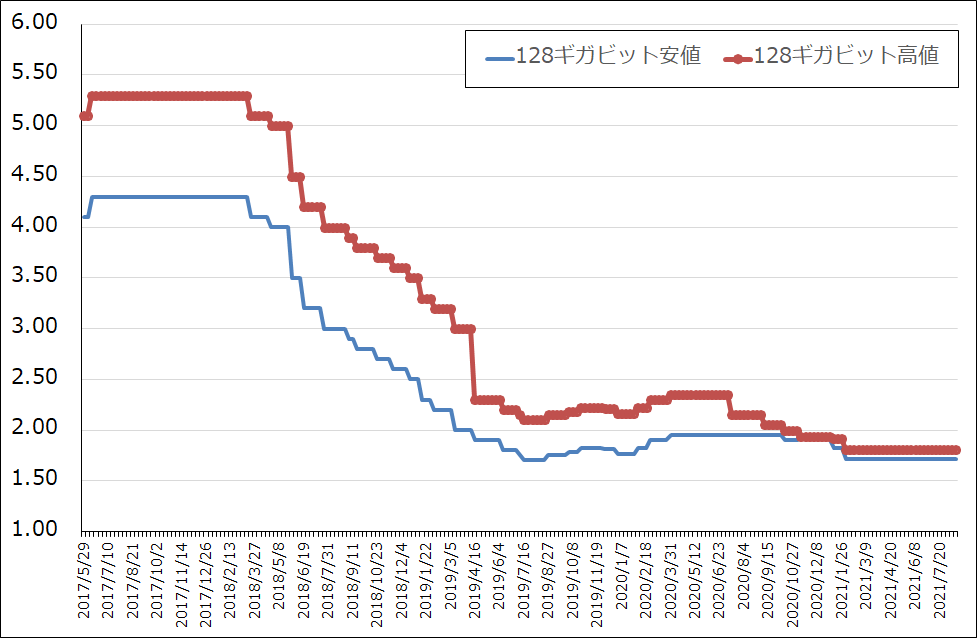

今回の半導体製造装置メーカーの株価下落は、それに加えてDRAMスポット価格の下落観測が原因となっています。DRAMスポット価格の推移はグラフ2のように、昨年11月を底にして今年4月まで急騰しましたが、今は一服しています。これが今後下落する観測が浮上しています。ちなみに、大口価格はDRAM、NANDとも横ばいです(グラフ3,4)。

2018年1-3月期に半導体関連銘柄の株価が前回のピークを付けた後、下落に転じたときはNANDスポット価格がピークアウトしたことが材料になりました。そのため、今回のDRAMスポット価格の動きには注意する必要はあります。DRAM市況の悪化が今後拡大するであろうDRAM設備投資の阻害要因になる可能性があるためです。

ただし、DRAMの需要は好調であり、現在主流のDDR4からより高速化した最新鋭のDDR5への転換が今後進むと予想されることから、現時点ではDRAM需給と設備投資に関して大きな心配をする必要はないというのが私の考えです。

もっとも、日本の半導体製造装置株を見ると、DRAM問題のほかにもリスクがあると思われます。

グラフ2 DRAMのスポット市況

グラフ3 DRAMの市況

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

2.日本の半導体製造装置株、あるいは広く値がさ株のリスク

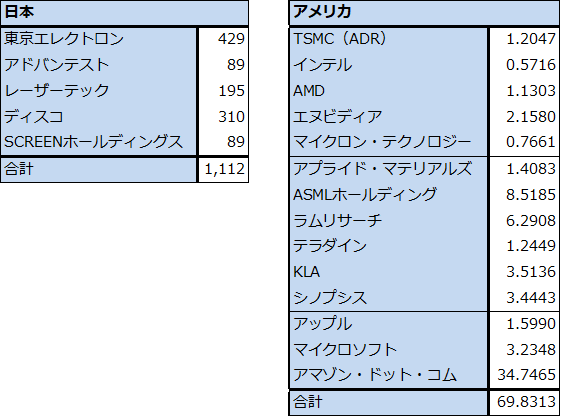

前述の東京エレクトロンだけでなく、日本の半導体製造装置メーカーの最低売買単位は、100万円以上する高いものが多いです。このような値がさ株に投資するリスクは次のように考えられます。

1.株式分割を行わず、最低売買単位が高い状態に置かれ続けると、個人投資家の新規投資と、(日本の株式需給で重要な)個人投資家の信用取引による短期売買が傾向的に鈍る可能性がある。

2.ASMLホールディング、アプライド・マテリアルズなどがいずれも1株数万円で投資できるのに対し、東京エレクトロンの場合は1売買単元100株で400万円以上、ディスコで約300万円、レーザーテックで約200万円が必要になる。この状況の下、個人投資家の東京エレクトロンなどを含む日本株の値がさ株の売り、アメリカ株の買い(アメリカ株のポートフォリオ投資)の動きが継続的に起きていると思われる。東京エレクトロンのような値がさ株を売却してアメリカ株のポートフォリオを組むと、企業成長とリスク分散の両方が追求できるため、日本の個人投資家の投資の中身は大きく改善すると思われる。

3.また、アメリカ株投資に成功した個人投資家の間では、日本株と日本株投信を全て売却してアメリカ株投資の原資にする傾向がある。

4.国際競争を行っている企業の場合(多くの半導体製造装置メーカーがそうだが)、最低売買単位が大きすぎると従業員に対するストックオプションの付与が難しくなったり、従業員の自社株買いの要望に十分応えられなくなると思われる。これでは優秀な人材確保に問題が生じ、長期的な競争力に問題が生じるリスクがある。

表4 株式投資に最低でいくらかかるのか

注1:日本株、アメリカ株とも2021年8月19日終値。日本株は端数は切り上げ。手数料を含まない。

注2:1ドル=109円で換算。

3.日本の値がさ株の企業はなぜ株式分割をしないのか

日本のテクノロジー関連株やゲーム株には、最低売買単位が100万円以上の値がさ株が多いですが、そのような企業の多くは株式分割をしません。この考え方には大きく二つあります。

一つは、企業側が投資家、株主を選びたいという考え方です。要するに機関投資家と大口の個人投資家のみが株主になってほしいという考え方です。

もう一つは、個人投資家は端株を買えばよいという考え方です。

いずれも株式市場の何たるかを理解していない考え方です。全ての値がさ株の企業の考え方がそうだとは言い切れませんが、私が聞いている限りではこの二つの考え方が程度の差はあれ、日本には根強いと思われます(特に企業側が株主を選別したいという考え方です)。アメリカ企業が幅広い投資家から成長資金を集めるために、大口の機関投資家、小口の個人投資家へのアピールをともに忘れないのと好対照です。

4.日本の半導体製造装置株やテック系の値がさ株には、下落した後元に戻るのに時間がかかるリスクもある

日本の個人投資家の資金が日本の中だけを巡っていた昔ならいざ知らず、今はアメリカ株という日本の個人投資家にとって重要な比較対象であり投資先があります。私は半導体デバイス市場と半導体製造装置市場の基調は今も強く、当面腰折れることは考えにくいと考えています。そのため、半導体製造装置株は下落した後再び上昇する可能性があると考えていますが、これは主にアメリカ株に投資した場合です。私が考えているように日本の値がさ株の需給関係が傾向的に悪化するならば、日本の半導体製造装置株が元に戻るには時間がかかり、その後更に上値を追うにも時間がかかるリスクがあると思われます。

逆に考えると、今回の下落は半導体関連のアメリカ株の分散投資を検討するための重要な機会と言えると思われます。

本レポートに掲載した銘柄:東京エレクトロン(8035)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)