![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●米株式市場は経済指標の突飛(とっぴ)な振れを達観できるようになり、復調してきた

●10-12月期には、GDPがインフレ・ギャップになり、雇用が加速する見込み

●株式相場はここで、金融相場の先行きを神経質に臆測し、動揺する恐れがある

●しかし相場の反落リスクの軽減化要因、サポートする政策展望もあり、2022年へ悲観的ではない

経済指標が指針にならない!?

経済指標は投資家が現状を捉え、将来図を描くための指針です。それがコロナ禍では、指針にならないばかりか、撹乱(かくらん)要因にすらなっています。平時には、生産、流通、消費がスムーズに流れ、成長とインフレと雇用のバランスが保たれており、巡航ペースの変化・水準からの微妙な強弱を読み取る分析に細心の注意を払います。

ところが、コロナ禍によって、社会は折々にロックダウンされ、生産、流通、消費がストップしたり、分断されたり。これに対応するため、政策サポートも史上空前の規模に。このため、指標の変化は突飛に振れて、平時の読み方ではミスリードになるありさまです。

市場は場面場面で、こうした指標の撹乱に冷静でいられず、激しく揺れ動きました。しかし、徐々に経済指標にいちいち反応する無意味を悟ったかのように、金融緩和継続と景気回復という下地のよさに沿った底堅さを見せるようになっています。ただし、こうした猶予期間は長くは続かないのではないかと警戒しています。市場が再び経済指標に神経質になり、相場が動揺するリスクを、GDP(国内総生産)と雇用を軸に見てみましょう。

米GDPの強弱感

GDP統計は景気判断をするための指標の集大成です。GDPは四半期ごとに発表されるため、市場では速報性で勝る週次・月次指標をまず注目します。それでもその総括としてのGDPの重要性は広く認知されています。

7月29日公表の米国の第2四半期(4-6月)GDP成長率は前期比年率+6.5%でした。市場の事前予想平均同+8.5%より低かったことで、市場はあたかも米景気に失望したかの一次反応を見せました。しかし、米経済成長の巡航ペースはFRB(米連邦準備制度理事会)の見立てで年率+1.8%であり、+6.5%でも突飛に強い数字です。予想+8.5%とのギャップも、4-6月の関連指標の振れを踏まえると、誤差のうちと言ってよいでしょう。

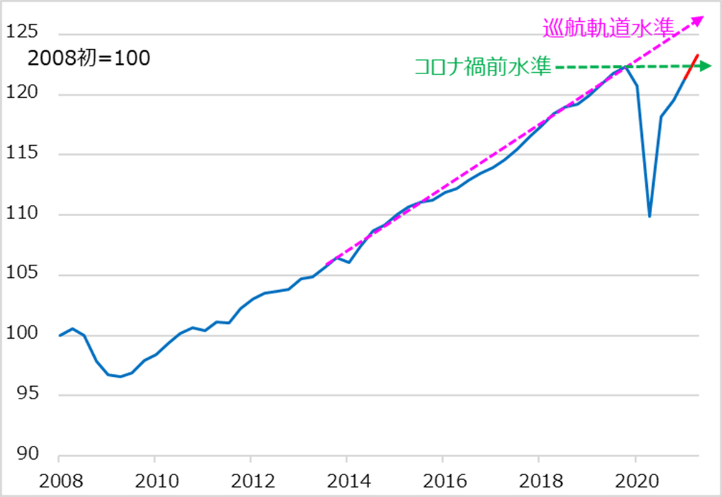

このように変化率が平時と異なる振れ方をして、景気の強弱判定の指針にしがたいコロナ禍克服過程では、変化率より、水準の基調を見ることをお勧めしてきました。第2四半期米GDPについて、コロナ禍前の水準を超えたという解説をメディアなどでご覧になったでしょう。

図1は、米GDPの実質水準の推移(青線、赤線は今回公表の第2四半期部分)です。確かにコロナ禍前の水準(緑点線)を超えていますが、これは景気の完全復調のメドではありません。単純化すれば、毎年1.8%ずつの巡航軌道水準(ピンク点線)を回復して初めて、FRBの完全雇用失業率4.0%とインフレ年+2.0%の目標が達成されるというのが基本観です。

筆者の推計では、第2四半期ではまだこの巡航軌道を下回るデフレ・ギャップ状態ですが、第3四半期には解消に近づき、第4四半期に凌駕(りょうが)してインフレ・ギャップ領域に入ると見込まれます。

図1:米GDPを水準で評価する

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)