![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

経済的に自立し、早期リタイアするという意味のFIRE(= Financial Independence, Retire Early)。収入を勤務先の給料だけに頼らず財産所得を追加し、自分のペースで働く・働かないを決められるという自由な生き方に憧れる若者も多いと思われます。ただ、「若い=収入も限られていて投資を始める余裕がない」と諦めている人も多いのでは?

「FIREを達成したいのであれば、時間を味方につけた投資ができる20代は最適なスタートタイミング。最初から大きな金額で投資を目指す必要はありません」と語るのは楽天証券経済研究所ファンドアナリストの篠田尚子。いくらから始めればいいか、投資上限額はどう決めればいいのか、何を買えばいいのか、FIRE達成のために重要なヒントを、丁寧に解説します!

篠田尚子

|

楽天証券経済研究所ファンドアナリスト、ファイナンシャルプランナー(AFP/日本FP協会認定) 国内銀行を経て2006年にロイター・ジャパン入社。傘下の投資信託評価機関リッパーで投信の評価分析業務などに従事。13年、楽天証券経済研究所入所後も、日本では数少ない投資信託の専門家として活躍するほか、ファイナンシャルプランナーとしても数々のセミナーで講師を務めている。『貯金も節約もできない人でもお金が増える方法』(かんき出版)など著書多数。 |

20代なら収入の15%、月額3.3万円~4.5万円が理想

まずは自分の収入をもとに、投資に回せる理想額を整理してみましょう。

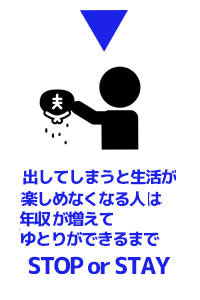

ここで一つ、大事なのは、生活費を切り詰めてまで投資に回すお金を捻出するのは本末転倒だということです。若いうちは、資格取得や人脈づくりなど自分への投資も大事。我慢しすぎて生活にゆとりがなくなるというのも賛成できません。冷静に、投資に回せる額を算出してみましょう!

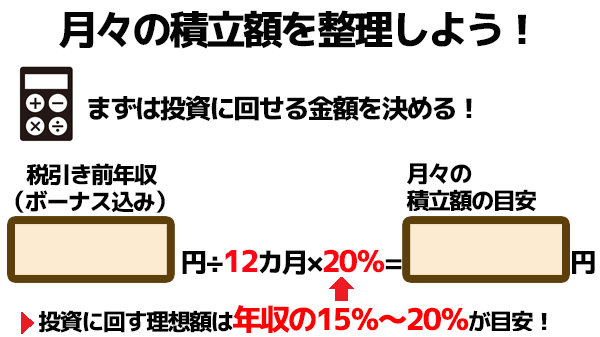

まずは上図のように、自分の税引前年収(ボーナス込み)を調べます。それを12等分した金額の15%~20%が月々の投資額の目安になります。20代なら15%程度でも十分。30代以上の方は、20%程度を目安にしてください。

20代といえば、社会人としてデビューしたばかりでまだ収入が少ない時期です。 国税庁の民間給与実態調査によると、2019年の平均給与は20代前半が264万円、20代後半が369万円となっています。12等分して月給換算すると、およそ22万円~30万円です。

その15%ですから、月々3.3万円から4.5万円を積立投資に回すイメージになります。 日々の生活費だけで精一杯なのに、月3.3万円~4.5万円も投資に回せないという方もいるでしょう。そんな方は月1万円、いや、5,000円でも構いません。まずは始められそうな金額から。年齢や経験とともにお給料が増えていく過程で少しずつ金額を増やしてくとよいでしょう。

上限額を計算するシミュレーターで計算してみよう!>>

生活にゆとりがなくなるまで切り詰める必要はナシ!できる範囲で始めましょう。

|

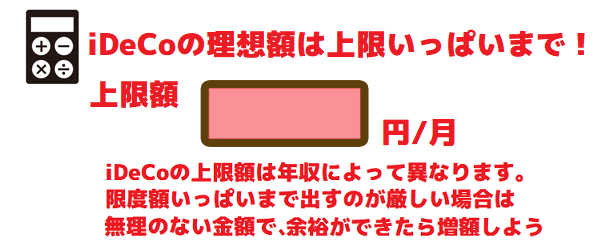

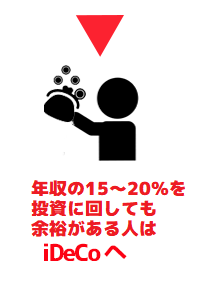

生活に裕があるのなら、まずはiDeCoを検討してみては?節税効果もあり、投資初心者向きです。

|

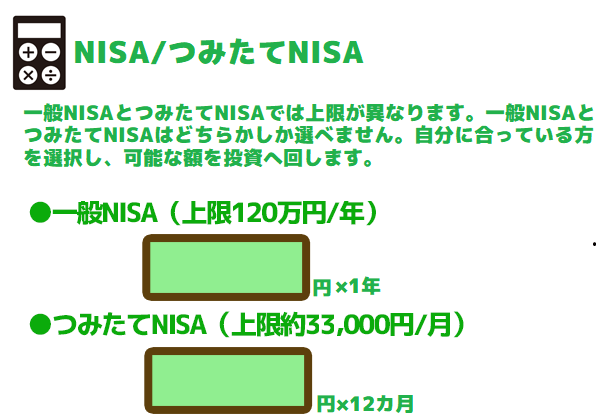

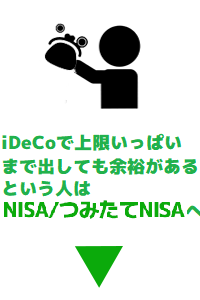

20代だけど、iDeCoで上限まで投資してもまだ余裕がある人、年収が増えた30代、40代なら次はNISA/つみたてNISAを検討しよう!

|

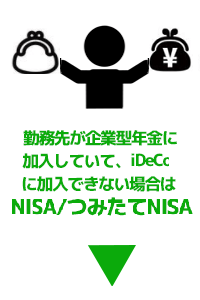

DCとiDeCoは同時に加入できないため、DC加入済みならNISA/つみたてNISAを始めてみよう

|