![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

KLAコーポレーション

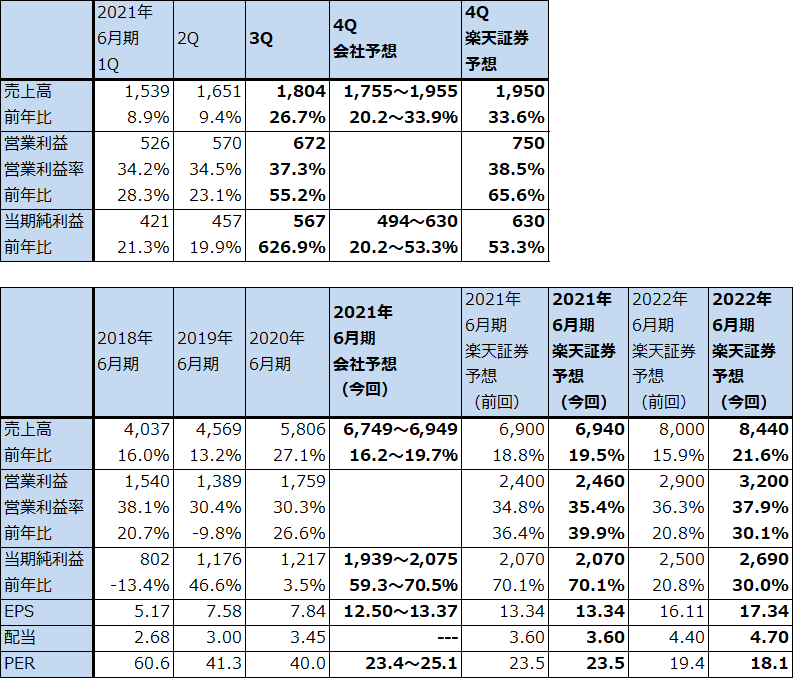

1.2021年6月期3Qは26.7%増収、55.2%営業増益

KLAコーポレーション(以下KLA)は半導体検査装置の最大手です。特に重要なのがシリコンウェハ欠陥検査装置であり、半導体やシリコンウェハの量産ライン用としては市場シェア100%で、高採算製品です。5ナノ、3ナノ時代、EUV露光装置の時代を迎え、高純度シリコンウェハの欠陥検査の重要性は増しています。

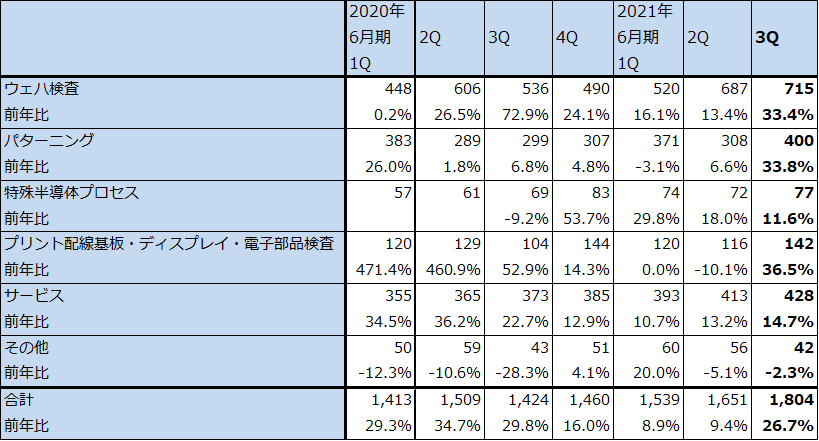

KLAの2021年6月期3Q(2021年1-3月期)は、売上高18億400万ドル(前年比26.7%増)、営業利益6億7,200万ドル(同55.2%増)となりました。表5のように、ウェハ検査、パターニング(複数回の露光によってより微細化された回路をウェハ上に描画するときに使う検査装置やシミュレーション装置など)、特殊半導体プロセス(MEMS(ナノテク技術を使った特殊半導体。センサなどに使う)、RF回路(高周波回路)、パワー半導体などの製造に使う真空機器とエッチング装置など)、プリント配線基板・ディスプレイ・電子部品検査、サービスの全分野が増収となりました。

特に、KLAが高いシェアをもつウェハ検査は売上高7億1,500万ドル(同33.4%増)、パターニングは4億ドル(同33.8%増)と高い伸びを示しました。TSMC、サムスン、インテルの最先端半導体への大型設備投資が続いているため、ウェハ検査、パターニングの増収率が四半期ごとに大きくなっており、これが大きな増益率に結び付いたと思われます。このため、全社営業利益率も今1Q34.2%、今2Q34.5%から今3Q37.3%へ上昇しました。営業利益率の上昇は今回の半導体設備投資ブームが続く限り、傾向的に続くと思われます。

表4 KLAコーポレーションの業績

時価総額 48,195百万ドル(2021年5月20日)

発行済株数 155.159百万株(完全希薄化後)

発行済株数 153.801百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表5 KLA:主要製品売上高(四半期ベース)

出所:会社資料より楽天証券作成

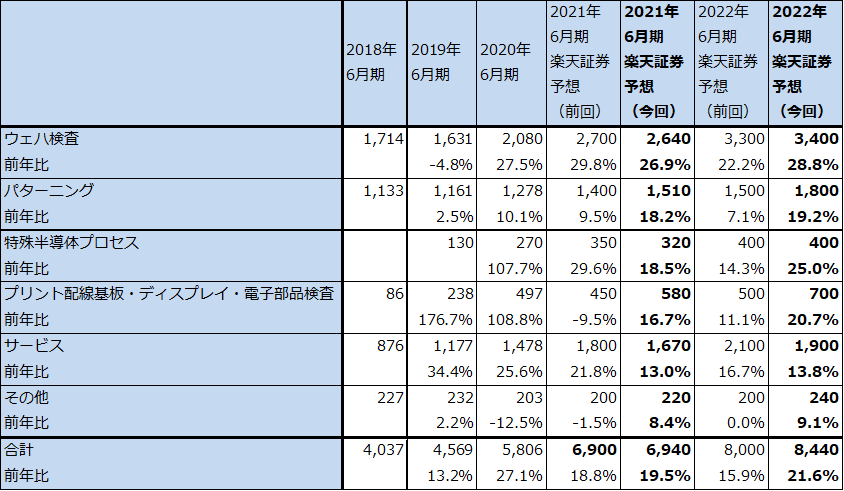

表6 KLA:主要製品売上高(通期ベース)

出所:会社資料より楽天証券作成

2.2021年6月期4Qの会社側ガイダンスは大幅増収増益。2022年6月期も業績好調へ

2021年6月期4Qの会社側業績ガイダンスは、売上高17億5,500万ドル~19億5,500万ドル(前年比20.2~33.9%増)、親会社株主に帰属する当期純利益4億9,400万ドル~6億3,000万ドル(同20.2~53.3%増、会社側ガイダンスの今4QEPS予想3.20~4.08ドルから計算。営業利益予想はない)です。

楽天証券でも今3Qまでの業績トレンドと半導体設備投資動向から、今4Q業績を売上高19.5億ドル(同33.6%増)、営業利益7.5億ドル(同65.6%増)、2021年6月期通期を売上高69.4億ドル(同19.5%増)、営業利益24.6億ドル(同39.9%増)と予想します。前回予想を若干上方修正しました。

また、来期2022年6月期は売上高84.4億ドル(同21.6%増)、営業利益32億ドル(同30.1%増)と予想します。前回予想の売上高80億ドル、営業利益29億ドルから上方修正します。

来期も好業績が予想されます。

3.今後6~12カ月間の目標株価を前回の370ドルから400ドルに引き上げる

KLAの今後6~12カ月間の目標株価を前回の370ドルから400ドルに引き上げます。2022年6月期の楽天証券予想EPS 17.34ドルに、成長性を評価した想定PER20~25倍を当てはめました。中長期で投資妙味を感じます。

本レポートに掲載した銘柄:SCREENホールディングス(7735)、KLAコーポレーション(KLAC、NASDAQ)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)