毎週金曜日夕方掲載

本レポートに掲載した銘柄:SCREENホールディングス(7735)、KLAコーポレーション(KLAC、NASDAQ)

SCREENホールディングス

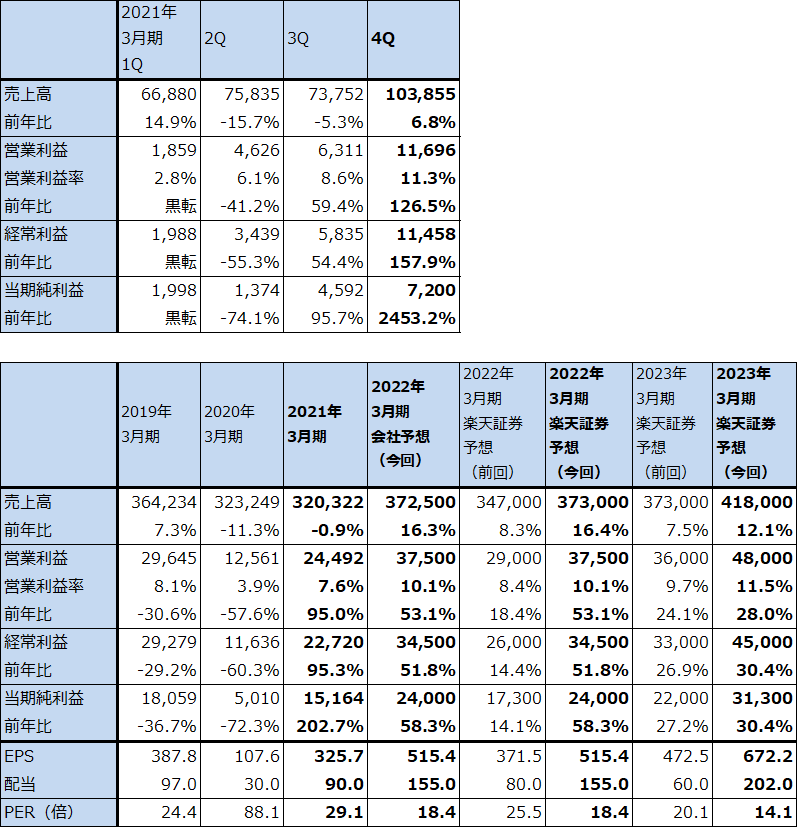

1.2021年3月期4Qは6.8%増収、営業利益2.3倍

SCREENホールディングスの2021年3月期4Q(2021年1-3月期、以下前4Q)は、売上高1,038億5,500万円(前年比6.8%増)、営業利益116億9,600万円(同2.3倍)となりました。SPE(半導体製造装置事業)中心に大幅増益となりました。全社の営業利益率は11.3%となり、2019年3月期2Q10.3%以来の二ケタ営業利益率となりました。

この結果2021年3月期通期は、売上高3,203億2,200万円(同0.9%減)、営業利益244億9,200万円(同95.0%増)となりました。2019年3月期から2年間にわたってSCREENホールディングスの大きな問題であったSPEの低生産性問題は一応克服されたもようです。

表1 SCREENホールディングスの業績

発行済み株数 46,564千株

時価総額 441,427百万円(2021/5/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

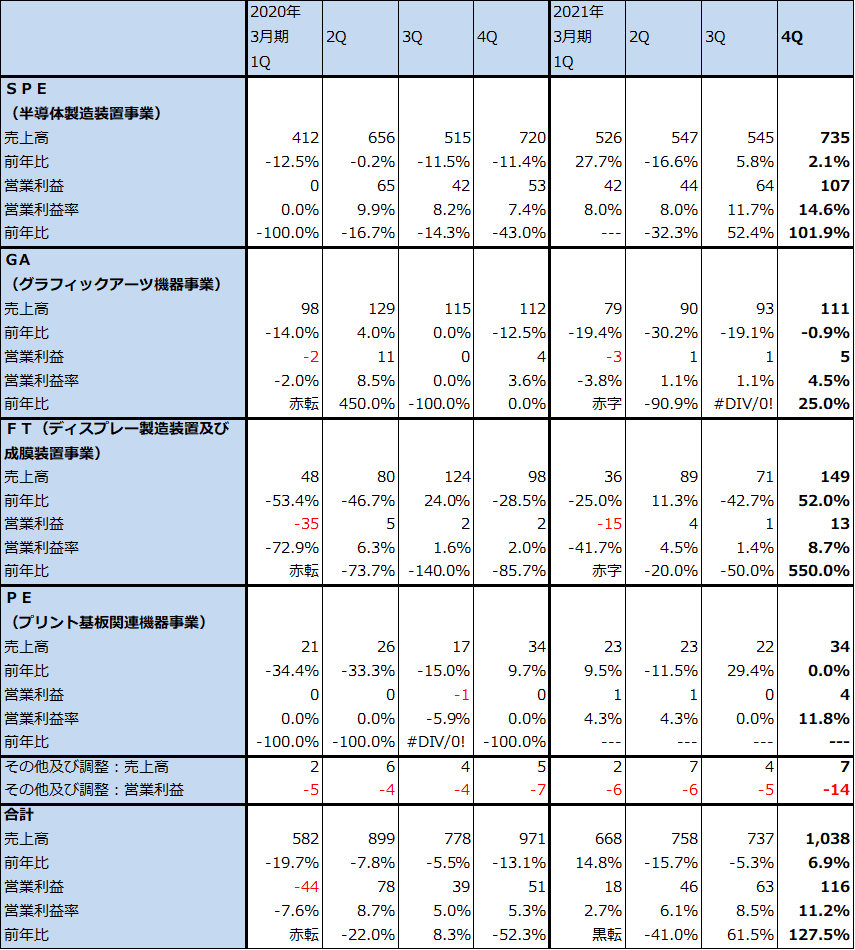

2.SPE(半導体製造装置事業)の業績が急回復し全社業績をけん引

1)SPEが業績好調

セグメント別に見ると、前4Qは、SPEが売上高735億円(前年比2.1%増)、営業利益107億円(同2.0倍)と好調でした。前期に入ってそれまで問題があった半導体製造装置(トップシェアのウェハ洗浄装置が中心)の生産性が大きく改善した結果、前年比でも前3Q比でも大幅増益となりました。ファウンドリ(TSMCのような半導体受託生産業者)、NAND型フラッシュメモリ向けが増収になりました。

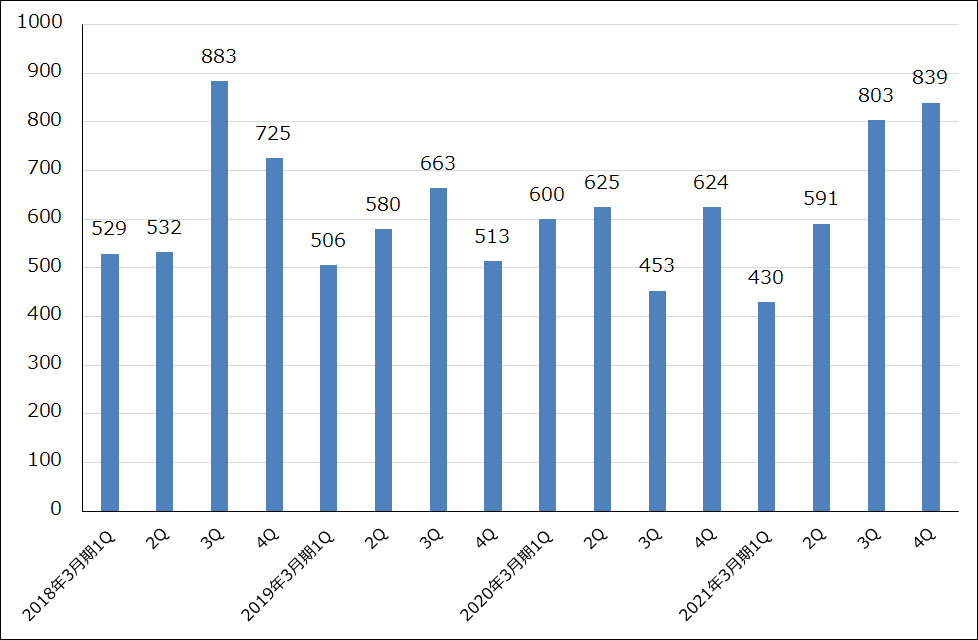

また、前4QのSPE受注高は839億円(前年比34.5%増)となり、前3Q803億円に続き高水準の受注高になりました。2021年3月末SPE受注残高は1,150億円(2020年12月末比9.9%増)となり、水準を切り上げています。

この結果、SPEの2021年3月期通期は売上高2,355億円(同2.2%増)、営業利益259億円(同60.9%増)となりました。

会社側では、2022年3月期のSPE業績を売上高2,850億円(同21.0%増)、営業利益400億円(同54.4%増)と予想しています。ファウンドリでは5ナノ、3ナノへの投資に加え汎用半導体への設備投資が増えています。ロジックではインテルの大型投資とファウンドリへの参入が計画されており、メモリではDRAM、NANDともに増産投資が増えると予想されます。そのため、ファウンドリ、ロジック、メモリの主要3分野向けが今期は増収になると予想されます。生産性改善も続く見通しで、大幅増益が予想されます。楽天証券でも会社予想と同じ業績を予想しています。

会社側では、2023年3月期も半導体設備投資の活況が続くと予想しています。そのため、引き続きファウンドリ、ロジック、メモリの各分野向けが増加すると予想されます。楽天証券では、東京エレクトロンやセメス(サムスン系のウェハ洗浄装置メーカー)との競争もあるため、2023年3月期を売上高3,300億円(同15.8%増)、営業利益510億円(同27.5%)と増収率を保守的に予想していますが、引き続き業績好調が予想されます。

表2 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

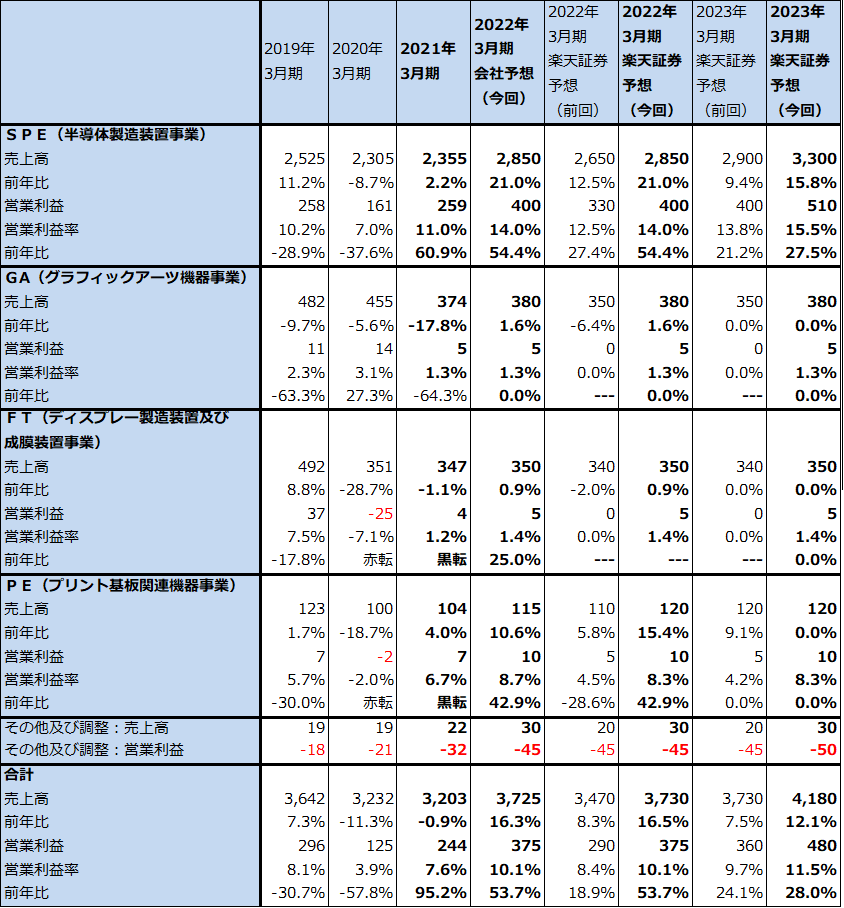

表3 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

グラフ1 SCREENホールディングスの半導体製造装置事業受注高

2)SPE以外の事業も黒字だが、今後はリスクもある

SPE以外のGA(グラフィックアーツ機器事業(デジタル印刷機等))、FT(ディスプレー製造装置および成膜装置事業)、PE(プリント基板関連機器事業)の前4Qは、いずれも増益となりました。2021年3月期通期では、GAは営業減益でしたが、FT、PEは黒字転換しました。一定の生産性改善策が奏功しました。

ただし、GA、FTは将来に向けてリスクが残ると思われます。GAは紙需要の減少による印刷機需要の減少リスクがあり、FTはパネル価格の上昇を見て会社側は業績堅調を予想していますが、実際にそうなるかどうか、不透明要因があります。一方、PEは5G向けプリント配線基板用描画装置、検査装置に一定の需要が予想されます。

これらのことを考えると、SPE以外の事業は黒字になっているものの、再度の業績悪化リスクがないとは言えないため、引き続き注意が必要と思われます。

3.2022年3月期、2023年3月期楽天証券業績予想を上方修正する

全社業績の2022年3月期会社予想は、売上高3,725億円(前年比16.3%増)、営業利益375億円(同53.1%増)です。楽天証券もほぼ同水準の業績を予想します。

2023年3月期は楽天証券では、売上高4,180億円(同12.1%増)、営業利益480億円(同28.0%増)と予想します。2022年3月期、2023年3月期とも、前回の楽天証券予想から上方修正します。

GA、FTの業績にリスクは残るものの、SPEの成長によって2022年3月期、2023年3月期とも、好業績が予想されます。

4.今後6~12カ月間の目標株価を、前回の1万1,000円から1万3,000円に引き上げる

SCREENホールディングスの今後6~12カ月間の目標株価を、前回の1万1,000円から1万3,000円に引き上げます。2023年3月期の楽天証券予想EPS 672.2円にSPEの成長性とGAその他の事業のリスクを考慮した想定PER約20倍を当てはめました。

引き続き中長期で投資妙味を感じます。

KLAコーポレーション

1.2021年6月期3Qは26.7%増収、55.2%営業増益

KLAコーポレーション(以下KLA)は半導体検査装置の最大手です。特に重要なのがシリコンウェハ欠陥検査装置であり、半導体やシリコンウェハの量産ライン用としては市場シェア100%で、高採算製品です。5ナノ、3ナノ時代、EUV露光装置の時代を迎え、高純度シリコンウェハの欠陥検査の重要性は増しています。

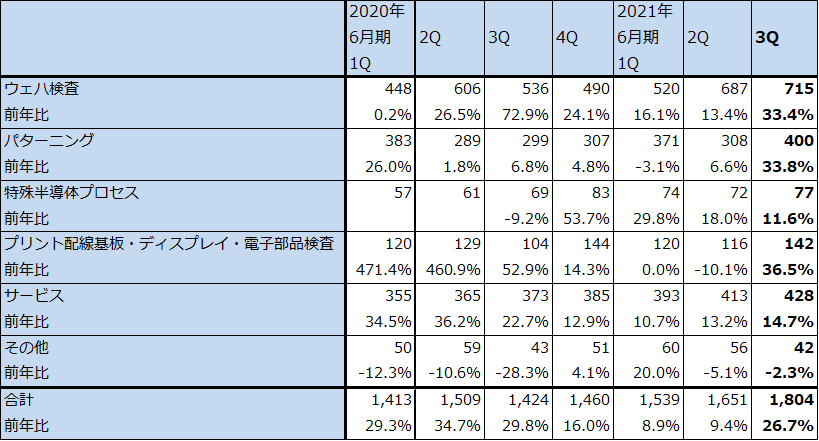

KLAの2021年6月期3Q(2021年1-3月期)は、売上高18億400万ドル(前年比26.7%増)、営業利益6億7,200万ドル(同55.2%増)となりました。表5のように、ウェハ検査、パターニング(複数回の露光によってより微細化された回路をウェハ上に描画するときに使う検査装置やシミュレーション装置など)、特殊半導体プロセス(MEMS(ナノテク技術を使った特殊半導体。センサなどに使う)、RF回路(高周波回路)、パワー半導体などの製造に使う真空機器とエッチング装置など)、プリント配線基板・ディスプレイ・電子部品検査、サービスの全分野が増収となりました。

特に、KLAが高いシェアをもつウェハ検査は売上高7億1,500万ドル(同33.4%増)、パターニングは4億ドル(同33.8%増)と高い伸びを示しました。TSMC、サムスン、インテルの最先端半導体への大型設備投資が続いているため、ウェハ検査、パターニングの増収率が四半期ごとに大きくなっており、これが大きな増益率に結び付いたと思われます。このため、全社営業利益率も今1Q34.2%、今2Q34.5%から今3Q37.3%へ上昇しました。営業利益率の上昇は今回の半導体設備投資ブームが続く限り、傾向的に続くと思われます。

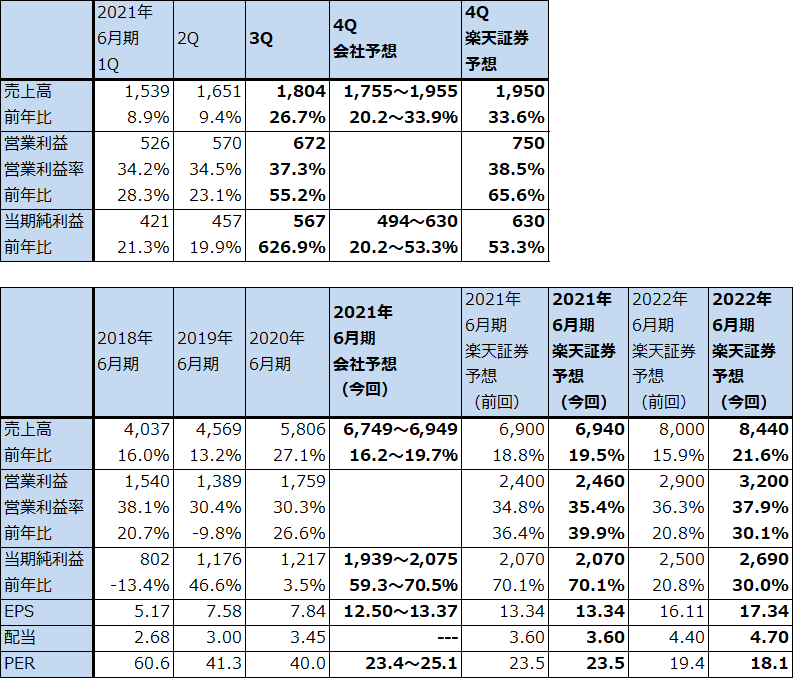

表4 KLAコーポレーションの業績

時価総額 48,195百万ドル(2021年5月20日)

発行済株数 155.159百万株(完全希薄化後)

発行済株数 153.801百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表5 KLA:主要製品売上高(四半期ベース)

出所:会社資料より楽天証券作成

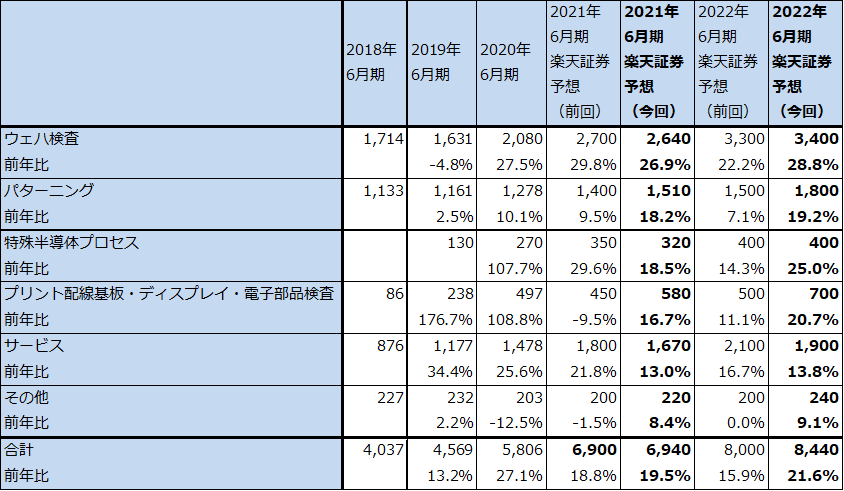

表6 KLA:主要製品売上高(通期ベース)

出所:会社資料より楽天証券作成

2.2021年6月期4Qの会社側ガイダンスは大幅増収増益。2022年6月期も業績好調へ

2021年6月期4Qの会社側業績ガイダンスは、売上高17億5,500万ドル~19億5,500万ドル(前年比20.2~33.9%増)、親会社株主に帰属する当期純利益4億9,400万ドル~6億3,000万ドル(同20.2~53.3%増、会社側ガイダンスの今4QEPS予想3.20~4.08ドルから計算。営業利益予想はない)です。

楽天証券でも今3Qまでの業績トレンドと半導体設備投資動向から、今4Q業績を売上高19.5億ドル(同33.6%増)、営業利益7.5億ドル(同65.6%増)、2021年6月期通期を売上高69.4億ドル(同19.5%増)、営業利益24.6億ドル(同39.9%増)と予想します。前回予想を若干上方修正しました。

また、来期2022年6月期は売上高84.4億ドル(同21.6%増)、営業利益32億ドル(同30.1%増)と予想します。前回予想の売上高80億ドル、営業利益29億ドルから上方修正します。

来期も好業績が予想されます。

3.今後6~12カ月間の目標株価を前回の370ドルから400ドルに引き上げる

KLAの今後6~12カ月間の目標株価を前回の370ドルから400ドルに引き上げます。2022年6月期の楽天証券予想EPS 17.34ドルに、成長性を評価した想定PER20~25倍を当てはめました。中長期で投資妙味を感じます。

本レポートに掲載した銘柄:SCREENホールディングス(7735)、KLAコーポレーション(KLAC、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。