![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2.3ナノラインで使うEUV露光装置はペリクル有りかペリクル無しか、まだ結論が出ていないもよう。

TSMCは2022年春~夏に3ナノ半導体の量産を開始すると予想されます。その3ナノ半導体(3ナノCPU、GPUなど)は、2022年9~10月頃に発売されるアップルの新製品(新型iPadか新型iPhone)に最初に搭載されると思われます。

3ナノ半導体の生産ラインには、これまでよりも多い台数のEUV露光装置が装着されることになります。TSMCの場合、7ナノ第2世代ライン(N7+)では3~4工程にEUV露光装置が装着されていた模様ですが、5ナノライン(N5)では10工程前後に、3ナノライン(N3)では20工程近くに増加する模様です。レーザーテックのEUV用フォトマスク欠陥検査装置の中で、最新型でEUV光を使う「ACTIS A150」と、一世代前の機種でDUV光を使う「MATRICS X8ULTRA」がEUV露光装置何台に対して1台必要なのか不明ですが、これにはEUV用フォトマスクに「ペリクル」(防塵カバー)を使うのか使わないのかがポイントになります(TSMCの5ナノラインでは、ペリクルを使わずにEUV用フォトマスクの検査に「MATRICS X8ULTRA」(DUV光を使う)の台数を増やして対応している模様ですが、3ナノラインでも一部のEUV用フォトマスクの検査は「MATRICS X8ULTRA」を使うもようです)。

現在、ヨーロッパの有力研究機関であるimec、日本の三井化学が実用段階のEUVペリクルを開発中であり、TSMC、サムスンともペリクルについては評価中のもようです。

ペリクルを使うメリットは、フォトマスクに傷やホコリが付きにくくなるため、フォトマスクの検査・交換頻度を少なくして生産性を上げることが出来ることです。しかし、ペリクルの光の透過率が低い場合や、耐久性が低い場合は逆に生産性が落ちる要因になります。

一方、ペリクル無しの場合は、フォトマスクの検査・交換頻度が増えるため、フォトマスク欠陥検査装置の台数をペリクル有りの場合よりも増やす必要がありますが、防塵カバーを被せる手間が省け、より精度の高い検査が出来るというメリットがあります(半導体に重大な影響を与えるキラー欠陥の検査が容易になる)。このため、3ナノ半導体の価格がEUV露光装置とフォトマスク欠陥検査装置の費用を賄うだけ十分に高い場合は、高品質でないペリクルを使うよりは生産性は高くなるはずです(前述のように、TSMCの5ナノラインはペリクル無しでDUV光を使ったフォトマスク欠陥検査装置「MATRICS X8ULTRA」の台数を増やして対応しているもようです)。

この問題は複雑で、半導体メーカーによって、また、生産ラインによって結論が異なると思われます。ペリクル有り、ペリクル無しのラインが同じメーカーの中に混在する可能性があります。

現時点では、3ナノラインのEUV用フォトマスク欠陥検査装置がどの機種になるのか、まだ決まっていない模様です。候補に挙がっているのは、レーザーテックの「ACTIS A150」(EUV光を使う最新型)、レーザーテックの「MATRICS X8ULTRA」(DUV光を使う一世代前の機種)とKLAのDUV光を使う競合機種、KLAの「Printcheck」(KLAのEUV用シリコンウェハ検査装置をフォトマスクにも使う)の3タイプである模様です。どれか1機種に決まることは考えにくく、私見ですが最新型の「ACTIS A150」が実際に使う機種の一つとして採用される可能性は高いと思われます。

3.2021年6月期4Q、2022年6月期1Qの受注高に注目したい。

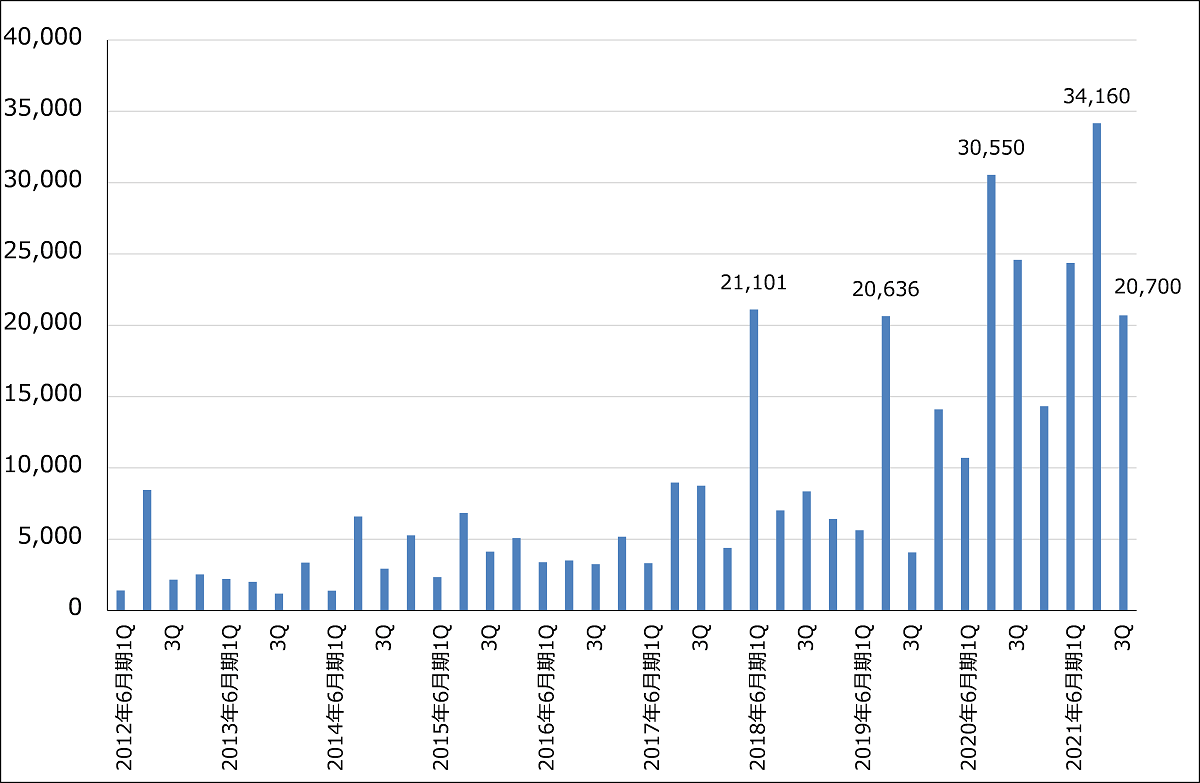

今3Qの全社受注高は207億円(前年比15.8%減)、半導体関連装置受注高は182億1,700万円(同10.0%減)となりました。受注の中心は引き続きEUV関連と思われますが、全社受注高、半導体関連装置受注高ともに今1Q、2Qよりも少なく、目立った変化はありませんでした。

前述のように、3ナノラインのEUV露光装置の仕様(ペリクル有りか無しか)がまだ決まっておらず、EUV用フォトマスク欠陥検査装置も候補の3タイプのうちどれが採用されるかも決まっていない模様です。ちなみに、1機種だけに決まることは考えにくく、候補の3タイプが全て採用される可能性もありますが、その場合は、ペリクル有りか無しかで各タイプ、機種の必要な台数が決まると思われます。

一方で、2022年9~10月発売予定のアップルの新製品に3ナノ半導体を間に合わせるためには、遅くとも2022年1-3月期には生産ラインを稼働させる必要があると思われます。「ACTIS A150」の納期は不明ですが推定で1~2年なので、今後予想される3ナノ半導体の増産投資を考えると、ペリクル有りかペリクル無しかの議論にある程度結論が見えて、「ACTIS A150」の採用が正式に決まれば、3ナノ増産投資のための受注をレーザーテックが受けるのは、2021年4-6月期か7-9月期、遅くとも年内になると思われます。この場合、レーザーテックの受注は遅くとも年内には再び増勢に転じると思われます。

また、3ナノの生産能力は5ナノに匹敵するかそれを上回る可能性があります。これは、5ナノCPU、GPUを搭載したアップルのiPhone、MacPC、iPadの売れ行きが好調であることが大きな刺激材料になっていると思われます。昨年9月に5ナノ半導体がiPadに搭載されてからの販売競争によって、3ナノ半導体を搭載したいという意欲がスマホ、PC、タブレットPCの各メーカーの間で強くなっていると思われ、これが実際に最先端半導体への強い需要を生み出しています(5ナノ半導体はまさに強い需要を獲得しています)。

グラフ2 レーザーテックの全社受注高

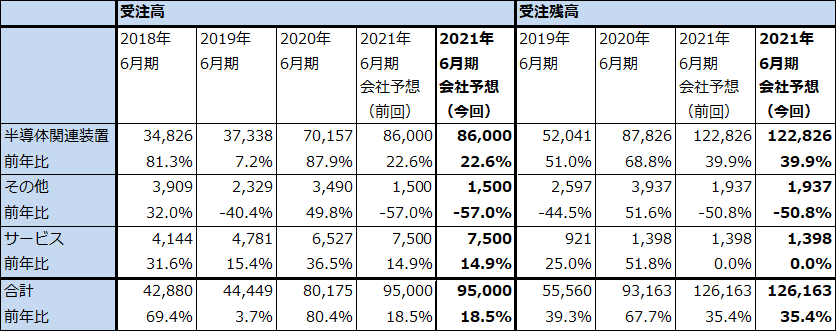

表7 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

4.楽天証券の2023年6月期業績予想を上方修正する。

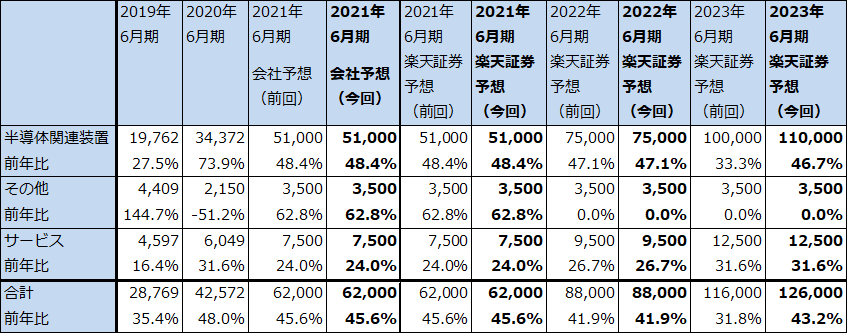

このような見方から、再度レーザーテックの業績予想を見直しました。2021年6月期、2022年6月期は前回の楽天証券予想を維持しますが、2023年6月期については上方修正します。前回予想では2023年6月期はやや業績が鈍化すると予想していましたが、2023年暦年は3ナノの増産投資が予想されること、TSMC、サムスンに続き、インテルがEUV露光装置とEUV用フォトマスク欠陥検査装置のユーザーになると思われることから、業績が鈍化すると考える必要はないと思われます。今回は2023年6月期を売上高1,260億円(前年比43.2%増)、営業利益510億円(同64.5%増)と予想します(前回予想は売上高1,160億円(同31.8%増)、営業利益460億円(同48.4%増))。

2021年3月末受注残高は1,204億4,800万円と2020年12月末1,194億6,100万円から微増となりました。今後受注が増加すると予想すると、価格が高い製品ほど納期が1~2年かかるため、2年後の2023年6月期に売上高が1200億円を超える水準に達することは十分あり得ることです。また、3ナノの先に2ナノ、1.5ナノが2年ごとに続くことを考えると、レーザーテックの成長が2023年6月期で終わることも考えにくいと思われます。

この楽天証券業績予想は、3ナノラインに「ACTIS A150」が採用されることを前提しており、この点はまだ正式決定ではないためリスクがあります。ただし、これまでの経緯を見ると、最先端の半導体生産ラインには最先端の製造装置と検査機器が導入されてきたため、前述したように「ACTIS A150」が採用される可能性は高いと思われます。

表8 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

5.今後6~12カ月間の目標株価を2万5,000円とする。

今後6~12カ月の目標株価を2万5,000円とし、前回の2万円から引き上げます。2023年6月期の楽天証券予想EPS395.9円に、PEGを約1倍として想定PER60~65倍を当てはめました。引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:東京エレクトロン(8035)、レーザーテック(6920)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)