![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2.2022年3月期会社予想は21.5%増収、37.8%営業増益だが上乗せ余地がある。

2022年3月期会社予想は、売上高1兆7,000億円(前年比21.5%増)、営業利益4,420億円(同37.8%増)です(会社側は、今期に会計基準を変更するため、今期会社予想の前年比を示していませんが、従来の会計基準との相違はほぼないもようなので、ここでは2022年3月期会社予想と2021年3月期実績を単純比較しました)。

一方、TSMCの設備投資計画によれば同社の2021年12月期設備投資は約300億ドル(前年比74.0%増)であり、今期を含む3カ年で1,000億ドルの設備投資を計画しています。また、サムソン、インテルも大型投資を行うと予想されます。

メモリでも特にDRAMの大型投資が予想されます。

これらのことから、楽天証券では東京エレクトロンの今期2022年3月期を25~30%増収、2023年3月期も20~25%増収と予想します。この売上予想に基づき、楽天証券では2022年3月期を売上高1兆7,600億円(同25.8%増)、営業利益4,600億円(同43.4%増)、2023年3月期を売上高2兆1,500億円(同22.2%増)、営業利益6,000億円(同30.4%増)と予想します。前回予想の2022年3月期売上高1兆6,800億円、営業利益4,020億円、2023年3月期売上高1兆9,600億円、営業利益4,900億円を上方修正します。

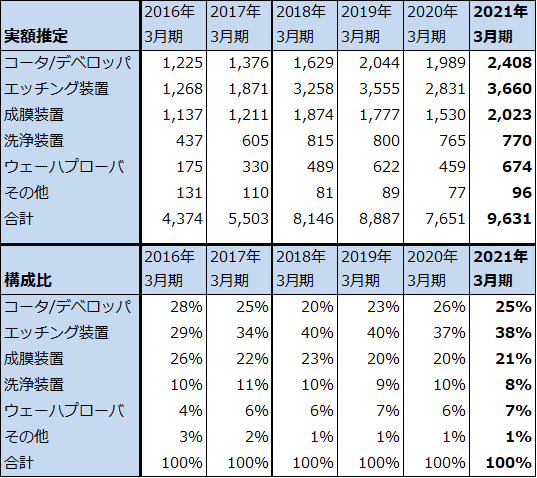

引き続き、コータ/デベロッパ、エッチング、成膜の各装置の好調が予想されます。

表4 東京エレクトロン:半導体製造装置(新規装置)の製品別売上高

出所:各年度決算説明会資料記載の構成比より楽天証券試算。

3.今後6~12カ月間の目標株価を、前回の5万5,000円から6万6,000円に引き上げる。

東京エレクトロンの今後6~12カ月間の目標株価を、前回の5万5,000円から6万6,000円に引き上げます。2023年3月期の楽天証券予想EPS 2,873.7円に成長性を考慮した想定PER20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

レーザーテック

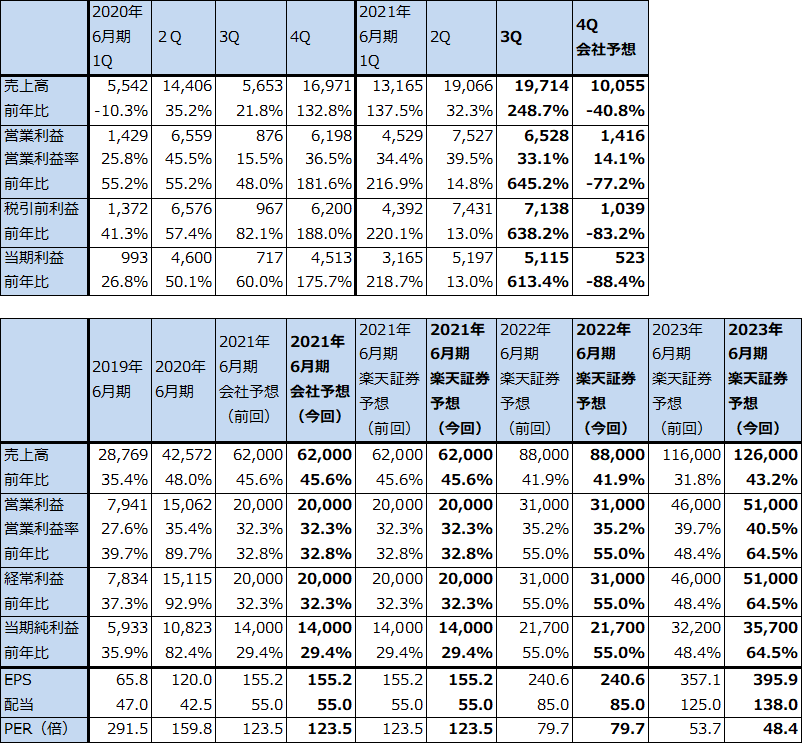

1.2021年6月期3Qは売上高3.5倍、営業利益7.5倍

レーザーテックの2021年6月期3Q(2021年1-3月期、以下今3Q)は、売上高197億1,400万円(前年比3.5倍)、営業利益65億2,800万円(同7.5倍)となりました。前年比が大きくなったのは、前3Q(2020年1-3月期)は大口案件の端境期だったもようで売上高と営業利益が小さかったこと、今3Qは今2Q並に大口案件があったもようで売上高が大きかったことによります。ただし、今2Q比では営業減益となりました。

今3Q売上高の内訳は不明ですが、今上期並みかそれ以上にEUV関連が多かったと思われます(今上期の半導体関連売上高274億円のうちEUV関連は65%。EUV関連とは、EUV露光装置用マスク欠陥検査装置「ACTIS A150」(EUV光を使うタイプ、価格は不明だが推定50~80億円/台)、同じく「MATRICS X8ULTRA」(EUV露光装置用マスク欠陥検査装置で、ディープUV(DUV)光を使うタイプ。価格は約15億円/台)、EUVマスクプランクス欠陥検査装置「ABICS E120」(EUV光を使う。価格は約40億円/台)など)。今3Qは四半期としては過去最高売上高となり、今2Qの過去最高売上高を更新しましたが、今2Q、3Qとも複数台の「MATRICS X8ULTRA」とともに、最低1台の「ACTIS A150」、または「ABICS E120」が含まれている可能性があります。

このように今3Qは業績好調だったものの、KLAと競合する「MATRICS X8ULTRA」の比率が今2Qよりも上昇したもようで(市場シェア100%で高採算と思われる「ACTIS A150」、「ABICS E120」の比率が下がったもようなので)、営業利益率は33.1%となり、今2Q39.5%から下がりました。

表5 レーザーテックの業績

発行済み株数 90,178千株

時価総額 1,729,614百万円(2021/5/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

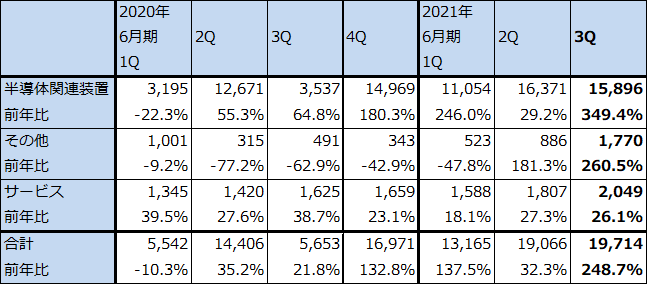

表6 レーザーテック:セグメント別四半期売上高

出所:会社資料より楽天証券作成

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)