![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

<今日のキーワード>

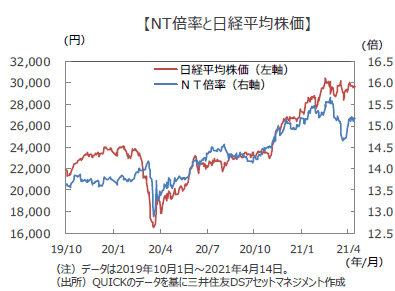

日本の株式市場は、米国の大型景気対策や新型コロナワクチン接種拡大などから上昇傾向が続いています。日経平均株価を東証株価指数(TOPIX)で割り、両指数の相対的な強さを示す『NT倍率』は2月25日には15.66倍まで上昇しました。その後は日本銀行の上場投資信託(ETF)の新規組み入れTOPIX一本化を受けて一時急低下するなど、足元では方向感の乏しい展開となっています。

【ポイント1】日銀の政策変更などを受け『NT倍率』は強弱感が対立

『NT倍率』は2005年には10倍を下回っていましたが、その後はほぼ一貫して上昇しました。『NT倍率』は2月25日に15.66倍まで上昇した後、3月22日に14.65倍まで低下し、4月14日には15.17倍となるなど方向感の乏しい展開となっています。その背景には、日銀のETFの新規組み入れ対象の変更や日経平均株価の一部銘柄の構成比が高まったことへの評価が分かれ、強弱感が対立していることがあります。

【ポイント2】『NT倍率』は一部銘柄がけん引して上昇

日銀は3月19日の金融政策決定会合で、日経平均型をETFの新規対象からはずしTOPIX型に一本化しました。これを受けて、「日経平均売り・TOPIX買い」の取引が活発化しました。発表後の3月19日から4営業日で日経平均株価は1,811.2円下落し、『NT倍率』も低下しました。

株式市場は2017年半ば以降グロース株(成長株)がバリュー株(割安株)を上回る展開が昨年末まで一貫して続きました。この結果、日経平均株価は構成銘柄225銘柄の内、グロース色の強いファーストリテイリングなど構成比上位15銘柄で50%を上回る状況となり、その偏りに対する警戒感も出ています。

【今後の展開】『NT倍率』は方向感の乏しい動きが継続の方向

今回の日銀のETFのTOPIX型への一本化は想定外であったため市場は大きく反応しましたが、過去日銀がTOPIX型の割合を高めると発表した時もその影響は一時的であったことや、日経平均型を売却するのではないため影響は一時的とみられます。ただ日経平均株価が影響を受けやすいグロース株に高値警戒感が強く、構成比上位15銘柄で50%を上回る過度の集中にも警戒感が強いため、これまでのような『NT倍率』が一貫して上昇する局面は一旦は終わったと思われます。当面は高い変動率を維持したまま方向感の乏しい動きが続くとみられます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)