![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

最近の米国株式市場全体はほぼ横ばいで推移していますが、クルーズ船など旅行関連銘柄に物色の兆候が出ています。

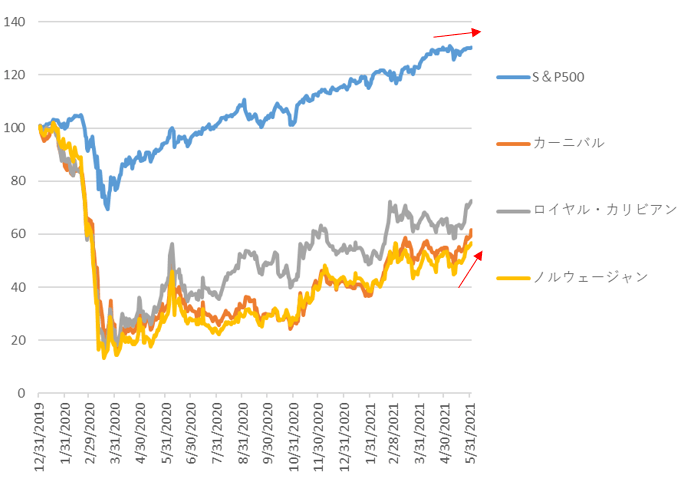

下のグラフは、S&P500とクルーズ船3社の相対株価推移を表したもので、S&P500指数が足元で伸び悩んでいるのに対し、クルーズ船3社は5月下旬ごろから上昇基調となっています。

クルーズ船の株価水準自体はまだコロナ禍前を大きく下回りますが、米国で新型コロナウイルスのワクチン接種率(1回でも接種した人の割合)が5割を超えたことに加え、米疾病管理予防センターがロイヤル・カリビアン(RCL)のクルーズ船に米国外の運行サービスを許可したことから、業績回復への期待が高まっています。

<S&P500とクルーズ船3社の相対株価推移>

※2019年末を100とした場合

クルーズ船銘柄の評価については意見が分かれる状況です。アナリストの「買い」レーティングの比率は4割前後にとどまり、「売り」の判断も散見されます。

「売り」の判断はおそらく、現在の株価が期待先行で、実際の業績回復には数年の時間を要するためと考えられます。

明るい材料が浮上してはいるものの、クルーズ船の出発地であるフロリダ州と米疾病管理予防センターはクルーズ船の運航許可条件について対立しており、今年の運航スケジュールについてまだ不透明感が拭えません。

その一方、株価下落の主要因になっていたコロナ禍が終息し、中小のクルーズ船業者が廃業した後となれば、長期的には大手のクルーズ船に追い風が吹くとの考え方もできます。

クルーズ船業界は固定費がかさむため利益率があまり高くない業界ですが、長期的には新興国の人々の需要が高まることが想定され、市場規模の継続的な拡大が期待できる点に魅力があります。

今後のクルーズ船の業績と株価は、運航許可の決定権を持つ当局側の判断によって大きく変わるため、一段の上昇には、その判断の落としどころを見極める必要があります。

フロリダ州が米疾病管理予防センターの承認に沿ったサービスを展開するクルーズ船に罰金を科す事態になったとしても、その金額が軽微であれば業績に大きな影響を与えません。このあたりが明確になれば、株価は一段と上昇するでしょう。

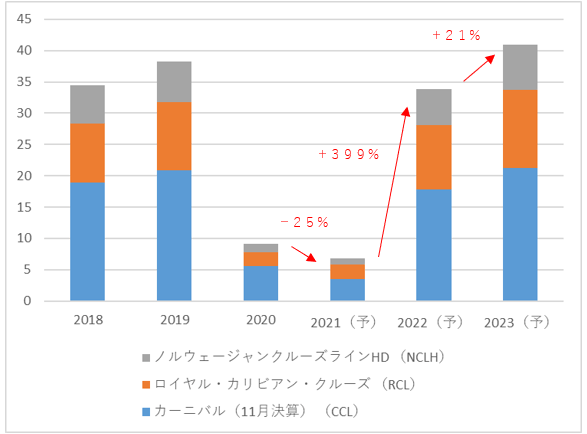

クルーズ船業界の現時点の業績見通しを確認すると、売上高は2023年度に、2019年度の水準を上回る見込みです。増収に転じるのは、2021年下期以降となる見通し。

個別では、積極的に運航再開を進めようとしているロイヤル・カリビアン・クルーズ(RCL)が、2021年度の時点で一足先に増収に転じる見込みです。

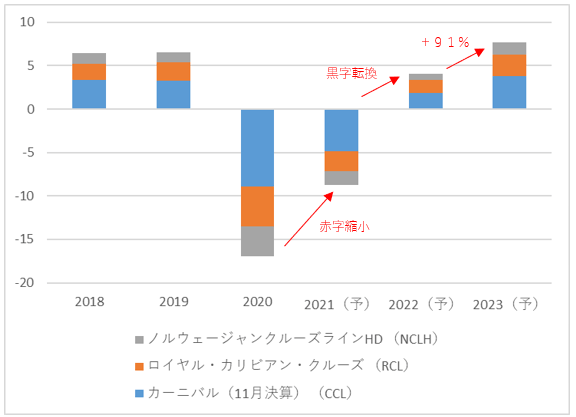

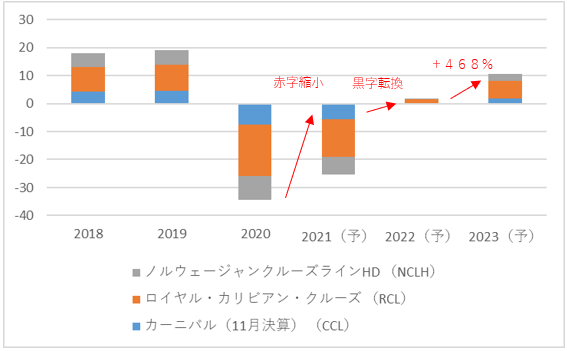

営業利益も同様に2023年度に回復する見込み。一方、調整後EPSは、2023年度も回復途上となる見通しです。

<クルーズ船3社の売上高推移>(単位:10億ドル)

<クルーズ船3社の営業利益推移>(単位:10億ドル)

<クルーズ船3社の調整後EPS推移>(単位:ドル)

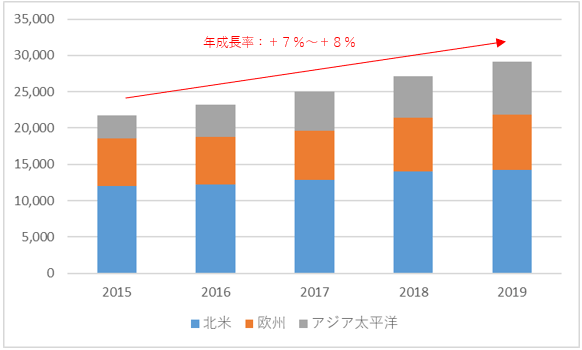

クルーズ船の市場自体は、コロナ禍前まで乗客数が堅調に拡大しており、将来的にはこの推移に戻ると考えらえます。

特に、アジア太平洋は、人口に占めるクルーズ船の乗客比率が0.2%程度と、北米の3.9%と比べて低く(2019年時点、出所:ロイヤル・カリビアン・クルーズの10K資料)、今後の利用者拡大に期待が持てる状況です。

<各地域のクルーズ船乗客数の推移>(単位:千人)

最後に各社の特徴について。

3社の中で最大手。展開するクルーズ船は88隻前後(2020年度末)。「カーニバル・クルーズライン」「プリンセス・クルーズ」等を展開。

首位級の企業だが、必ずしも収益性に優れているわけではなさそう。コロナ禍前の2019年度のEBITDA/売上高は、同社が26%であるのに対し、ロイヤル・カリビアンとノルウェージャンクルーズは30%程度確保している。

展開するクルーズ船は61隻前後(2020年度末)。3つのブランド「ロイヤル・カリビアン・インターナショナル」「セレブリティ・クルーズ」「シルバー・シー」を展開。

米国のクルーズ船で初めて、米疾病管理予防センターの承認を得ることに成功。承認を得た「セレブリティ エッジ」は、6月26日からカリブ海に向かう計画。キャパシティーを減らしたうえ、乗員乗客ほぼ全員のワクチン接種が条件。

一方、フロリダ当局は、サービスを提供する際にワクチン接種の証明を求めることに反対しており、7月1日に施行される法律では、証明を求めた場合、違反一つにつき最大5,000ドルの罰金を求める可能性があると報道されている。

展開するクルーズ船は28隻前後(2020年度末)。「ノルウェージャン・クルーズライン」「オセアニア・クルーズ」などを展開。フロリダ州の法案に反対の立場を示しており、施行されるのならフロリダから拠点を移すと述べている。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)