![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3.今後6~12カ月間の目標株価を前回の130ドルから140ドルに引き上げる

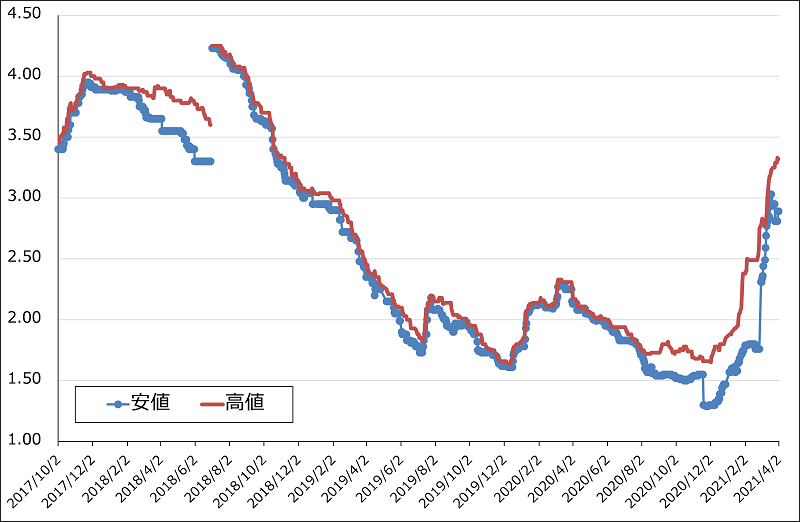

今後6~12カ月間の目標株価を前回の130ドルから140ドルに引き上げます。楽天証券の2022年8月期予想EPS 7.67ドルに今後の成長期待を織り込んで想定PER15~20倍を当てはめました。ただし、DRAMスポット価格が年初から急騰しているため、短期的な反動リスクも考慮し、来期の想定PERを前回の20~25倍から引き下げました。引き続き投資妙味を感じます。

なお、報道によればマイクロン・テクノロジーとHDD大手のウエスタンデジタルは各々個別にNAND大手のキオクシアホールディングスに対し、買収についての打診あるいは買収提案を行った模様です。キオクシアホールディングスはいずれの提案も断ったもようです。キオクシア側があくまでも買収提案を拒否するならば、買収が成立する可能性は低いと思われます。一方、キオクシア側が同意しても、後述のようにアプライド・マテリアルズのKOKUSAI ELECTRIC買収が破談になったように、中国の審査が進まない可能性もあります。この件については今後どのように展開するか流動的と思われます。

グラフ3 DRAMのスポット市況

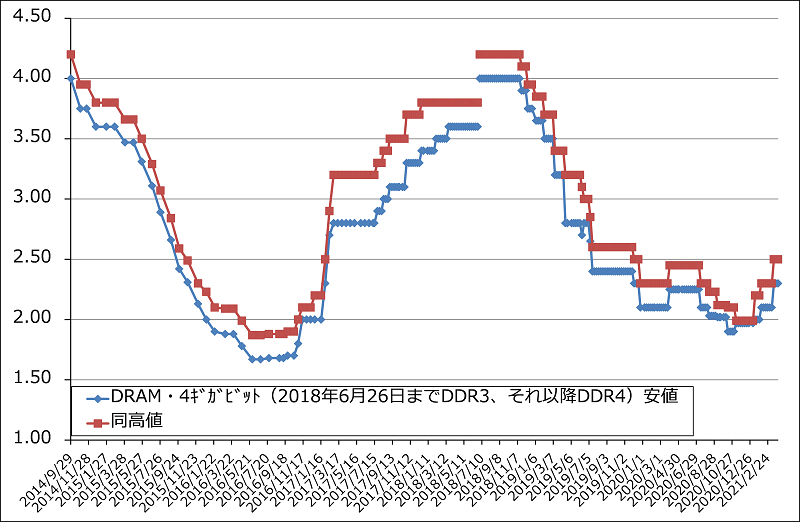

グラフ4 DRAMの市況

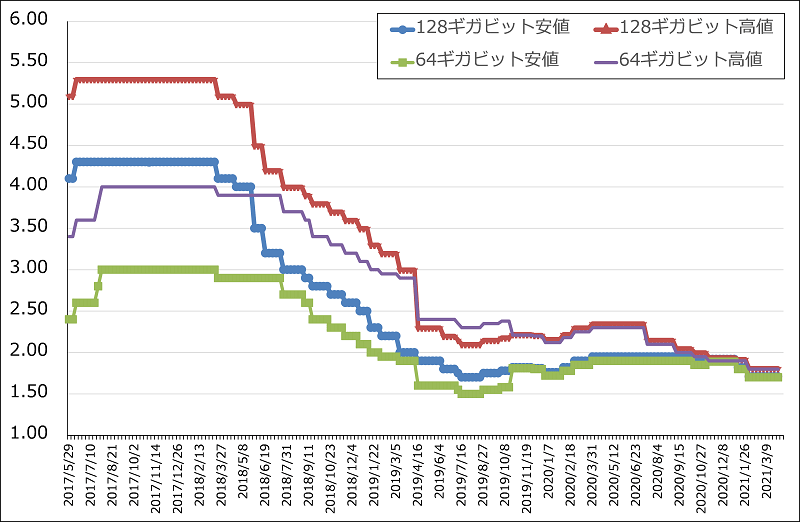

グラフ5 NAND型フラッシュメモリの市況(2017年5月29日から)

半導体セクターの重要トピックス

1.アプライド・マテリアルズのKOKUSAI ELECTRIC買収は破談となった

1)中国当局の承認が得られず、KOKUSAI ELECTRIC の買収は破談になった

アプライド・マテリアルズは2021年3月29日付けで、中国当局から承認されなかったため、アメリカの大手投資ファンド、KKRとの間で交わされたKOKUSAI ELECTRICの買収契約は3月19日に解除されたと公表しました。これに伴い、アプライド・マテリアルズは解約手数料1億5,400万ドルをKKRに支払います。

アプライド・マテリアルズは、2019年7月にKOKUSAI ELECTRIC(前工程専門の半導体製造装置メーカー。日立国際電気から2018年に分離独立して、大手投資ファンドのKKRの傘下に入った)の買収を公表しました。しかし、これまでに買収期限を3回延長しましたが中国当局の承認が下りず、今回破談となりました。中国が承認しなかった理由は定かではありませんが、報道では中国の半導体メーカーがアメリカ製半導体製造装置を調達しにくくなっているため、日本の会社であるKOKUSAI ELECTRICがアプライド・マテリアルズの傘下に入ることを嫌ったという見方もありますが、アメリカに対する意趣返しの可能性もあります。

今後、大手半導体製造装置メーカーが中国で事業展開している他の半導体製造装置メーカーを買収することは難しくなると思われます。要するに、大手半導体製造装置メーカーの成長が買収によるのではなく、オーガニックグロース(自律的成長)によるものになるということです。その場合、買収が盛んなアメリカの半導体製造装置メーカーと日本の製造装置メーカー、前工程で言えばアプライド・マテリアルズと東京エレクトロンの成長の条件はほぼ同じになると思われます。

2)アプライド・マテリアルズ、東京エレクトロンともに有望投資先であることに変わりはない

東京エレクトロンは現在のところ直接アプライド・マテリアルズと競合する製品は少ないのですが、KOKUSAI ELECTRICは競争相手になるため(CVDと酸化/拡散成膜装置では東京エレクトロン1位、KOKUSAI ELECTRIC 2位。表5参照)、もし今回の買収が成立していれば、アプライド・マテリアルズ+KOKUSAI ELECTRICは将来の脅威になっていた可能性があります。東京エレクトロンは強固な地盤を持っているため、もともとこの買収で投資価値が低下するとは考えられませんでしたが、買収破談で長期的に投資価値を減じる要因は当面なくなったと思われます。

一方、アプライド・マテリアルズにとっては、半導体市場、半導体製造装置市場の成長性の高さと、アプライド・マテリアルズが世界最大の半導体製造装置メーカーであるという事実に変わりはありません。アプライド・マテリアルズが提示した最終的なKOKUSAI ELECTRICの買収価格は35億ドルですが、これを支払う必要がなくなったため、この資金は今後の成長資金や、株主還元の資金として使われることになるでしょう(すでに会社側は75億ドルの自社株買いを表明しています)。KOKUSAI ELECTRICを買収できなかったことは、アプライド・マテリアルズの投資価値を損なうものでもないと思われます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)