毎週金曜日夕方掲載

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、東京エレクトロン(8035)、TSMC(TSM、NYSE ADR)

決算レポート:マイクロン・テクノロジーの2021年8月期2Q決算

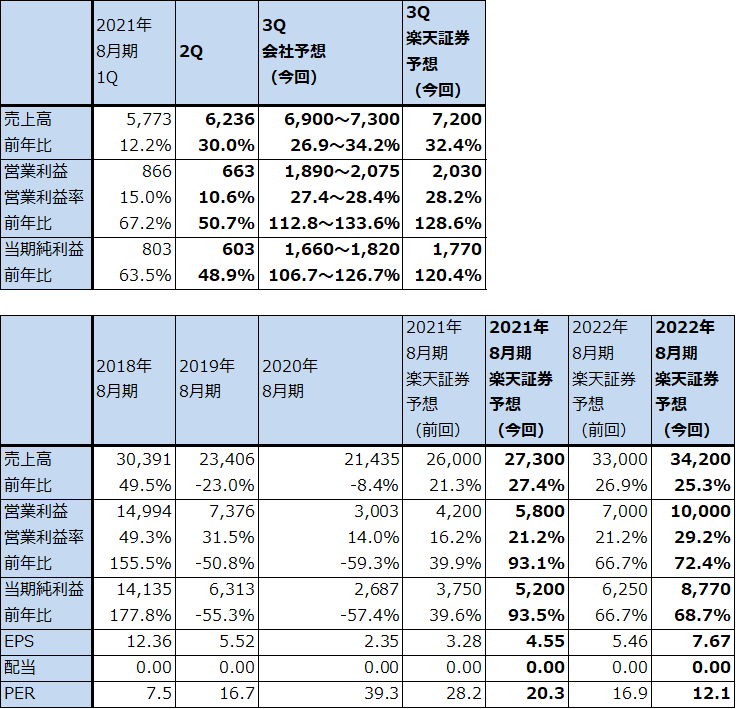

1.2021年8月期2Qは、30.0%増収、50.7%営業増益

今回は、マイクロン・テクノロジーの2021年8月期2Q決算と、半導体セクターの重要トピックスとして、アプライド・マテリアルズのKOKUSAI ELECTRIC買収が破談となったこと、TSMCが今後3年間にわたって巨額設備投資を計画していると報道されたことを取り上げます。

まず、マイクロン・テクノロジーの決算レポートから。マイクロン・テクノロジーの2021年8月期2Q(2020年12月-2021年2月期)は、売上高62億3,600万ドル(前年比30.0%増)、営業利益6億6,300万ドル(同50.7%増)となりました。DRAMがけん引した好調な決算でした。

今1Qの売上高57億7,300万ドル(同12.2%増)、営業利益8億6,600万ドル(67.2%増)と比較すると、売上高は8.0%増、営業利益は23.4%減となり、営業減益となりました。これは、今2Qより在庫評価法を従来の平均法からFIFO(先入先出法。仕入れや製造の時期が古い棚卸資産から順に販売されていくとした在庫評価法)に変更したことによる原価増加分1億3,300万ドル、在庫費用の増加分1億6,000万ドル、インテルと共同開発していた次世代不揮発性メモリ「3D XPoint」の開発中止に伴う在庫償却4,900万ドル、計3億4,200万ドルの原価増加があったためであり、これがなければ営業利益は10億500万ドルと今1Qよりも増加し、営業利益率は16.1%と今1Qの15.0%を上回っていたはずです。

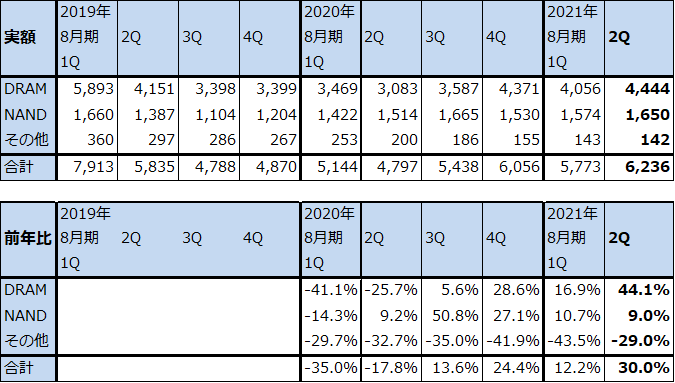

製品別売上高を見ると、今2QはDRAMが44億4,400万ドル(前年比44.1%増、前期比(今1Q比)9.6%増)、NAND型フラッシュメモリが16億5,000万ドル(前年比9.0%増、前期比4.8%増)となりました。DRAMは需要の伸びに対してマイクロンの供給が追い付きませんでしたが、数量増加と価格上昇の恩恵があったと思われます。NANDは安定した伸びとなりました。

分野別にみると、コンピュート&ネットワーキング(パソコン、サーバー、グラフィック機器、ネットワーク機器向け)が今2Qは26億3600万ドル(前年比34.0%増、前期比3.5%増)、モバイル(主にスマートフォン向け)が18億1100万ドル(前年比44.0%増、前期比20.7%増)といずれも好調でした。組込み向け(自動車、産業機器、民生機器向け)も9億3500万ドル(前年比34.3%増、前期比15.6%増)と好調でした。

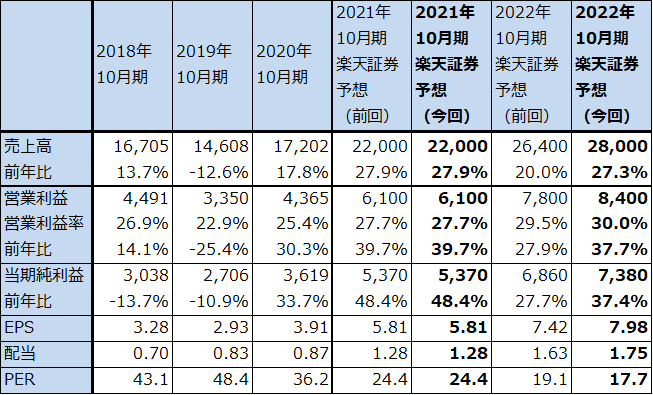

表1 マイクロン・テクノロジーの業績

時価総額 103,499百万ドル(2021年4月1日)

発行済株数 1,144百万株(希薄化後)

発行済株数 1,120百万株(希薄化前)

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表2 マイクロン・テクノロジー:テクノロジー別売上高

出所:会社資料より楽天証券作成

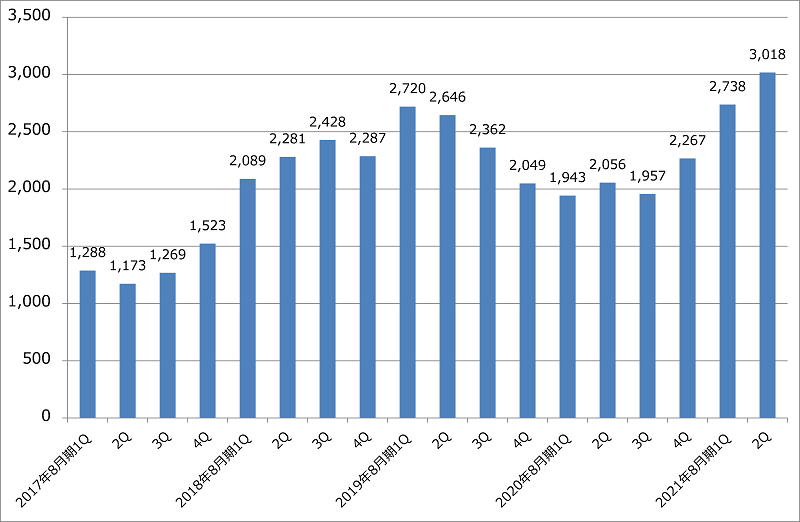

グラフ1 マイクロン・テクノロジーの設備投資:四半期ベース

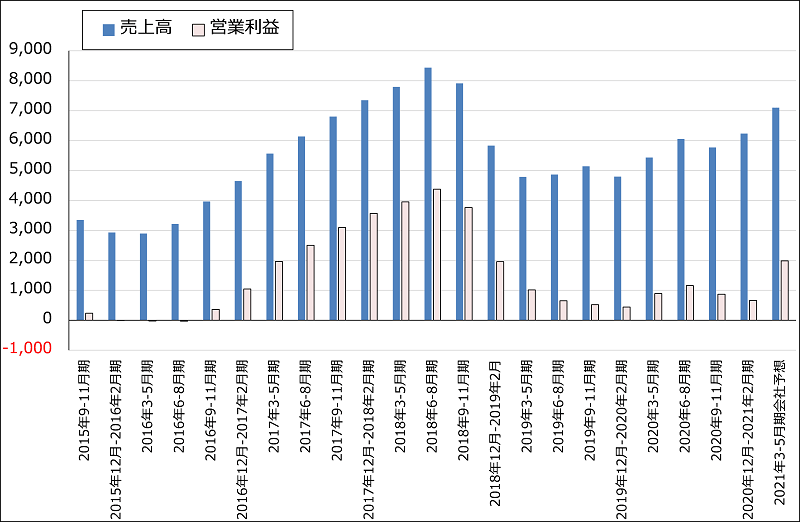

グラフ2 マイクロン・テクノロジーの売上高と営業利益

2.今3Qは、DRAMの数量効果、価格効果、両方による業績好調が期待できよう

今2Q決算発表時に会社側は、今3Q(2021年3-5月期)の業績ガイダンスを提示しました。それによれば、今3Qは売上高69~73億ドル(前年比26.9~34.2%増)、営業利益18.9~20.75億ドル(同2.1~2.3倍)となる見込みです。営業利益率は今1Q15.0%、今2Q10.6%(在庫評価法等の一時費用を考慮しない場合は16.1%)に対して、今3Qは27.4~28.4%になる見込みです。会社側はDRAMの需要好調を見込んでおり、価格上昇が続くと見ているもようです。またNANDについては緩やかな需要増加を見込んでいます。

私もDRAM需要の好調、DRAM価格の緩やかな上昇、NAND需要の緩やかな増加と価格横ばいが続くと予想しています。この見方に基づいて、楽天証券では今3Qを売上高72億ドル(前年比32.4%増)、営業利益20.3億ドル(同2.3倍)、今期2021年8月期を売上高273億ドル(同27.4%増)、営業利益58億ドル(同93.1%増)と予想します(前回予想は、売上高260億ドル、営業利益42億ドル)。

また来期2022年8月期は、売上高342億ドル(同25.3%増)、営業利益100億ドル(同72.4%増)と予想します(前回予想は売上高330億ドル、営業利益70億ドル)。DRAMの需要増加と価格上昇が続くならば、来期の業績変化率は大きなものになると思われます。

3.今後6~12カ月間の目標株価を前回の130ドルから140ドルに引き上げる

今後6~12カ月間の目標株価を前回の130ドルから140ドルに引き上げます。楽天証券の2022年8月期予想EPS 7.67ドルに今後の成長期待を織り込んで想定PER15~20倍を当てはめました。ただし、DRAMスポット価格が年初から急騰しているため、短期的な反動リスクも考慮し、来期の想定PERを前回の20~25倍から引き下げました。引き続き投資妙味を感じます。

なお、報道によればマイクロン・テクノロジーとHDD大手のウエスタンデジタルは各々個別にNAND大手のキオクシアホールディングスに対し、買収についての打診あるいは買収提案を行った模様です。キオクシアホールディングスはいずれの提案も断ったもようです。キオクシア側があくまでも買収提案を拒否するならば、買収が成立する可能性は低いと思われます。一方、キオクシア側が同意しても、後述のようにアプライド・マテリアルズのKOKUSAI ELECTRIC買収が破談になったように、中国の審査が進まない可能性もあります。この件については今後どのように展開するか流動的と思われます。

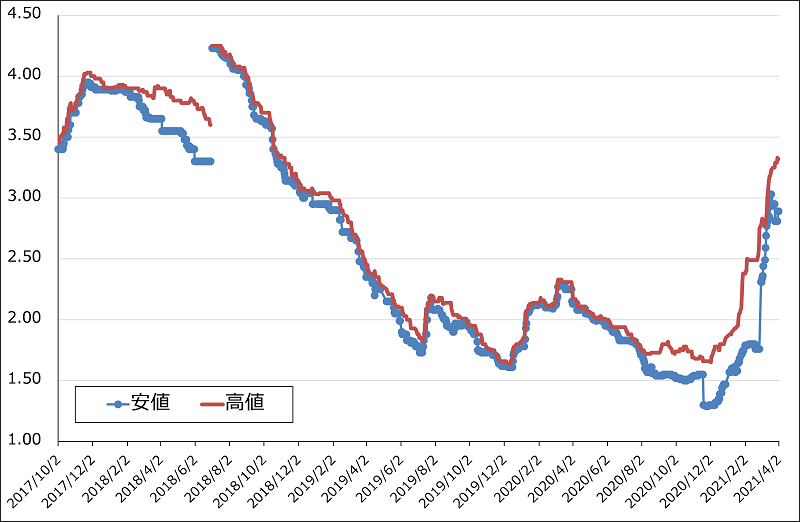

グラフ3 DRAMのスポット市況

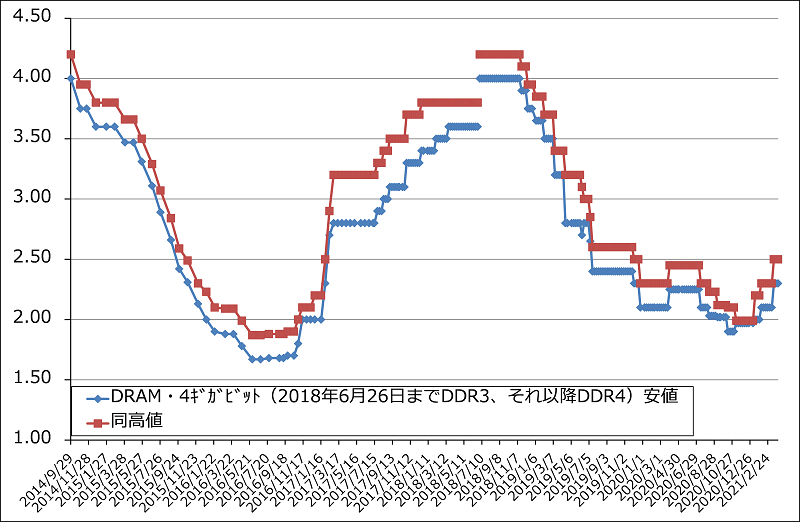

グラフ4 DRAMの市況

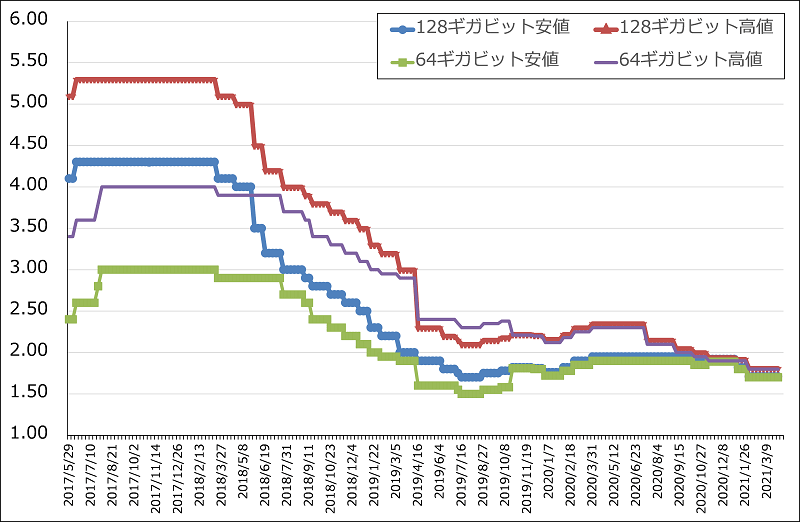

グラフ5 NAND型フラッシュメモリの市況(2017年5月29日から)

半導体セクターの重要トピックス

1.アプライド・マテリアルズのKOKUSAI ELECTRIC買収は破談となった

1)中国当局の承認が得られず、KOKUSAI ELECTRIC の買収は破談になった

アプライド・マテリアルズは2021年3月29日付けで、中国当局から承認されなかったため、アメリカの大手投資ファンド、KKRとの間で交わされたKOKUSAI ELECTRICの買収契約は3月19日に解除されたと公表しました。これに伴い、アプライド・マテリアルズは解約手数料1億5,400万ドルをKKRに支払います。

アプライド・マテリアルズは、2019年7月にKOKUSAI ELECTRIC(前工程専門の半導体製造装置メーカー。日立国際電気から2018年に分離独立して、大手投資ファンドのKKRの傘下に入った)の買収を公表しました。しかし、これまでに買収期限を3回延長しましたが中国当局の承認が下りず、今回破談となりました。中国が承認しなかった理由は定かではありませんが、報道では中国の半導体メーカーがアメリカ製半導体製造装置を調達しにくくなっているため、日本の会社であるKOKUSAI ELECTRICがアプライド・マテリアルズの傘下に入ることを嫌ったという見方もありますが、アメリカに対する意趣返しの可能性もあります。

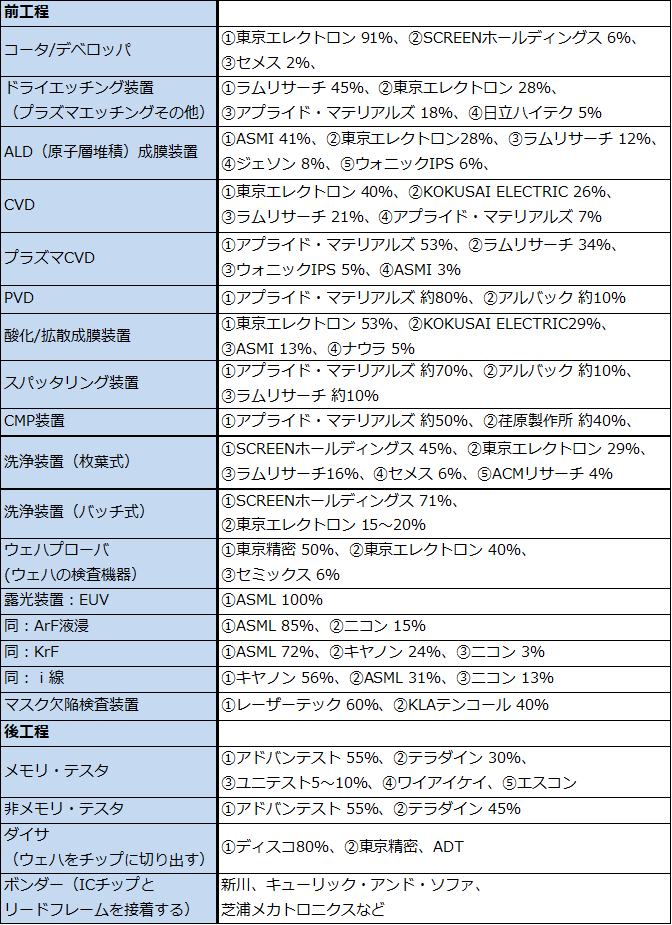

今後、大手半導体製造装置メーカーが中国で事業展開している他の半導体製造装置メーカーを買収することは難しくなると思われます。要するに、大手半導体製造装置メーカーの成長が買収によるのではなく、オーガニックグロース(自律的成長)によるものになるということです。その場合、買収が盛んなアメリカの半導体製造装置メーカーと日本の製造装置メーカー、前工程で言えばアプライド・マテリアルズと東京エレクトロンの成長の条件はほぼ同じになると思われます。

2)アプライド・マテリアルズ、東京エレクトロンともに有望投資先であることに変わりはない

東京エレクトロンは現在のところ直接アプライド・マテリアルズと競合する製品は少ないのですが、KOKUSAI ELECTRICは競争相手になるため(CVDと酸化/拡散成膜装置では東京エレクトロン1位、KOKUSAI ELECTRIC 2位。表5参照)、もし今回の買収が成立していれば、アプライド・マテリアルズ+KOKUSAI ELECTRICは将来の脅威になっていた可能性があります。東京エレクトロンは強固な地盤を持っているため、もともとこの買収で投資価値が低下するとは考えられませんでしたが、買収破談で長期的に投資価値を減じる要因は当面なくなったと思われます。

一方、アプライド・マテリアルズにとっては、半導体市場、半導体製造装置市場の成長性の高さと、アプライド・マテリアルズが世界最大の半導体製造装置メーカーであるという事実に変わりはありません。アプライド・マテリアルズが提示した最終的なKOKUSAI ELECTRICの買収価格は35億ドルですが、これを支払う必要がなくなったため、この資金は今後の成長資金や、株主還元の資金として使われることになるでしょう(すでに会社側は75億ドルの自社株買いを表明しています)。KOKUSAI ELECTRICを買収できなかったことは、アプライド・マテリアルズの投資価値を損なうものでもないと思われます。

3)アプライド・マテリアルズの今後6~12カ月間の目標株価を150ドルから190ドルに引き上げる

今後6~12カ月のアプライド・マテリアルズの目標株価を、前回の150ドルから190ドルへ引き上げます。足元の株式市場には、後述のTSMCの大型投資継続、アメリカ・バイデン政権の半導体産業支援策など好材料が多いため、これらを前向きに評価したいと思います。

アプライド・マテリアルズの2022年10月期楽天証券業績予想を前回の売上高264億ドル、営業利益78億ドルから、売上高280億ドル(前年比27.3%増)、営業利益84億ドル(同37.7%増)に上方修正します(2021年10月期予想は変更しません)。更にアプライド・マテリアルズ自身の業績好調、大型自社株買いを評価して、2022年10月期楽天証券予想EPS 7.98ドルに想定PER20~25倍を当てはめました。

東京エレクトロンの目標株価は現在の5万5,000円を維持しますが、4月30日に2021年3月期決算説明会が予定されているため、その後あるいはそれまでに再評価を検討中です。

アプライド・マテリアルズ、東京エレクトロンともに、引き続き中長期での投資妙味を感じます。

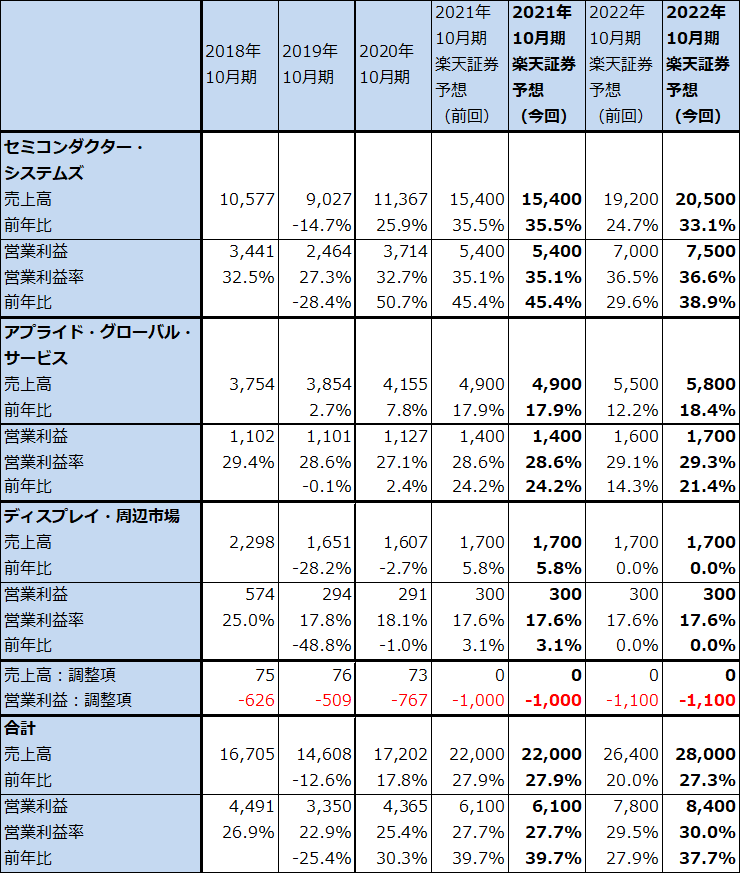

表3 アプライド・マテリアルズの業績

時価総額 129,491百万ドル(2021年4月1日)

発行済株数 925百万株(完全希薄化後)

発行済株数 915 百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表4 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

表5 半導体製造装置の主要製品市場シェア(2019年)

2.TSMCが今後3年間で1,000億ドルの設備投資を行うもよう

2021年4月1日付け日経新聞によると、TSMCは2021年年末の受注分から顧客に対する値引き(ボリュームディスカウント)を中止するもようです。実質的に数%の値上げになります。

また、今後3年間で1,000億ドル(約11兆円)の設備投資を行うもようです。

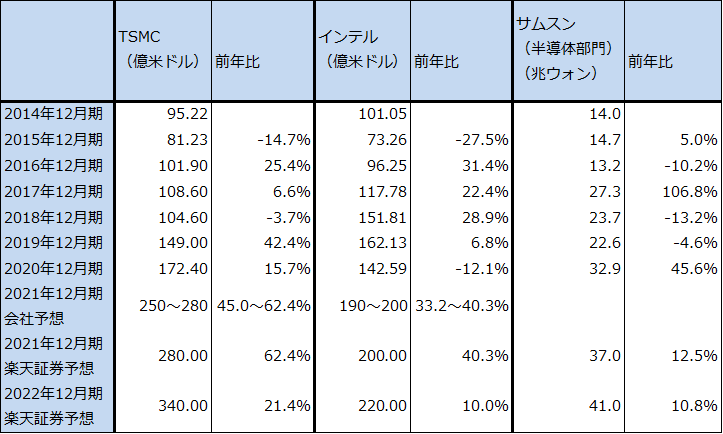

2020年12月期の決算説明会で、TSMCは今期2021年12月期の設備投資計画を250~280億ドル(前年比45.0~62.4%増)と公表しましたが、今後3年間で1,000億ドル投資することになれば、2022年12月期、2023年12月期は更に設備投資が伸びると予想されます。半導体製造装置に対しては、前工程だけでなく、後工程や各種検査装置にも大きなプラスの恩恵があると思われます。また、トップファウンドリ(半導体受託生産業者)としてだけでなく、世界半導体産業におけるTSMCの主導的な地位は盤石のものになると思われます。

詳細は4月15日のTSMCの決算説明会で明らかになると思われます。TSMCと日系半導体製造装置メーカー、東京エレクトロン、アドバンテスト、レーザーテック、ディスコ、SCREENホールディングス、海外系のアプライド・マテリアルズ、ASMLホールディング、KLAに強い投資妙味を感じます。

表6 大手半導体メーカーの設備投資

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、東京エレクトロン(8035)、TSMC(TSM、NYSE ADR)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。