![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

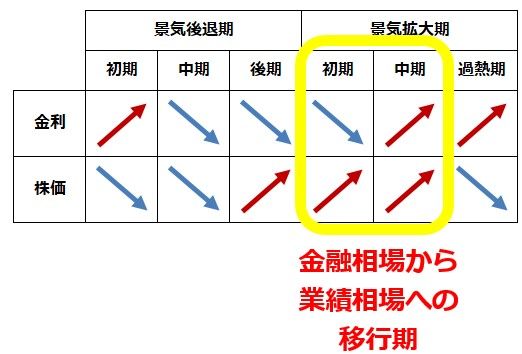

金融相場から業績相場への移行期と判断

米金利上昇の世界株に及ぼす影響について、私の意見は毎週、書いている通りです。金利上昇で株高が終わることを心配するのは時期尚早と考えています。

景気回復の終盤に、景気に過熱感が出る中で金利が上昇すると、株高が終わることもありますが、まだその段階に入っていません。今は、景気回復初期から中期にかけて、金利上昇と株高が両立する局面と判断しています。

景気、金利、株価は、密接に連携して動いています。景気が拡大・後退のサイクルを描く中で、金利・株価も一定のリズムでサイクルを描いています。景気、金利、株価には、一般的に以下のような関係があります。

景気サイクルと、金利・株価サイクル

出所:筆者作成

私は、現在の世界経済は、上記の景気拡大初期~中期にあると考えています。景気拡大初期(金融相場)から、景気拡大中期(業績相場)への移行期に当たり、まだ、金利上昇と株高が両立する局面と判断しています。

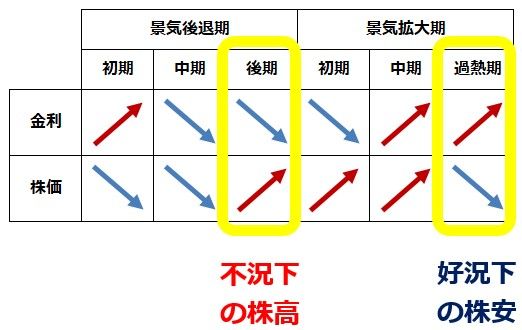

ただし、年後半に、実際に米景気が過熱し、インフレ懸念が強まり、米長期金利が2%を超えて上昇していくようになると、金利・株価サイクルは次の局面に入ります。その時は、金利上昇によって株が上がらなくなる「好況下の株安」局面に入ります。

景気サイクルと、金利・株価サイクル

出所:筆者作成

年後半にかけて、実際に米国景気が過熱してしまう時には、株から脱出する必要が生じます。そうなった時には、改めて、本レポートで私の意見を伝えます。

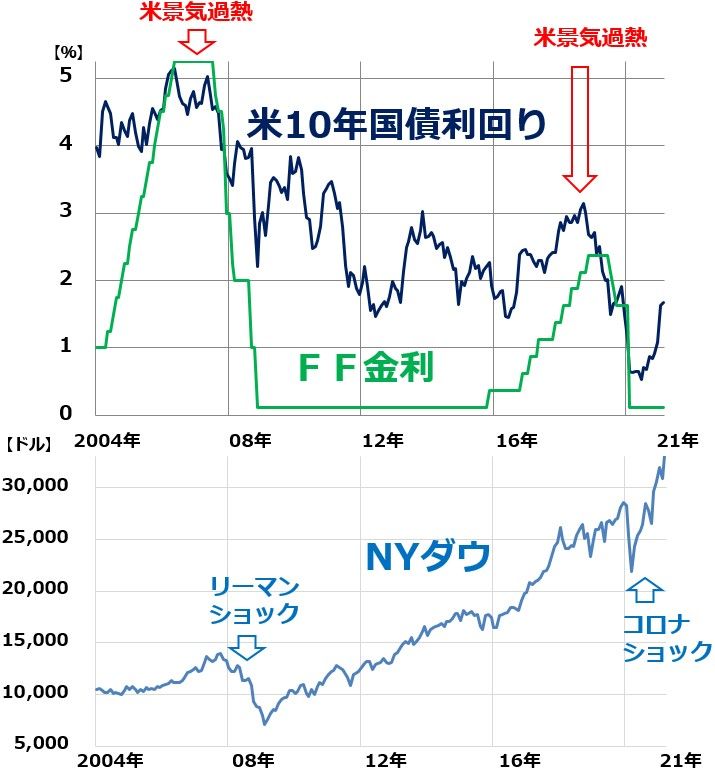

米長期金利とFF金利推移、NYダウと比較:2004年1月~2021年3月(26日)

出所:ブルームバーグより楽天証券経済研究所が作成

今は、株を売るべきでないと思います。これから、世界経済・企業業績のモメンタムが強くなってくるところだからです。

下がった時に、株を買い増しすることを考えるべきと判断しています。引き続き、景気敏感バリュー株の上昇率が高い時期が続くと予想しています。

▼著者おすすめのバックナンバー

2021年3月22日:日米ともバリュー株に強気継続:米金利上昇に歯止めかからず

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)