※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]宴は続く 日米とも景気敏感株の上昇続くと予想」

---------------------------

景気敏感バリュー株が売られるも、すかさず押し目買い入る

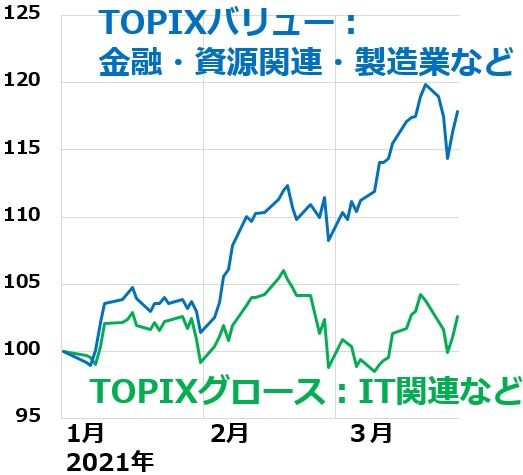

3月第3週(22~26日)の日経平均株価は、1週間で615円下がり、2万9,176円となりました。24日には一時2万8,379円まで売られましたが、そこから切り返して2万9,000円台を回復しました。

先週前半、1月以降の上昇を牽引してきた景気敏感バリュー株が売られました。2021年に入ってから世界景気に回復期待が強まったことを受けて上昇が加速していましたが、先週は「上昇ピッチが速い」ことに警戒が強まり、利益確定売りが増えました。

ただし、下がったところでは、すかさず押し目買いが入りました。先週後半は、バリュー株も買い戻され、日経平均は2万9,000円台を回復しました。

TOPIXバリュー指数とTOPIXグロース指数の動き:2020年12月30日~2021年3月26日

「景気敏感バリュー株」とは、具体的には、株価バリュエーションの低い金融株、資源関連株、製造業などが該当します。

世界景気回復にともなう、米金利上昇で金融株が買われ、原油価格上昇で資源関連株が買われ、製造業の景況改善で自動車株などが買われていました。ところが、先週は上昇ピッチの速さに警戒が高まり、一時、大きく下がりました。

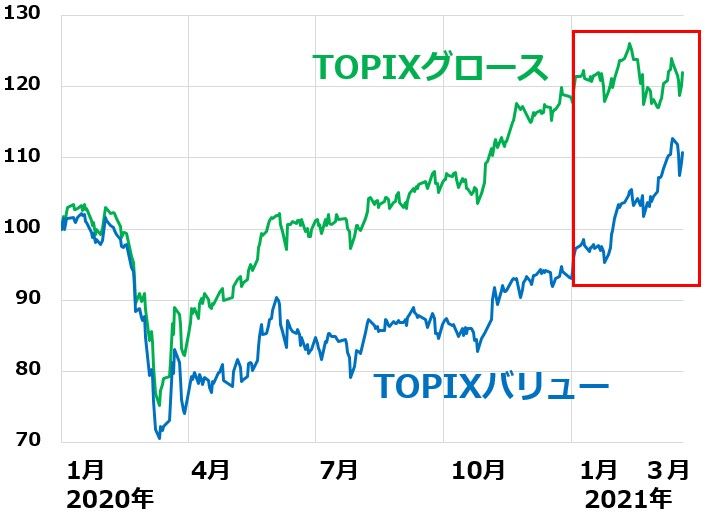

2020年は、バリュー株が低調な中、グロース株の上昇が際立ちました。グロース株には、コロナ禍でも業績好調だったIT関連やバイオ株などが含まれます。2021年に入ってから、その逆の流れが出ています。

TOPIXバリュー指数とTOPIXグロース指数の動き:2020年1月6日~2021年3月26日

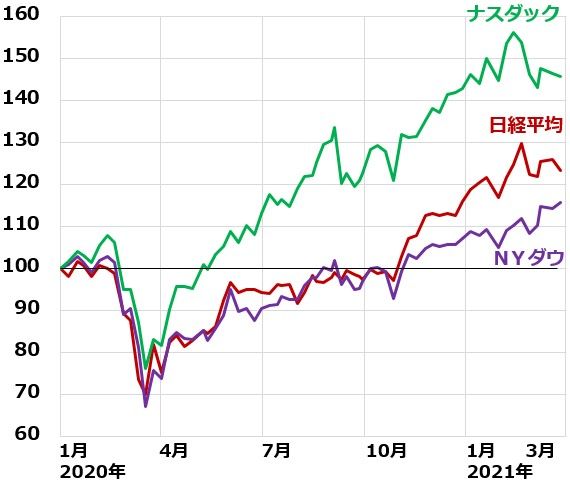

米国株でもグロースが売られる中、景気敏感バリュー株が堅調

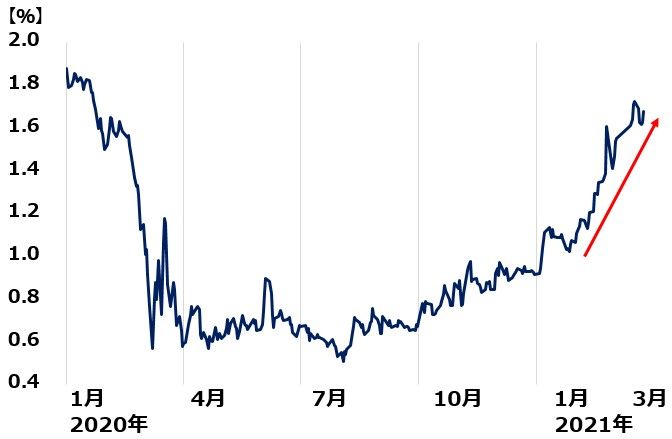

米国株でも同じ流れが起こっています。2021年は世界景気の回復期待が高まっていることを受けて、米国の長期金利が一時1.7%まで上昇。

これにより、株価バリュエーションの高いグロース株の構成比が高い米ナスダック総合指数が下がる中、相対的にバリュー株の構成比が高いNYダウは堅調です。逆に、2020年はグロース株の構成が大きいナスダックの方が好調でした。

米長期金利(10年国債利回り)の推移:2020年1月2日~2021年3月26日

日経平均・ナスダック総合指数・NYダウの動き比較:2019年12月30日~2021年3月26日

米国ではコロナワクチン接種が進み、年後半にコロナが収束に向かう期待が出ています。そうなると、年後半「リベンジ消費」(コロナ禍で抑えられていた潜在消費がまとめて出る)が盛り上がる可能性もあります。

そこにバイデン政権が実施する1.9兆 ドル(約200兆円)の巨額財政出動が重なると、年後半に米景気が過熱する懸念が出ています。こうした懸念を受けて、米長期金利は短期的に予想以上のピッチで上昇しました。

中国・米国の景気回復期待を反映し、原油、銅、ニッケル、鉄鉱石、穀物、海運市況がいっせいに上昇し、インフレ懸念が出始めていることも、長期金利上昇につながっています。

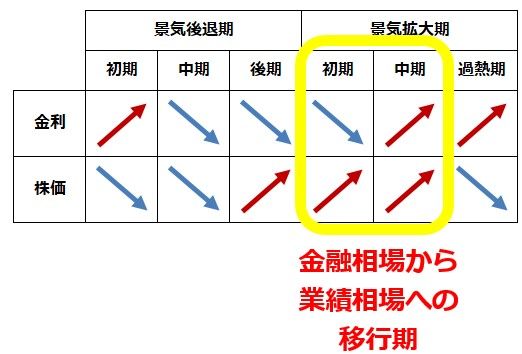

金融相場から業績相場への移行期と判断

米金利上昇の世界株に及ぼす影響について、私の意見は毎週、書いている通りです。金利上昇で株高が終わることを心配するのは時期尚早と考えています。

景気回復の終盤に、景気に過熱感が出る中で金利が上昇すると、株高が終わることもありますが、まだその段階に入っていません。今は、景気回復初期から中期にかけて、金利上昇と株高が両立する局面と判断しています。

景気、金利、株価は、密接に連携して動いています。景気が拡大・後退のサイクルを描く中で、金利・株価も一定のリズムでサイクルを描いています。景気、金利、株価には、一般的に以下のような関係があります。

景気サイクルと、金利・株価サイクル

私は、現在の世界経済は、上記の景気拡大初期~中期にあると考えています。景気拡大初期(金融相場)から、景気拡大中期(業績相場)への移行期に当たり、まだ、金利上昇と株高が両立する局面と判断しています。

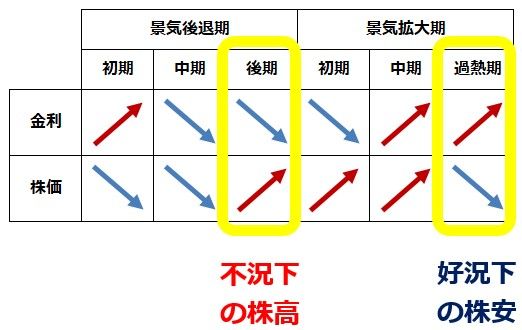

ただし、年後半に、実際に米景気が過熱し、インフレ懸念が強まり、米長期金利が2%を超えて上昇していくようになると、金利・株価サイクルは次の局面に入ります。その時は、金利上昇によって株が上がらなくなる「好況下の株安」局面に入ります。

景気サイクルと、金利・株価サイクル

年後半にかけて、実際に米国景気が過熱してしまう時には、株から脱出する必要が生じます。そうなった時には、改めて、本レポートで私の意見を伝えます。

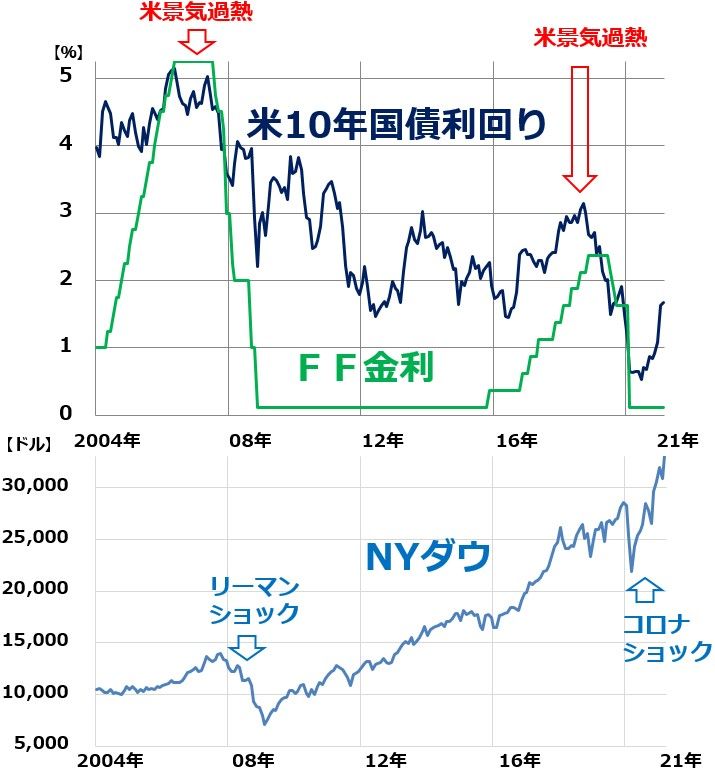

米長期金利とFF金利推移、NYダウと比較:2004年1月~2021年3月(26日)

今は、株を売るべきでないと思います。これから、世界経済・企業業績のモメンタムが強くなってくるところだからです。

下がった時に、株を買い増しすることを考えるべきと判断しています。引き続き、景気敏感バリュー株の上昇率が高い時期が続くと予想しています。

▼著者おすすめのバックナンバー

2021年3月22日:日米ともバリュー株に強気継続:米金利上昇に歯止めかからず

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。