![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

米国への資金流入がなければドル高にはなりにくい

現在、米国の金利先高観から「ドル高になる」という見方が多いが、債券を運用する立場で考えると、金利の上昇とは、すなわち、債券価格の下落であり、債券投資には最も向かない局面といえるだろう。債券投資という米国への資金流入がなければ、ドル高にはなりにくい。

債券王のジェフリー・ガンドラックは、「ほとんどの人が知っていること、つまり、外国人が国債を売り続けている中で、過去2~3年の間、国債のわずかな買い手はFRB(米連邦準備制度理事会)だけである」と述べている。中国もロシアも米国債を買わなくなってしまった。

FRBとともに数少ない米国債の買い手である日本勢も3月期末要因で逆に動いた。3月23日のゼロヘッジの記事「Morgan Stanley Identifies The Source Of Massive Treasury Selling」では、「日本の持続的な年度末売りは、世界中の悪影響ドミノ効果につながり、最終的には世界的な債券と株式市場の混乱を引き起こした」と、解説されている。

この状況を放っておくと、クラウディングアウトになる。クラウディングアウト(crowding out)とは、行政府が資金需要をまかなうために大量の国債を発行すると、それによって市中の金利が上昇するため、民間の資金需要が抑制されることをいう。

世界最大のヘッジファンドのブリッジウォーター・アソシエーツを率いるレイ・ダリオは以前より「1930~45年の期間と同様、現在の局面で債券を保有するのは正気の沙汰でないと考える。投資家がゼロ金利またはマイナス金利の債券を保有し、(当局が)大量に印刷する紙幣を受け取るのであれば、その債券を保有することに何の意味があろうか」と語っているが、MMT(現代貨幣理論)的なバラマキ政策によって、史上最大のバブル商品である債券バブル崩壊の懸念が高まっている。

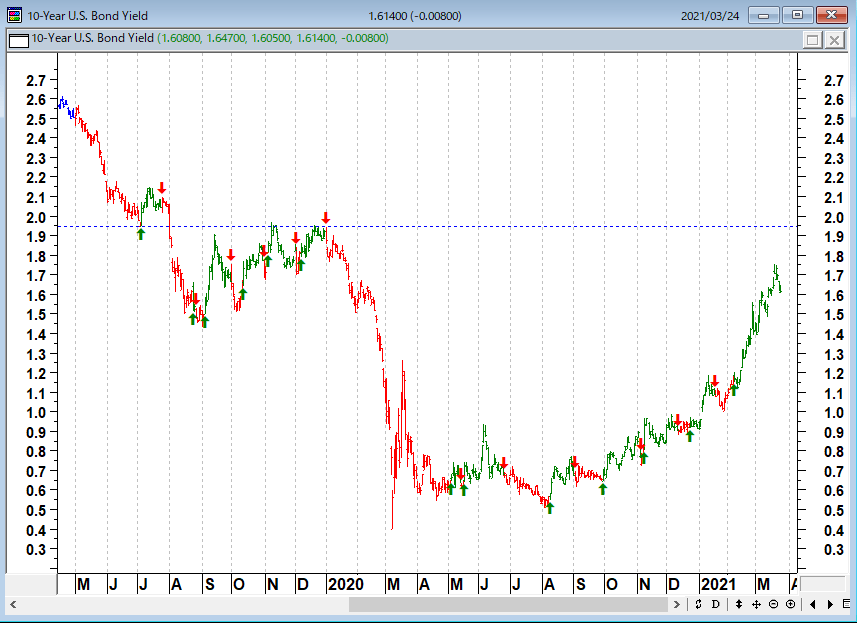

米10年国債金利(日足)

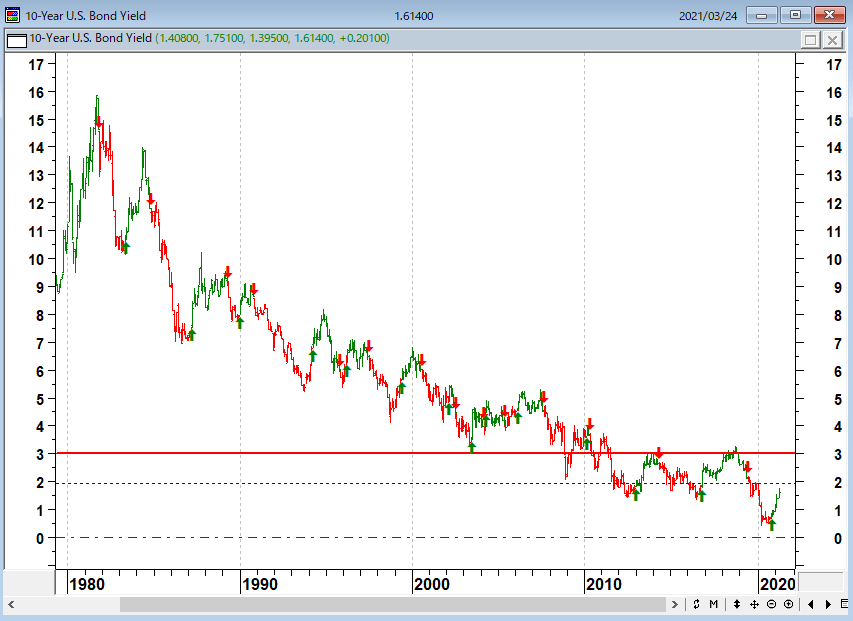

米10年国債金利(月足)1980~2021年

サマーズ元米財務長官は、「米国がこの40年間で最も責任感の乏しいマクロ経済政策に苦しめられていると警告し、甚大なリスクをつくり上げた責任は民主、共和両党にある」と、指摘した。

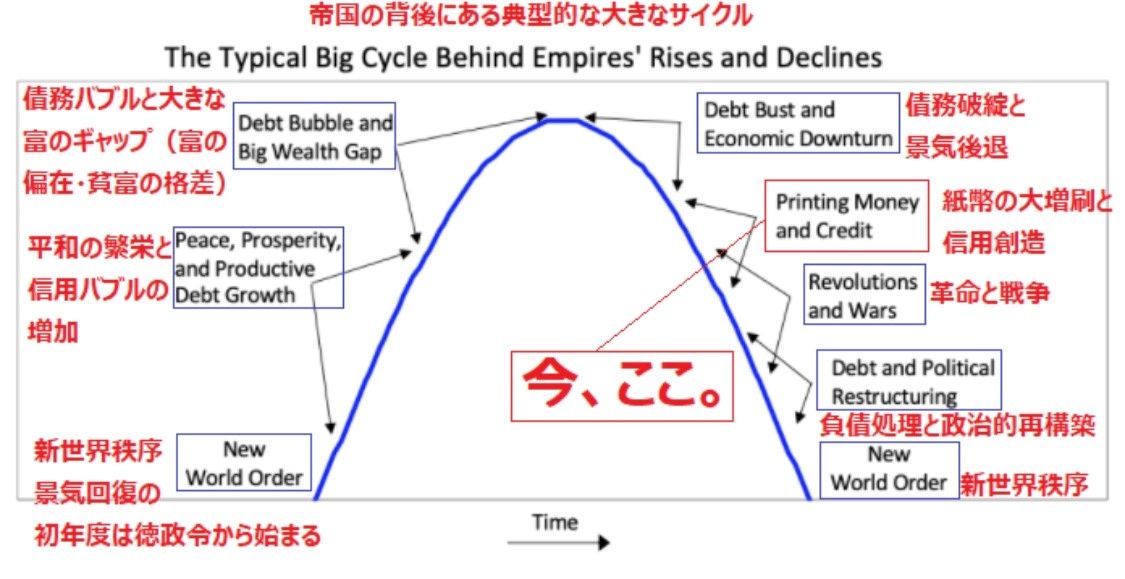

民主党左派の強硬姿勢と共和党の無責任な態度によって、米国の未来はどうなっていくのであろうか? その未来予想を、レイ・ダリオがブログで取り上げている。われわれの未来がおぼろげながら見えてくるだろう。

債券市場の利回りはとんでもなく低い。基軸通貨のソブリン債の実質利回りはマイナスであり、史上最低である。現金の実質利回りは、1930年から45年、1915年から20年の大規模なマネタイゼーションの時期ほどではないにせよ、さらに悪い。

今、市場や経済には大量の資金が投入されており、市場はまるでカジノのように人々がおかしなお金を使って遊んでいる。彼らは様々なものを買い、あらゆるものの利回りを下げている。現在、株式は上昇し、さまざまな資産にバブルのダイナミクスが見られる。

歴史と論理に従えば、金欠の政策立案者は増税を行い、こうした負債資産から他の蓄財資産や他の課税領域への資本移動を好まないでしょうから、他の資産(例えば、金、ビットコインなど)や他の場所への資本移動を禁止することも十分に考えられる。

これらの税制改正は、予想以上にショッキングなものになる可能性がある。例えば、エリザベス・ウォーレンが提案している富裕税は前例のない規模のもので、私が他国の富裕税を他の時期に調査した結果によると、資本流出やその他の税逃れの動きが活発化する可能性が高い。

米国は、資本主義と資本家を寄せ付けない場所だと認識されるようになるかもしれない。この特定の富裕層税法案が今年中に可決される可能性は低いが、今後数年の間に大規模な富裕層税法案が可決される可能性は高いだろう。

このような動きは、長期債務サイクルの最後の、そして最も破壊的な段階の始まりを意味する。

(レイ・ダリオ)

ここで、懸念されるのは米国市場のトリプル安(債券安・株安・ドル安)である。レイ・ダリオは、ドルに大きく偏った伝統的な株式・債券の組み合わせよりも、非債券・非ドル資産の十分に分散されたポートフォリオが望ましいと考えている。

貨幣が増発されインフレが高進する中での現金保有も愚かな選択になる。成熟した先進基軸通貨国の資産は、アジア(中国を含む)の新興国市場をアンダーパフォームすると考えている。また、税制改正や資本規制の可能性にも注意が必要だと警鐘を鳴らしている。

米国のサイクルのフェイズ(今、どこにいるのか?)

30分で判る経済の仕組み(レイ・ダリオ)

3月23日のブルームバーグの報道によると、バイデン政権は最大330兆円の長期経済プログラムを検討中であるという。この長期経済プログラムには歳入増の取り組みも含まれる見込みで、政権スタッフによると、法人と富裕層への税率引き上げを中心に1990年代以来の大型増税となる可能性があるという。

「超低金利と膨れ上がる中央銀行資産には大変な副作用がある。政府に際限なくおカネを使わせてしまうことだ。これこそまさにMMT派の要求していることのように見える」

(マーク・ファーバー)

![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/160m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)