![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

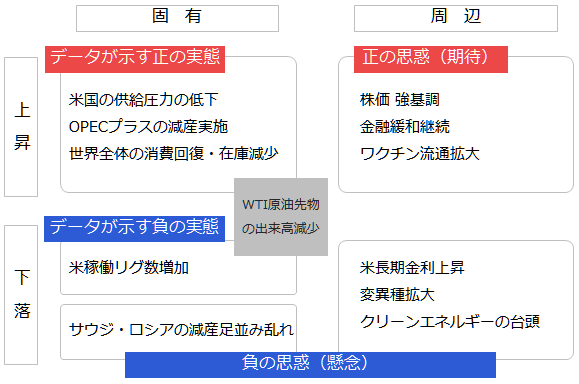

材料は“固有”と“周辺”に分ける。需給の他、金融緩和起因の“期待”が相場を支える

なぜ、クリーンエネルギー策の推進→原油価格の急落というシナリオが真逆の展開となっているのでしょうか。さまざまな理由が考えられます。まずは、世界の石油市場の全体像と言える、石油の需給バランスを確認します。

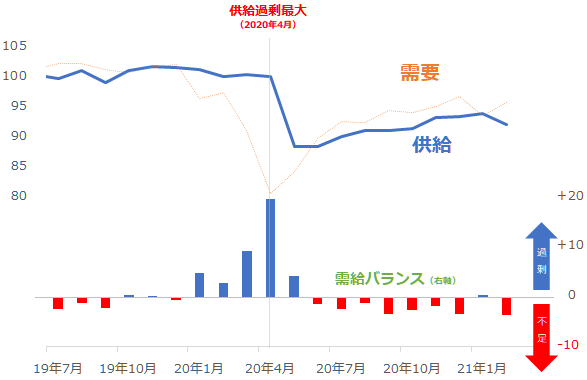

図:世界の石油需給バランス 単位:百万バレル/日量

実は、世界の石油市場の需給バランスは、供給不足が続いています。2020年6月以降、2021年1月を除けば、毎月、供給不足です。供給不足は“需給バランス”の引き締まりを意味し、価格の上昇要因になり得ます。

コロナ感染拡大→各種自粛・制限による需要減少→需給バランス緩む→供給過剰、というシナリオが思い浮かぶわけですが、データが示す実態は逆です。需要は一定程度、回復していますが、供給の回復が鈍く、その結果、需給バランスが供給不足に陥っていると考えられます。

全体像を確認するため、足元の原油市場の変動要因を俯瞰(ふかん)します。以下のとおり、“原油固有”、“周辺材料”に分けた上で、それぞれを上昇・下落要因に分けます。また、それぞれの材料が、データが示す“実態”なのか、未実現の事象である“思惑”なのか、にも留意します。

図:足元の原油市場の変動要因(固有+周辺)

上記の通り、原油市場の変動要因を分類すれば、足元の価格上昇は、正の実態と正の思惑による上昇圧力が、負の実態と負の思惑による下落圧力を凌駕(りょうが)しているために起きていると言えます。原油市場には、上昇・下落、ともに材料が存在し、相殺されていると考えられます。(価格が上昇しているからといって、上昇要因のみが存在しているわけではありません)

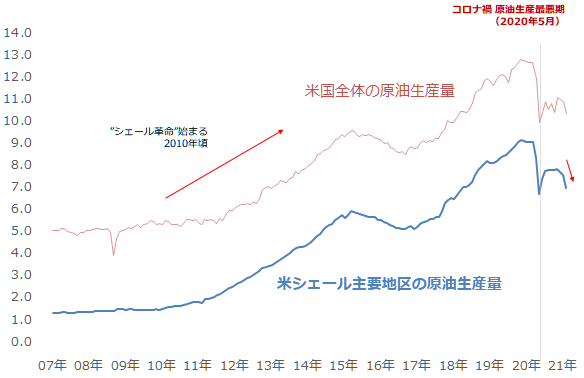

この中で、需給バランスを引き締める(供給不足にしている)大きな要因である、供給減少要因を2つ、確認します。米シェールの回復の鈍さと、OPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)の大規模な減産継続、です。以下のとおり、米シェール主要地区の原油生産量は新型コロナ拡大直後の急減後、回復が鈍い状態が続いています。

米シェール業界では、2020年3、4月の原油価格の急落により、高コスト体質の生産者の破綻が相次ぎました。その後、原油価格は回復したものの、この破綻を機に、米シェールの生産力が鈍化したと考えられます。

今年2月に発生したテキサス州など米国南部で発生した大寒波、それによる大停電の影響も大きかったわけですが、実際にはそれ以前から、米シェールの生産力は鈍化していたと考えられます。

図:米国全体および米シェール主要地区の原油生産量 単位:バレル/日量

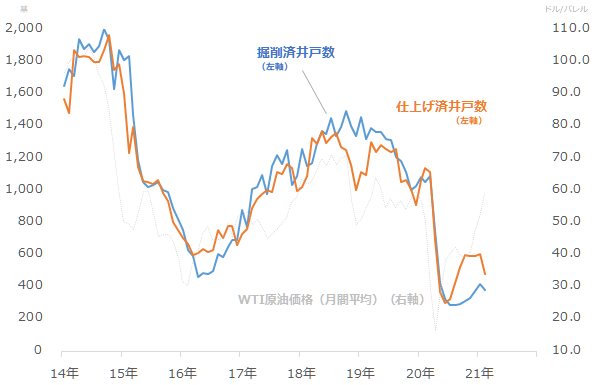

以下は、米シェール主要地区における、掘削済井戸数、仕上げ済井戸数です。これらは、同地区の新規油性からの原油生産量に直結する指標です。いずれも、昨年春の原油価格の急落による急減後、回復途上にあります。

図:米シェール主要地区の開発関連指標

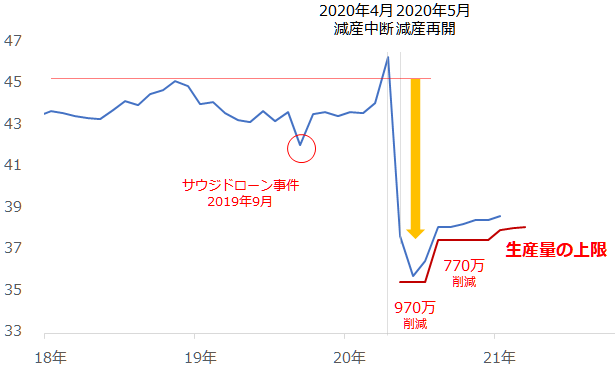

また、OPECプラスの原油生産量は以下のとおり、まだまだ、減産前の水準よりも少ない状態が続いています。

図:OPECプラス減産実施国の原油生産量(推定) 単位:百万バレル/日量

サウジアラビアの自主減産も継続しています。また、OPECプラスは、昨年5月の減産再開時より、“埋め合わせ”を導入しています。

“埋め合わせ”とは、個別の国ごとに、上限を超えて生産をした分(減産非順守分)を、将来の削減量に上乗せして、減産を徹底する仕組みです。直近では、ナイジェリアが埋め合わせを達成したと、OPECのウェブサイトで公表されました。

上記の通り、米シェールの回復が鈍いこと、“埋め合わせ”を導入したOPECプラスの減産が継続していることが主な要因になり、供給量が減少し、需給バランスが引き締まった状態が続いていると考えられます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)