![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

自社株買いの威力が発揮されたアップル株への投資

前出の「株式市場の本当の話」(日経プレミアシリーズ)によると、バフェットによる株式運用成績をベンチマークとなるS&P500と比較した場合、ベンチマークを上回る度合いはバフェットの年齢とともに低下してきているという。

バークシャー・ハサウェイの1年間の株式運用成績がS&P500に勝ったかどうかを振り返ると、2001年から2010年までの10年間は4勝6敗の負け越し、2011年から2020年までの10年間は5勝5敗の互角だったものの、後半の10年間は大勝ちが減り、負けた時の下回り度合いが大きくなったという。

後半にベンチマークに勝ちづらくなってきたのは、バフェットの眼力が衰えたのかもしれないし、株式市場が「割安株を長期保有する」というバフェット流に沿わなくなってきたのかもしれない。世界的な超低金利が継続する中、バリュー株が見送られ、グロース株ばかりが人気になる局面だったという市場環境によるところは大きいだろう。

しかし、いくつかの損失を出しながらもバークシャー・ハサウェイのポートフォリオはびくともしていない。結局のところ、いくつかの損失を出しつつも、それはある一つの銘柄への投資によって埋め合されているだけでなく、大きなお釣りをもたらしている。アップル株(AAPL)である。

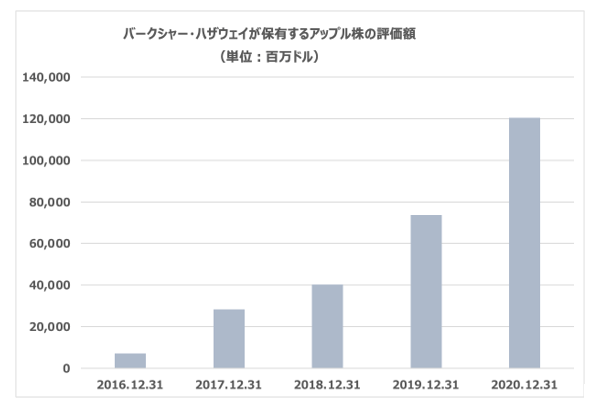

2020年初め、バークシャーはアップル株を10億株ほど保有していた。当時の株価から算出される時価は約720億ドルだった。以来、バークシャーは保有するアップル株を一部落としつつ、2020年9月末時点では9億4,750万株を保有、時価にして1,093億ドル、さらに2020年12月末時点ではさらに保有を減らし、8億8,710万株となった。しかし、株価の上昇に伴い、時価は1,177億ドルと9月末に比べて増えている。

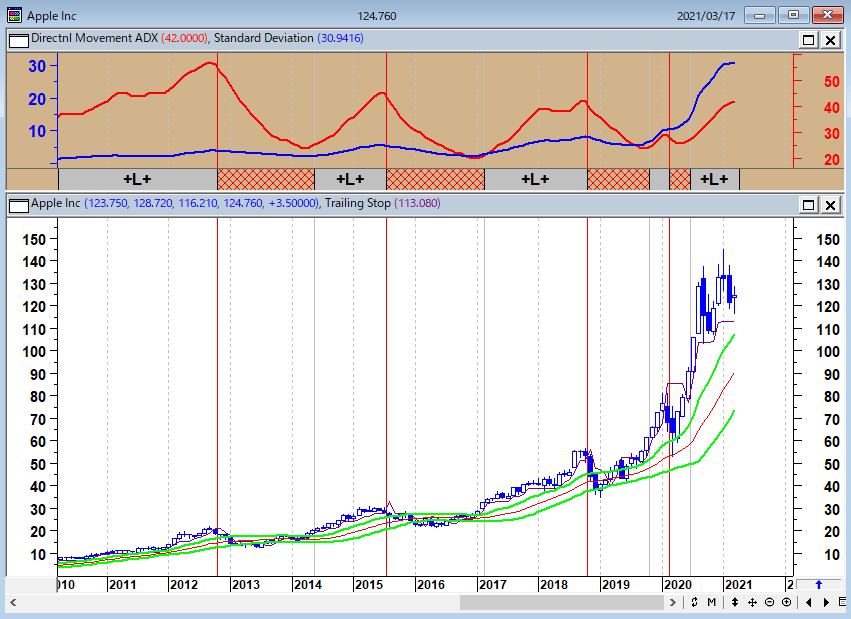

アップル(月足)

バークシャー・ハザウェイが保有するアップル株の評価額の推移

毎期末に公表されるバフェットによる「株主への手紙」(letters to shareholders)が今年も公開された。そこには、所有するアップル株の時価総額が昨年末時点で1,000億ドルを超える規模であること、アップルの自社株買いによってアップルの資産比率を間接的に高めることができたと強調されている。

バークシャーのアップルへの投資は自社株買いの力を鮮やかに物語っている。2016年後半からアップル株を買い始め、2018年7月初旬までに10億株強(分割調整済み)のアップル株を所有した。私たちが2018年半ばに購入を終えたとき、バークシャーの一般勘定はアップル株の5.2%を保有していた。

その株式の取得に要したコストは360億ドルだった。それ以来、私たちはともに年間平均約7億7500万ドルの定期的な配当を享受しており、2020年には、保有株の一部を売却することで110億ドルを追加で手に入れた。この売却にもかかわらず、バークシャーは現在、5.4%の株式を保有している。これは、アップルが継続的に自社株買い戻しを行ってきたことで、現在の発行済み株式数が大幅に減少したためだ。

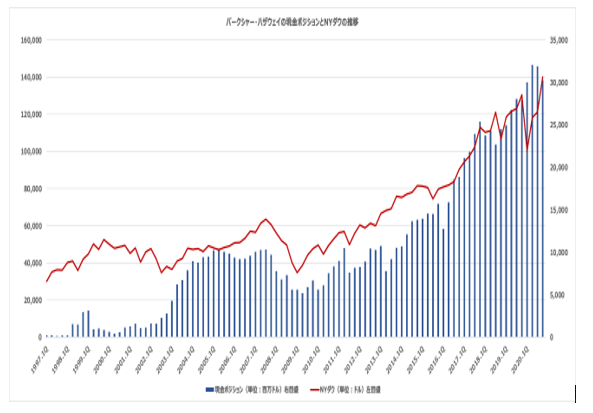

自社株と言えば、バークシャー・ハサウェイ自身も積極的に自社株買いを行ない、2020年12月期の自社株買い総額は同社として過去最大の247億ドル(2兆5,935億円)に達した。バークシャー・ハサウェイに大型買収の機会は巡って来ず、手元現金は引き続き高水準に積み上がっている。自社株買いの効果について「株主への手紙」で次のように述べている。

昨年、私たちはバークシャー8万998株の自社株買いを行い、その過程で247億ドルを支出した。これにより投資家は自分の財布に手を触れることなく、バークシャーの全事業の所有権を5.2%増加させることができた。

バークシャーは年末以降、より多くの株式を買い戻しており、今後さらに株式数を減らす可能性が高い。アップルも同様に自社株買いの意向を公言している。これらの削減が行われると、バークシャーの株主にとっては、アップルへの間接的な所有権も増加することになる。

自社株買いの損得勘定はゆっくりと効いてくる。時間が経つにつれてより効果的になる可能性がある。このプロセスは、投資家にとっては、素晴らしい会社の成長の一端を享受する簡単な方法を提供している。

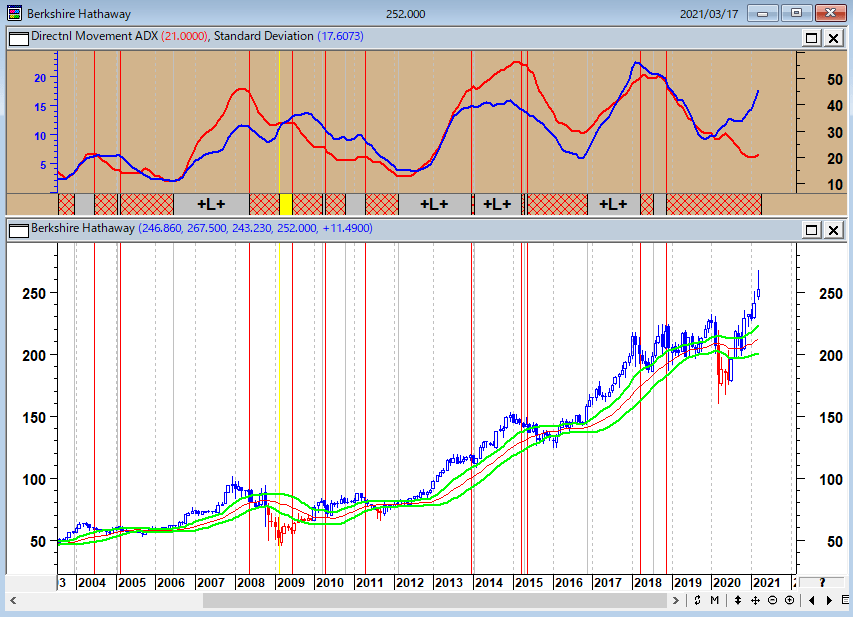

バークシャー・ハサウェイB株(月足)

バークシャー・ハサウェイの手元現金とNYダウの推移(2020年12月末時点)

バフェットはこれまで「株主還元よりも投資に使いたい」と主張しており、長年、自社株買いについては批判的であった。しかし、2018年以降方針を転換し、徐々に自社株買いを増やしてきている。またアップルやアマゾンなどを含むハイテク銘柄へ投資をし始めたこともバフェット流が進化している証左であろう。ベースとなる投資哲学を保ちつつも、時代や社会の流れに合わせた戦術を適宜取っていくことが、長きにわたって相場で生き残る術なのかもしれない。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)