![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

日本株に潜むリスクを知る

今回は、着実な資産形成をするにあたって、なぜ「グローバル投資」を考えるべきなのか、その意義と効果について、解説したいと思います。

今、中長期の視点で資産形成を検討していく上で、何が必要でしょうか。それは「国内でのみ資産を運用するリスク」を考慮することです。

総人口が8年連続で減少している日本の人口動態(総務省発表)は、「少子高齢化」の急激な進展を示しています。つまり、国内消費の減退が予想されるなか、日本経済に高い成長が期待しにくいということになります。

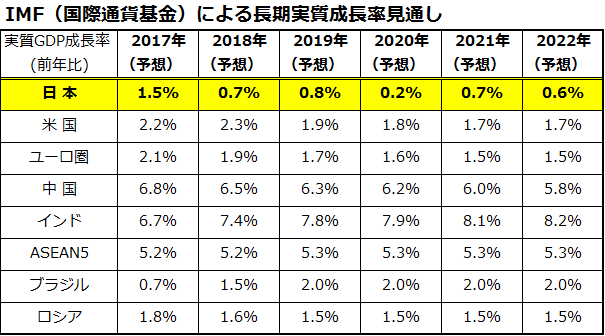

図表1は、2022年までの主要国(地域)における実質GDP成長率を一覧にしたものです(IMF長期予想)。ここに示されているように、残念ながら日本は主要国のなかで「最も低成長」が見込まれている国です。

グローバルグロース(世界経済成長)を背景とした外需拡大が、経済成長を下支えることは期待できても、(インバウンド需要を除いた)内需の伸び悩みに直面している厳しい現実に向き合うと、日本経済の先行きを楽観視できません。

それでは、具体的に日本株と外国株のパフォーマンス実態を見ていきましょう。

図表1:日本の低成長観測(IMFの実質成長率見通し)

長期的リターンは外国株が圧倒

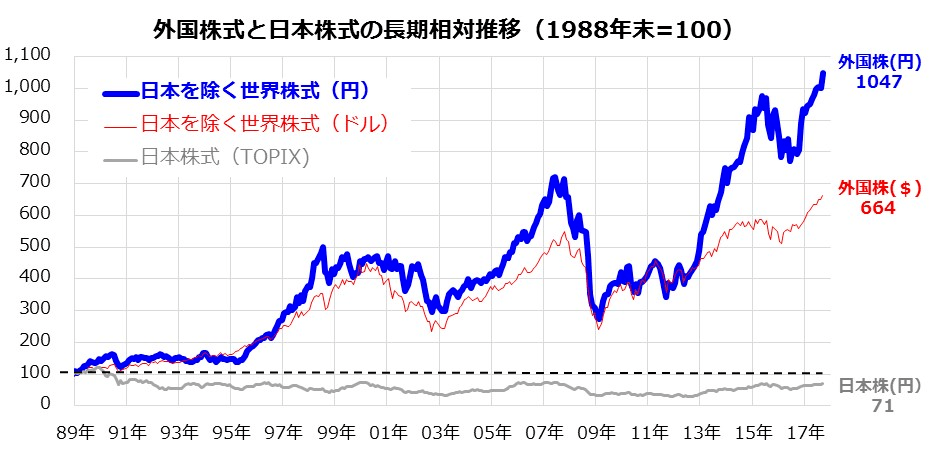

まず、長期の市場実績を振り返ると、外国株式(日本を除く世界株式)のリターンが、日本株式のリターンを圧倒してきたことが知られています。

たとえば、約30年前(1988年末=100)を起点にしたパフォーマンス(円換算)を比較してみると、日本株式(TOPIX)がいまだ29%下落した水準であるのに対し、外国株は10倍以上に成長してきたことがわかります(図表2)。

この間のリターンを年率換算してみると、外国株(円)は9.9%、外国株(ドル)は7.7%でした。リスク(リターンのブレ)があったぶん、相応のリターンが享受できたということです。つまり、「日本株だけに投資するより、外国株にも投資したほうが有利だった」ことを実証しています。

実際、1988年末の日経平均は3万159円でしたが、現在の日経平均はいまだに約3割も下落しています。

一方、米国市場のダウ工業株平均は、1988年末で2,168ドルが、現在は2万2,405ドルと約933%上昇、約10.3倍に成長してきました(2017年9月末現在)。

図表2:外国株の長期市場実績は日本株を大きく凌駕

外国株優勢の背景には「成長期待の優位」がある

長期にわたる外国株の優位は、長期的な経済成長の裏づけがあってこそだったと考えています。

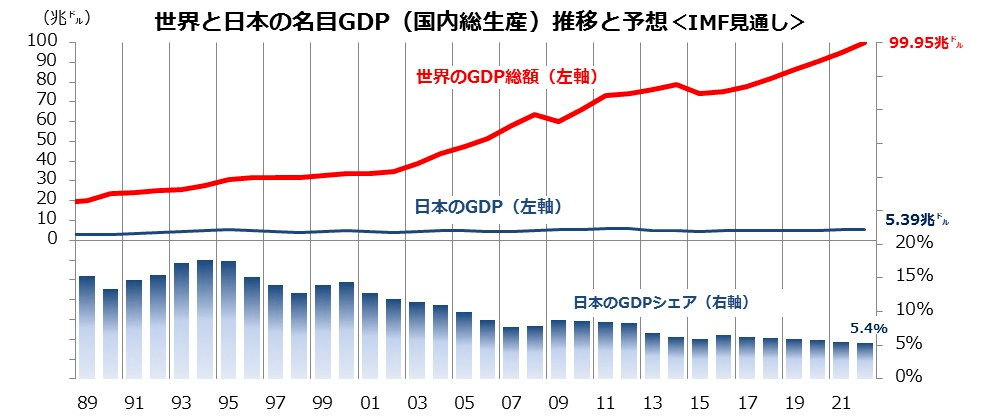

図表3は、IMF(国際通貨基金)が調査している、世界の名目GDP(国内総生産)総額と日本の名目GDPの実績と予想を示し、世界全体と日本の成長トレンドを比較したものです。

着実に成長を続けてきた世界経済のなかで、日本の成長率は低迷し続けてきた事実が浮き彫りになっています。

日本では、1990年代以降の金融不況、デフレ不況、円高不況などで経済が伸び悩んだ時期が長く、「世界全体に占める日本のGDPシェア(ウエイト)」は低下傾向をたどってきました。実際、1994年に「世界のGDPに占める日本のウエイト」は約17%にまで増加しましたが、その後は低下トレンドをたどり、2022年には5.4%まで低下する見込みです(IMF長期予想)。

株式が「成長期待」を映す有価証券であるという前提に立てば、外国株に対する日本の劣勢は明らかと言えそうです。

図表3:名目GDPの実績と予想(内外比較)

「為替の変動は不利になる」とは限らない

ところで、外国株式への投資を考える上で、避けて通れない課題のひとつに「為替リスク」が挙げられます。円から見た外貨の変動リスク(為替差損や為替差益)は、外国株式の円換算リターンに影響を与えやすいからです。

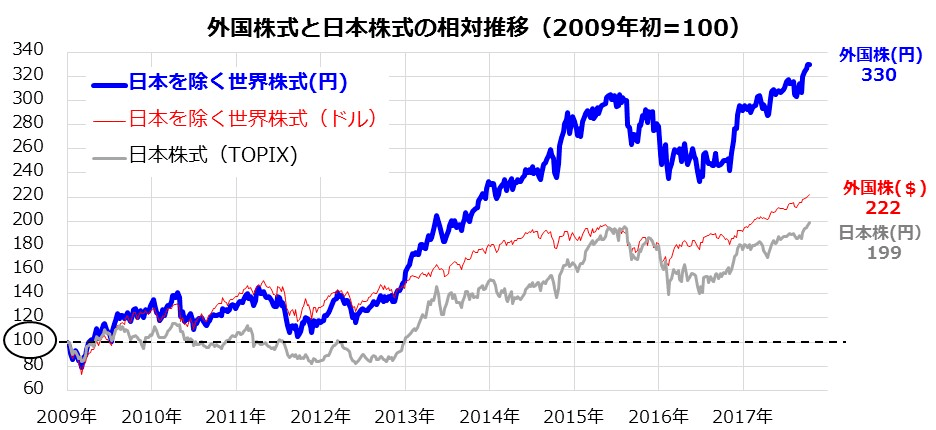

確かに、過去の市場実績を振り返ると、外国株式が現地通貨ベースで上昇しても、外貨の対円相場が下落(円が上昇)した場合、時期や期間によっては円換算リターンが縮小、あるいはマイナスになってしまうこともありました。とはいえ、今後も円高となるのか否かは不明です。実際、2012年末以降の「アベノミクス相場」では、ドル円相場は、2012年末時の86.75円から、現在の112円程度まで、円安となってきました。

図表4は、2009年初来の外国株と日本株のパフォーマンスを比較したものです。

特に、2012年末以降の「アベノミクス相場」で比較すると、外国株の円換算パフォーマンスがドルベースの指数を上回ってきたことがわかります。株式のリスク(リターンのブレ)に、為替のリスクが影響を与える局面は今後も見られそうですが、中期・長期の視点で外国株(円)が日本株に対し優勢だった事実には注目したいと思います。

図表4:2013年以降は円安基調が追い風に

「国際分散投資」はリスク分散の決め手

世界各国では、経済・金融情勢、政治動向、地政学リスクとその影響度が微妙に異なることが多く、それぞれ株価や金利が異なる動きを示すことがあります。そこで、海外に幅広く資産を分散することで、特定の国の相場変動に対して、一定のリスク低減効果が期待できると考えています。

資産形成における株式投資を考えるにあたっては、「グローバルに視野を広げた分散投資を実践する」という姿勢がいっそう大事になると思います。

本レポートでは、インデックスファンドやETF(上場投信)を活用していくことで、初心者でも簡単に実現できる国際分散投資を解説していきます。

![[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)](https://m-rakuten.ismcdn.jp/mwimgs/0/2/356m/img_02391d49620c0ccb9ae5b9246af709d075186.png)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)