![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

5.銘柄レポート

インテル

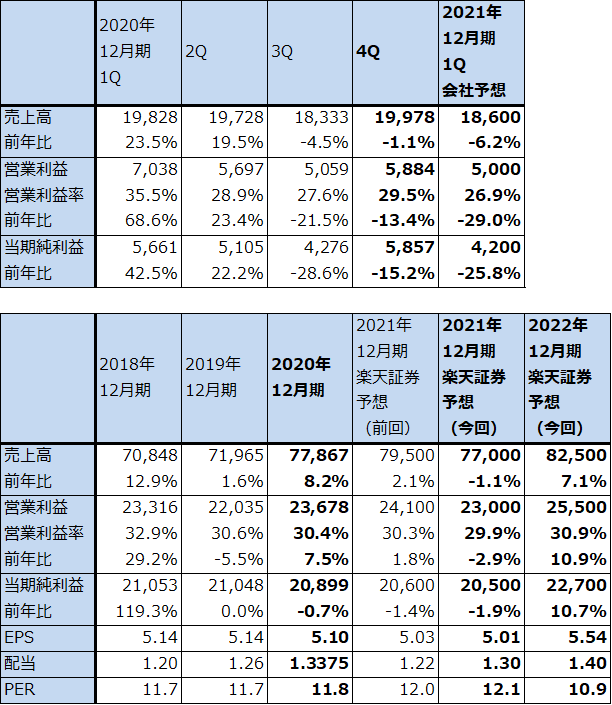

1)2020年12月期4Qは1.1%減収、13.4%営業減益

インテルの2020年12月期4Q(2020年10-12月期)は、売上高199億7,800万ドル(前年比1.1%減)、営業利益58億8,400万ドル(同13.4%減)となりました。

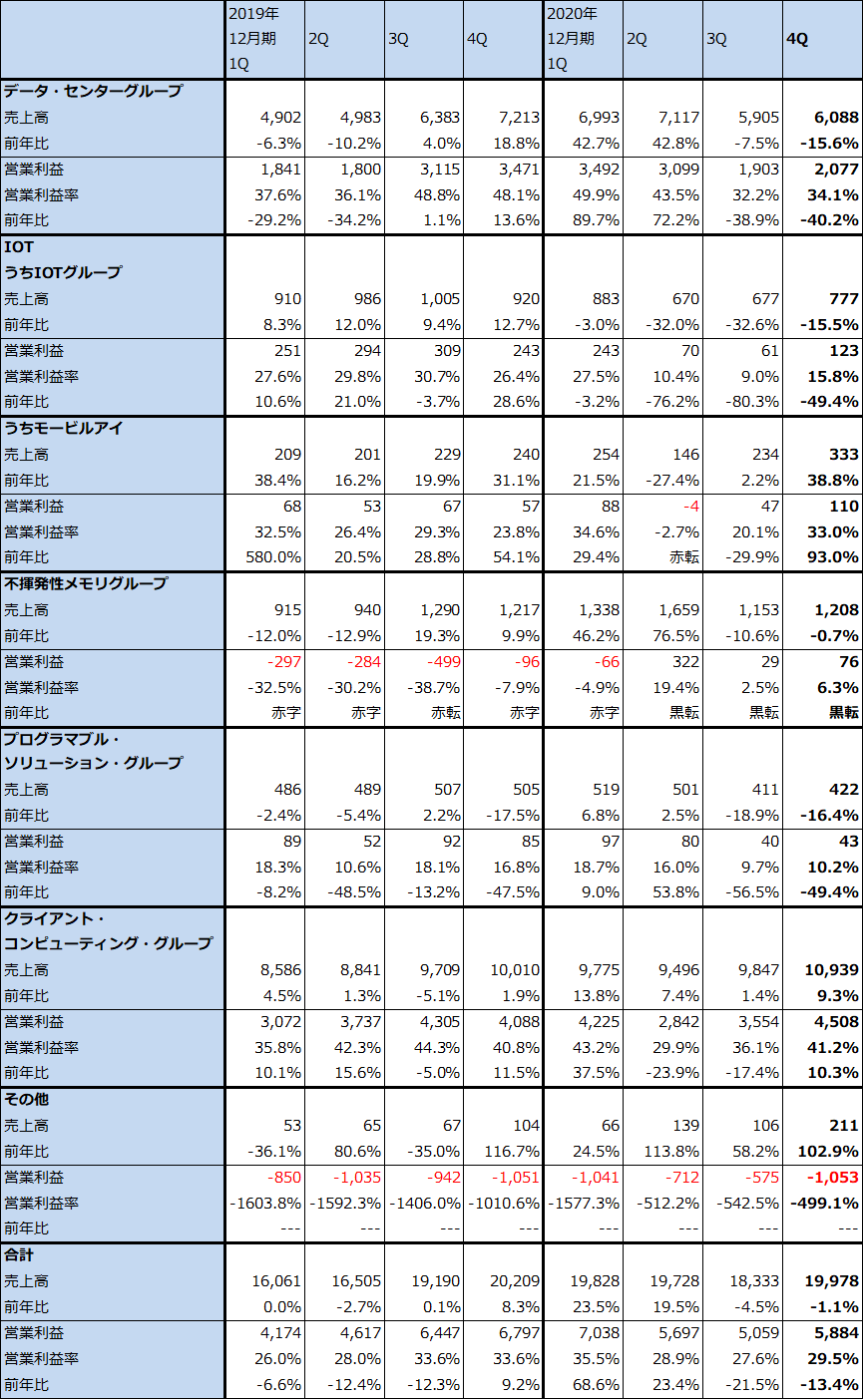

サーバー用CPUなどを生産、販売するデータ・センター・グループは、売上高60億8,800万ドル(前年比15.6%減)、営業利益20億7,700万ドル(同40.2%減)となりました。2020年12月期3Qの39.9%営業減益に続き大幅減益となりました。3Qは新型コロナ禍による企業向け、政府向けの不振により前年比で平均単価が15%下落したことが業績悪化の要因になりましたが(数量は4%増だった)、4Qは数量が同9%減、平均単価が同12%減となり、引き続き大幅減益となりました。

一方、クライアント・コンピューティング・グループは、売上高109億3,900万ドル(同9.3%増)、営業利益45億800万ドル(同10.3%増)となりました。2Q、3Qはデスクトップ向けの数量減少が響き、営業利益は2Q前年比23.9%減、3Q同17.4%減と営業減益が続きました。しかし、4Qはノートブック向け数量が前年比54%増と大幅に伸びたため、これによってノートブック向けの平均単価低下やデスクトップ向けの数量減少を吸収し営業増益となりました。

表3 インテルの業績

時価総額 247,278百万ドル(2021年2月25日)

発行済株数 4,094百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前(Basic)。

表4 インテル:セグメント別業績(四半期ベース)

出所:会社資料より楽天証券作成

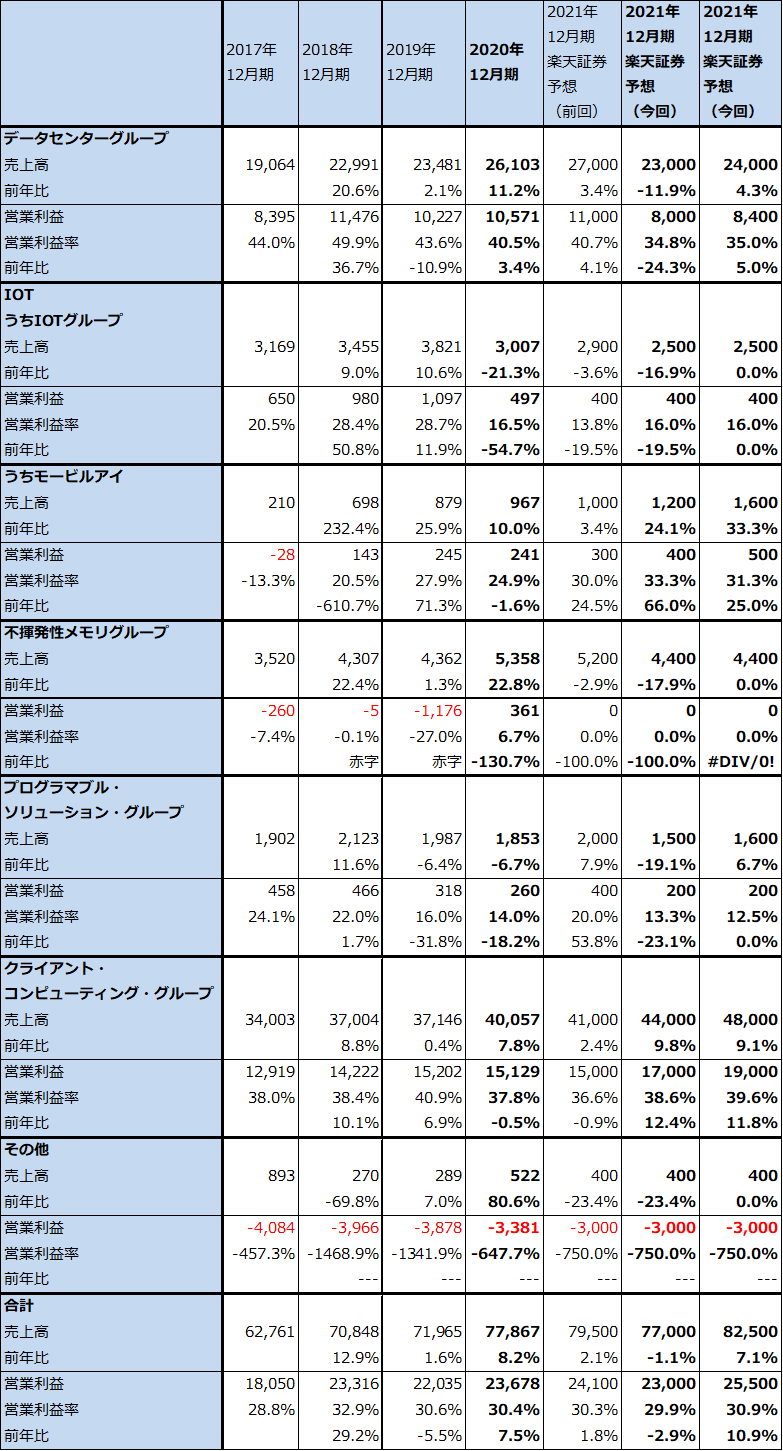

表5 インテル:セグメント別業績(通期)

出所:会社資料より楽天証券作成

2)会社側ガイダンスでは、2021年12月期1Qは減益幅拡大。増益転換は今3Qからか。

会社側ガイダンスでは、2021年12月期1Qは6.2%減収、29.0%営業減益となる見込みです。減益幅が拡大するのは、データ・センター・グループの悪化が続くためですが、2020年12月期1Qの業績が高水準だったためでもあります。2020年12月期1Q、2Qは、新型コロナ禍が始まり、テレワーク、在宅学習が普及し始めたことに伴い、データセンター向けサーバー投資とパソコン投資の両方が活発になりました。

このことを考慮すると、2021年12月期3Qから緩やかな業績回復が予想されます。また、TSMCへの先端半導体の生産委託を前提しない状態で、2022年12月期は緩やかな増収増益が予想されます。楽天証券では、2021年12月期を売上高770億ドル(前年比1.1%減)、営業利益230億ドル(同2.9%減)、2022年12月期を売上高825億ドル(同7.1%増)、営業利益255億ドル(同10.9%増)と予想します。

3)インテルの復活に期待。今後6~12カ月間の目標株価を55ドルから80ドルに引き上げる。

インテルの逆襲あるいはインテルの復活シナリオは、前述したとおり先端半導体の外部委託が重要になります。ただし、まだ会社側からのコメントがないため、楽天証券の2021年12月期、2022年12月期は、TSMCへの生産委託を考慮せず、10ナノラインの増強によるサーバー向けの回復、パソコン向けの成長持続を予想したものです。

今後6~12カ月間の目標株価は、前回の55ドルを80ドルに引き上げます。楽天証券の2022年12月期予想EPS5.54ドルに、業績回復期待を考慮して想定PER10-15倍を当てはめました。中長期で投資妙味を感じます。

アドバンスド・マイクロ・デバイシズ

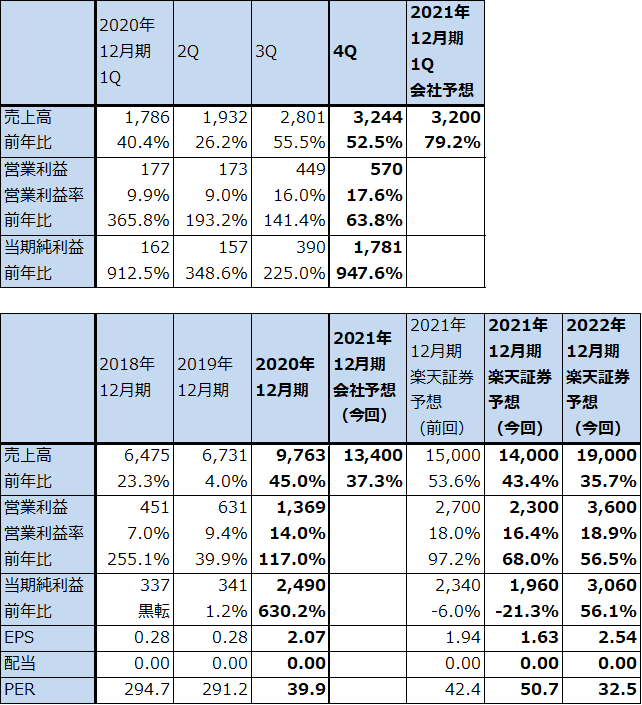

1)2020年12月期4Qは52.5%増収、63.8%営業増益

アドバンスド・マイクロ・デバイシズ(以下AMD)の2020年12月期4Qは、売上高32億4,400万ドル(前年比52.5%増)、営業利益5億7,000万ドル(同63.8%増)となりました。引き続き好調な業績でした。

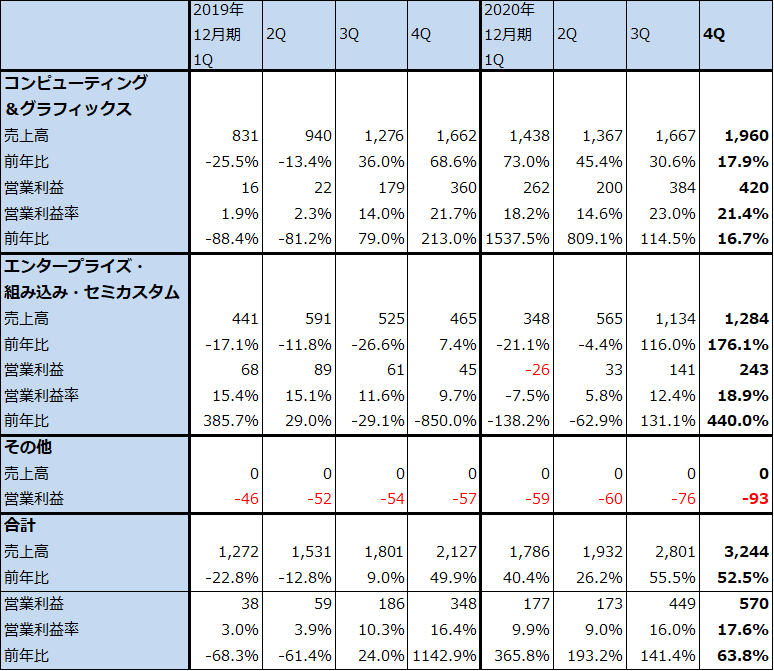

セグメント別に見ると、パソコン向け、サーバー向けCPU、GPUなどからなるコンピューティング&グラフィックスは、売上高19億6,000万ドル(同17.9%増)、営業利益4億2,000万ドル(同16.7%増)となりました。3Qまでに比べ増収率、増益率ともに鈍化しましたが、これは2019年12月期4Qが高水準だったこと、価格の安いノートブック向けCPUが増加したためCPUの平均単価が下落したことが響いたと思われます。

エンタープライズ・組み込み・セミカスタムは、売上高12億8,400万ドル(同2.8倍)、営業利益2億4,300万ドル(同5.4倍)と好調でした。プレイステーション5、Xbox Series X/S向けCPU、GPUとサーバー向けCPUが増加しました。特に新型ゲーム機向けが大きく伸びたと思われます。

表6 アドバンスド・マイクロ・デバイシズの業績

時価総額 99,316百万ドル(2021年2月25日)

発行済株数 1,205百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前(Basic)。

2)2021年12月期も好業績が続こう。

2021年12月期1Qの会社側ガイダンスは、売上高32億ドル(前年比79.2%増)(売上高のみ)です。コンピューティング&グラフィックス、エンタープライズ・組み込み・セミカスタムの両方とも業績好調が予想されます。

2021年12月期通期も好業績が予想されます。コンピューティング&グラフィックスは、高性能パソコン向け、特にゲーミングPC向けが引き続き伸びると予想されます。また、エンタープライズ・組み込み・セミカスタムでは、新型ゲーム機向けの増加が予想されるほか、サーバー用CPU(EPYCプロセッサー)の伸びが期待されます。

一方、リスクもあります。TSMCの大型設備投資によって、半導体不足問題は順次解消に向かうと思われますが、長引く可能性もあります。その場合、特に新型ゲーム機向けの増産ペースが鈍る可能性もあります。また、CPUのRyzenシリーズ、GPUのRadeonシリーズとも先端品は7ナノですが、5ナノのM1搭載機種と競合することが想定されます。

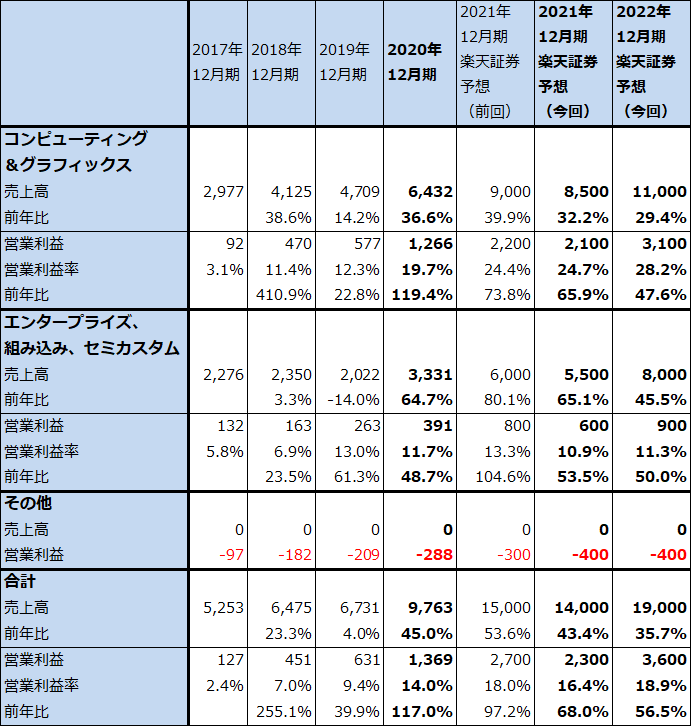

これらを織り込んで、今回は2021年12月期を売上高140億ドル(前年比43.4%増)、営業利益23億ドル(同68.0%増)と予想します。前回の売上高150億ドル、営業利益27億ドルから下方修正します。なお、当期純利益は大幅減益になりますが、これは2020年12月期に税金の還付があったため当期純利益が膨らんでいるためです。

また2022年12月期を売上高190億ドル(同35.7%増)、営業利益36億ドル(同56.5%増)と予想します。これには現在買収手続き中のザイリンクスの業績は反映していません(ザイリンクスの買収完了は2021年末まで)。

表7 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表8 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3)目標株価を110ドルから100ドルに引き下げる

今後6~12カ月間の目標株価を、前回の110ドルから今回は100ドルに引き下げます。楽天証券の2021年12月期EPS予想1.63ドルに成長性を考慮した想定PER60~70倍を当てはめました。ただし、前述のようなリスクも考慮しました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)