毎週金曜日夕方掲載

本レポートに掲載した銘柄:インテル(INTC、NASDAQ)、アドバンスド・マイクロ・デバイシズ(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)

1.勢いを増す半導体ブーム

半導体ブームが加速しています。前回の半導体ブームは2018年10月に一旦ピークを付け下降トレンドに入りましたが、2019年4月には早くも底打ちし、回復過程に入りました(グラフ1)。ここから今回の新しい半導体サイクルが始まりました。ロジック半導体の需要がスマートフォン中心に強く、谷間の底が浅いことが今回の半導体サイクルの特徴です。新型コロナ禍によって各国で不況が到来しても、テレワーク、在宅学習や5Gスマホの普及によって、5Gスマホ、高性能パソコン、データセンターサーバー用の高性能半導体の需要が順調に増えています。

また、2020年後半から中国中心に景気回復の動きが出てくると、自動車生産回復に伴って自動車向け半導体の需要が急回復するなど、汎用半導体の需要も回復中です。先端、汎用の両方で半導体需要が回復しており、自動車向けなどで半導体の品不足も目立ち始めました。

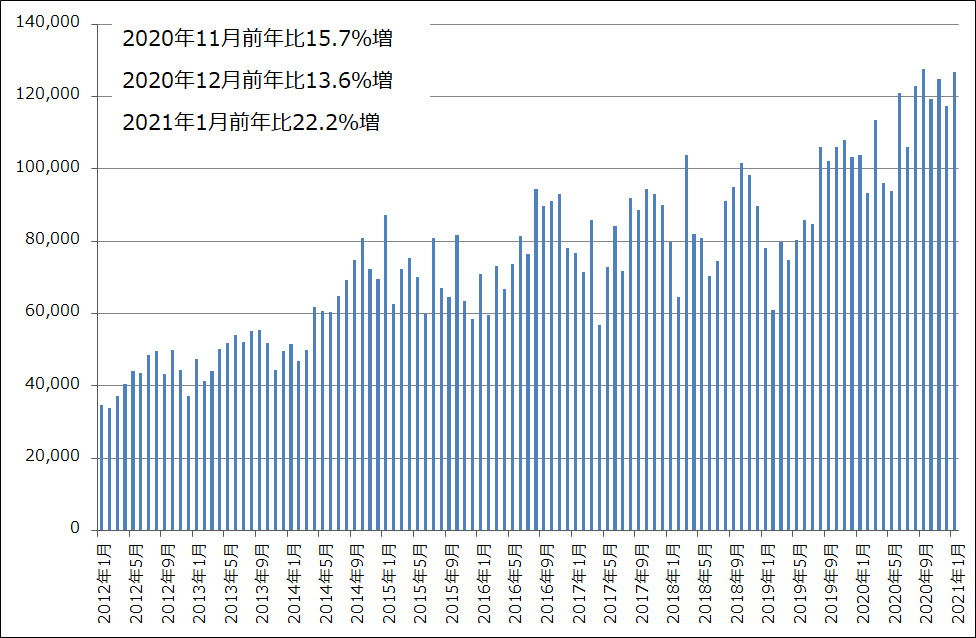

グラフ2は世界最大の半導体受託生産業者(ファウンドリ)、TSMCの月次売上高の推移を見たものです。2021年1月は前年比22.2%増と好調でした。2020年9月15日以降西側から中国ファーウェイ向けに半導体輸出ができなくなりましたが、その前の駆け込み需要があった2020年9月がTSMCの過去最高の売上高でした。TSMCは今、その水準に近付いています。

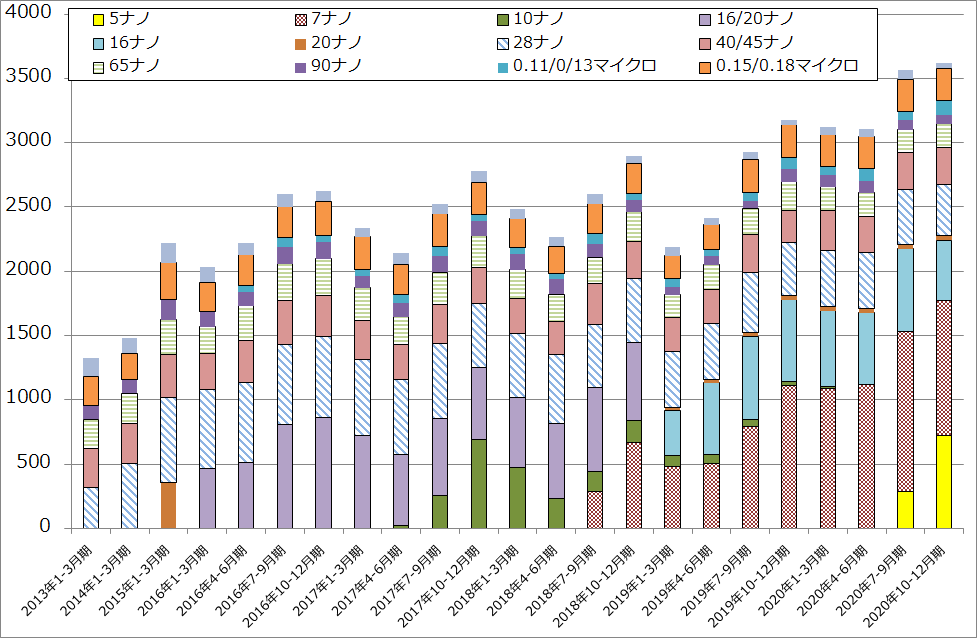

またグラフ3は、TSMCのテクノロジー別(微細化レベル別)売上高の推移を見たものです。2020年10-12月期のTSMCの売上高の49%が7ナノ、5ナノの最先端ラインであり、51%が16ナノ、28ナノの準先端ラインとそれ以外の汎用ラインです。各分野で半導体需給のひっ迫が起きていますが、このためTSMCでは先端から汎用まで全ての生産ラインで顧客によるラインの取り合いが起きているもようです。

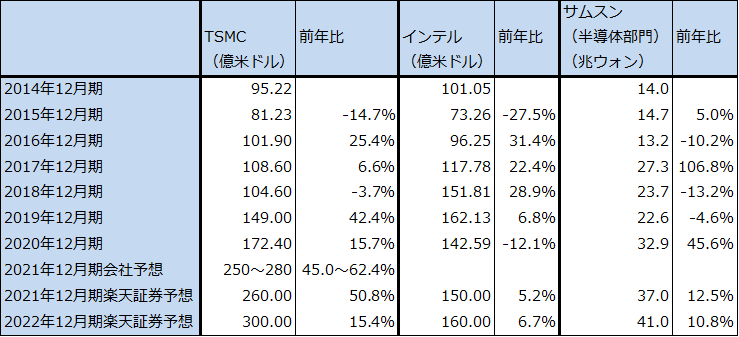

このような半導体需給のひっ迫に対応して、TSMCでは2021年の設備投資を250~280億ドル(前年比45.0~62.4%増)としました。ロジック半導体だけの設備投資としては前代未聞の巨額投資になります。この投資は2021年4-6月期以降、生産能力増強に結び付くと思われます。

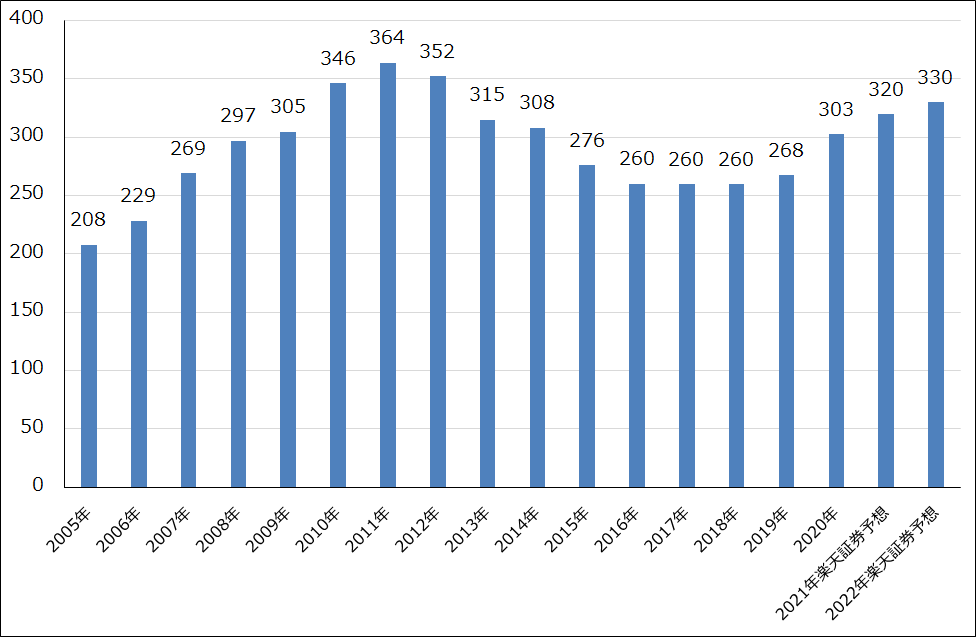

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

グラフ2 TSMCの月次売上高

出所:会社資料より楽天証券作成

グラフ3 TSMCのテクノロジー別売上高

出所:会社資料より楽天証券計算

表1 大手半導体メーカーの設備投資

注:1ウォン=0.09円、1ウォン=0.0009ドル。

2.アップルの「M1」がパソコンと半導体市場に与えるインパクト

このような中で、大手半導体デバイスメーカーを取り巻く環境に変化が起きています。その一つがアップルです。

もともとアップルは、最先端半導体の大口需要家です。TSMCが生産する最先端のスマートフォン用チップセット(CPU、GPUなどの主要半導体を一つの基板の上にまとめたもの)は最初に新型iPhoneに搭載されることになっています。昨年2020年10~11月に発売された「iPhone12」シリーズには最先端の5ナノチップセットが搭載されました。これがiPhoneの性能向上に大きく寄与しています。そして、5G対応のiPhone12シリーズは好調な出足となり、2020年10-12月期のiPhone出荷台数は過去最高となりました。このことは5Gスマホ間の競争を引き起こしており、半導体需要の増加の要因の一つになっています。

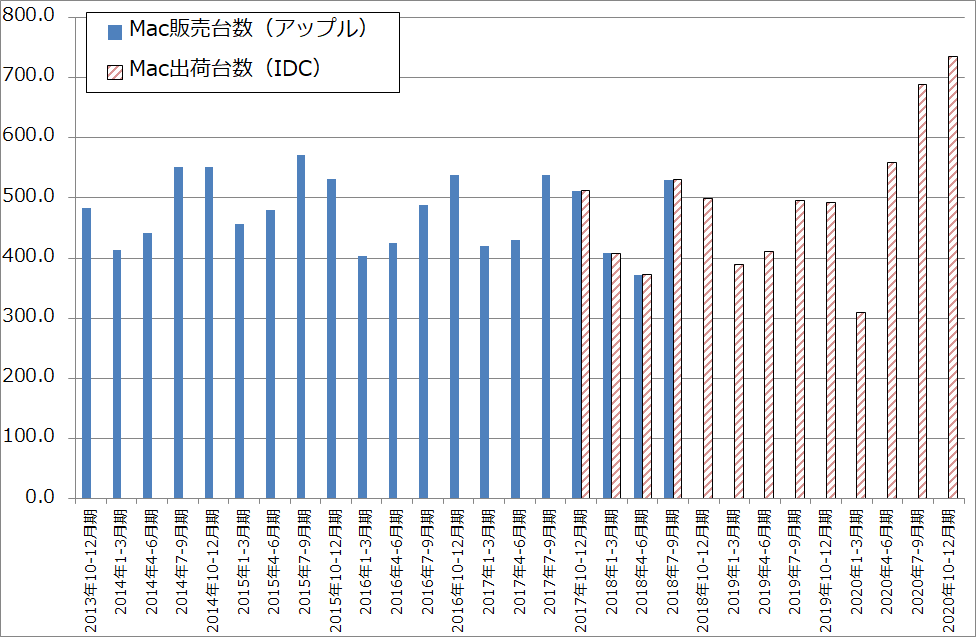

2020年にはもう一つの大きなインパクトがありました。アップルが昨年11月発売のMacPcに最先端の5ナノSoC(一つのシリコン基板にCPU、GPUと周辺半導体をまとめて構築したもの)「M1」を搭載して発売したのです。それも、最低価格10万4,800円の「MacBook Air」に搭載しました。これが大変な反響を呼びました。もともとアップルのMacはテレワークと在宅学習の普及によって出荷台数が増加していましたが、2020年10-12月期にはさらに加速し、調査会社のIDCによれば2020年10-12月期のアップルのパソコン出荷台数は734.9万台(前年比49.2%増)と過去最高を記録しました。

アップルは今後2年間かけて上位機種に「M1」を搭載していく計画です。アップルは2020年暦年のパソコン出荷台数2,310万台(前年比29.1%増)、市場シェア7.6%で4位の準大手クラスのパソコンメーカーであり、もともとはクリエーター、デザイナー、研究者などの専門職の人達がMacの主なユーザーです。また、WindowsOSとMacOSとの間には「OSの壁」があります。しかし、アップルによれば2020年10-12月期のMac購入者の半分が新規ユーザーでした。「M1」の魅力がOSの壁を乗り越えたとも言えますし、Windows=Mac間でのデータ互換が可能になっているため、OSの壁がすでに低くなっていたとも言えます。

このように見ると、「M1」を上位機種に装着するにつれて、アップルのパソコン市場における存在感が増大する可能性があります。

「M1」の台頭は、インテル、AMD、エヌビディアの3社にとって脅威です。Macは「M1」搭載機種以外はインテルのCPUのみ、あるいはインテルのCPUとAMDのGPUを搭載しているため、「M1」搭載機種が増えることによってインテルとAMDは重要な顧客を失うだけでなく、大きな競争相手が生まれることになります。エヌビディアにとっては、「M1」がエヌビディアが買収する予定のアームのアーキテクチャーを使っているため、アームの買収が完了すればアップルは顧客にはなりますが、GPUでは競合することになります。

グラフ4 Mac出荷台数

出所:アップル資料、IDCプレスリリースより楽天証券作成

グラフ5 パソコンの世界出荷台数

出所:IDCプレスリリースより楽天証券作成

3.インテルがTSMCに3ナノCPUを生産委託する?

この「M1」は、パソコン用CPUの世界に大きなインパクトを与えつつあると思われます。

過去数年間、パソコン用CPUの世界は、インテルが2019年に10ナノラインを構築したものの技術力の不足から生産能力の拡大に手間取り、7ナノへの進出は2年遅れの2022~23年になると2020年7月に発表するなど、インテルの不首尾が目立つ展開でした。

これに対して、TSMCに先端半導体である7ナノCPU、GPUの生産を委託し量産体制を確立したAMDが家庭用、業務用の両パソコン市場でインテルのシェアを侵食していきました。もともと1桁台だったAMD製CPU(サーバー用を含む)の市場シェアは2019年10-12月期に15.1%(インテルは84.9%)、2020年7-9月期22.4%とシェアを伸ばしてきました。ただし、インテルも10ナノ増強には注力しているため、2020年10-12月期のAMDのシェアは21.7%とやや低下しています。インテルも全く手をこまねいているわけではないのです。

昨年7月にインテルが7ナノ半導体の生産開始時期を延期すると発表してから、そして同じ時期にインテルが生産の外部委託を検討すると発表してから、インテルが先端半導体をTSMCに生産委託するのではないかという報道がなされるようになりました。今年1月には調査会社のTrendForceが、インテルがTSMCに対して2022年下期から3ナノCPUの生産委託を開始するとレポートしました。

その要旨は、インテルはCPU以外のチップの製造の15~20%程度をTSMC、UMCなどに委託しています。インテルはTSMCへの委託をさらに拡大し、2021年下半期にはエントリーレベルの「Core i3」シリーズの製造をTSMCの5nmプロセスでスタートし、2022年下半期にはミドルレンジとハイエンドCPUの製造を3nmプロセスでスタートするだろうというものです。

インテルが先端半導体の生産をTSMCに委託するという観測について、インテル側はIDM(Integrated Device Manufacturer。半導体の開発、設計、生産、マーケティング、販売を通貫して行う半導体メーカー)というビジネスモデルを続けるとしていますが、TSMCへの委託をいずれ始めるという観測は消えません。なぜなら、10ナノまで、あるいは今開発中の7ナノまでを自社生産して、5ナノからはTSMCに委託するのがインテルにとって最適解だからです。2022年にTSMCに生産委託して3ナノCPUの量産を行えば、今後急速にシェアを伸ばすであろうMacとこれまでシェアを奪われてきたAMDに十分対抗することができると思われます。インテルは今もAMDの6倍の年間売上高を持つ半導体のジャイアントであることに変わりはありません。問題は勢いを取り戻せるかどうかなのです。

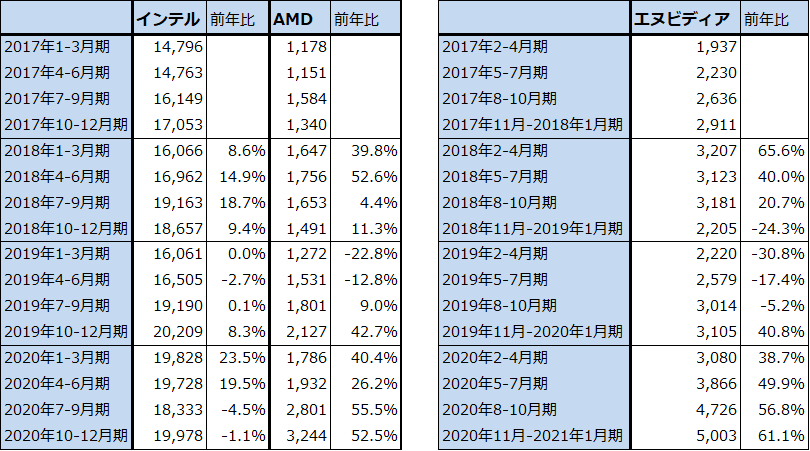

表2 インテル、AMD、エヌビディアの四半期売上高

出所:会社資料より楽天証券作成

4.CPU、GPU市場が拡大する中で、大手デバイスメーカー3社に投資妙味を感じる

インテルが実際にTSMCに先端半導体を生産委託する、あるいはその可能性がある場合は、AMDは7ナノから5ナノへの移行を早めるしかありません。AMDの計画では2022年に5ナノCPUを投入することになっていますが、これを早めるか少なくとも予定通りに生産、販売するしかありません。また、パソコン用CPU、GPUだけでなく、サーバー用CPU、ゲーム機用CPU、GPUへこれまでよりも注力する必要があると思われます。

ただし、AMDにとってリスクになるのは今回のような半導体不足です。AMDのような様々な半導体ファブレスメーカーが一斉にTSMCに生産を委託し発注した結果、今回のような半導体不足が起こりました。これに対してインテルは、滞ってはいますが、自前の生産設備の増強で半導体不足に対応することができます。工場を持たないファブレス+ファウンドリのビジネスモデルが、必ずしも万全なものではないことがはっきりしてきました。

エヌビディアにとっても、インテルが勢いを取り戻すことは脅威となります。インテルのGPUは従来はCPUに内蔵されたものであり高い性能のものではありませんでしたが、単体のGPUの開発も進めています。また、現在進行中のアーム買収によって、エヌビディアはパソコン用、サーバー用CPUへの足掛かりを得ることができますが、復活したインテルはそこで重要な競争相手になります。

インテル、AMD、エヌビディアにとって重要なのは、新型コロナ禍の中でパソコン市場が回復していることです。新型コロナ禍がワクチンによってある程度克服される過程に入ったとしても、仕事の効率化のために高性能パソコンの需要は堅調に推移すると予想されます。パソコンの中身の高度化も進むと予想されます。従って、インテル、AMD、エヌビディアとアップルの戦いは、パソコン市場を拡大し、この4社をさらに成長させる方向に向かうと思われます。

5.銘柄レポート

インテル

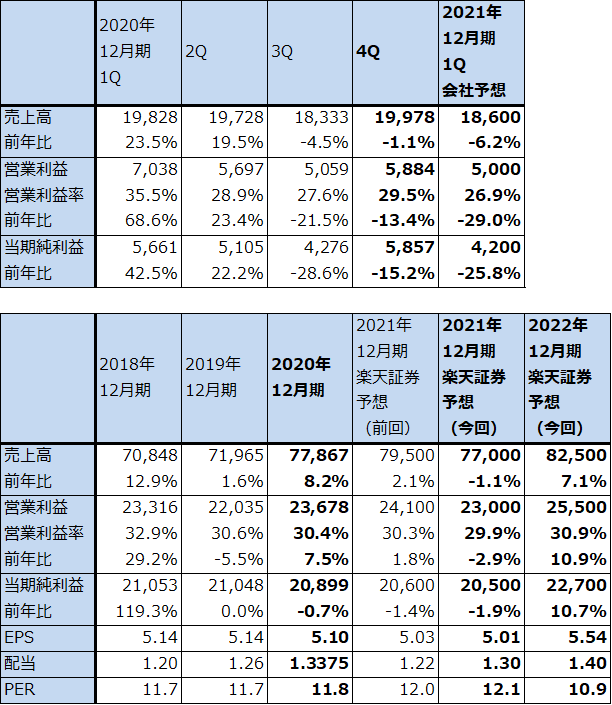

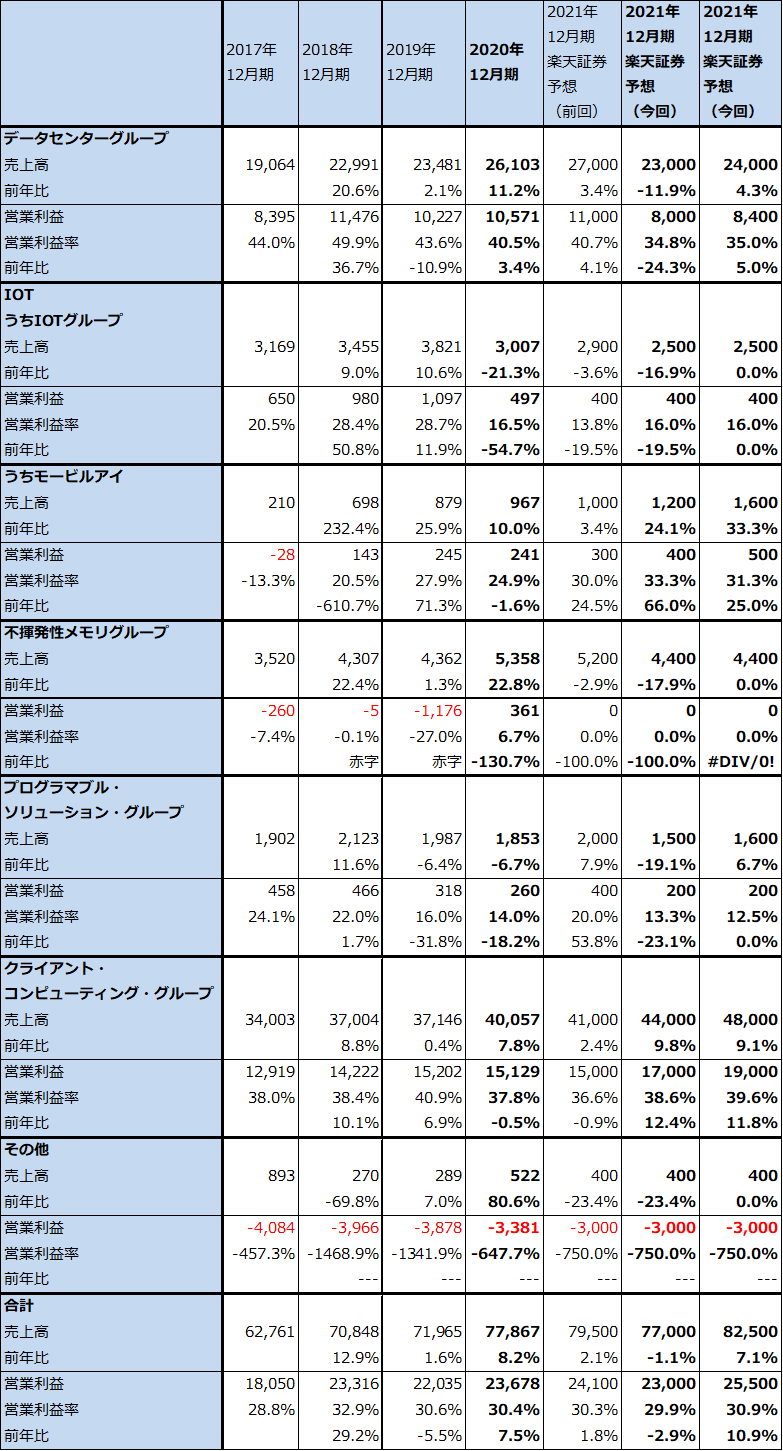

1)2020年12月期4Qは1.1%減収、13.4%営業減益

インテルの2020年12月期4Q(2020年10-12月期)は、売上高199億7,800万ドル(前年比1.1%減)、営業利益58億8,400万ドル(同13.4%減)となりました。

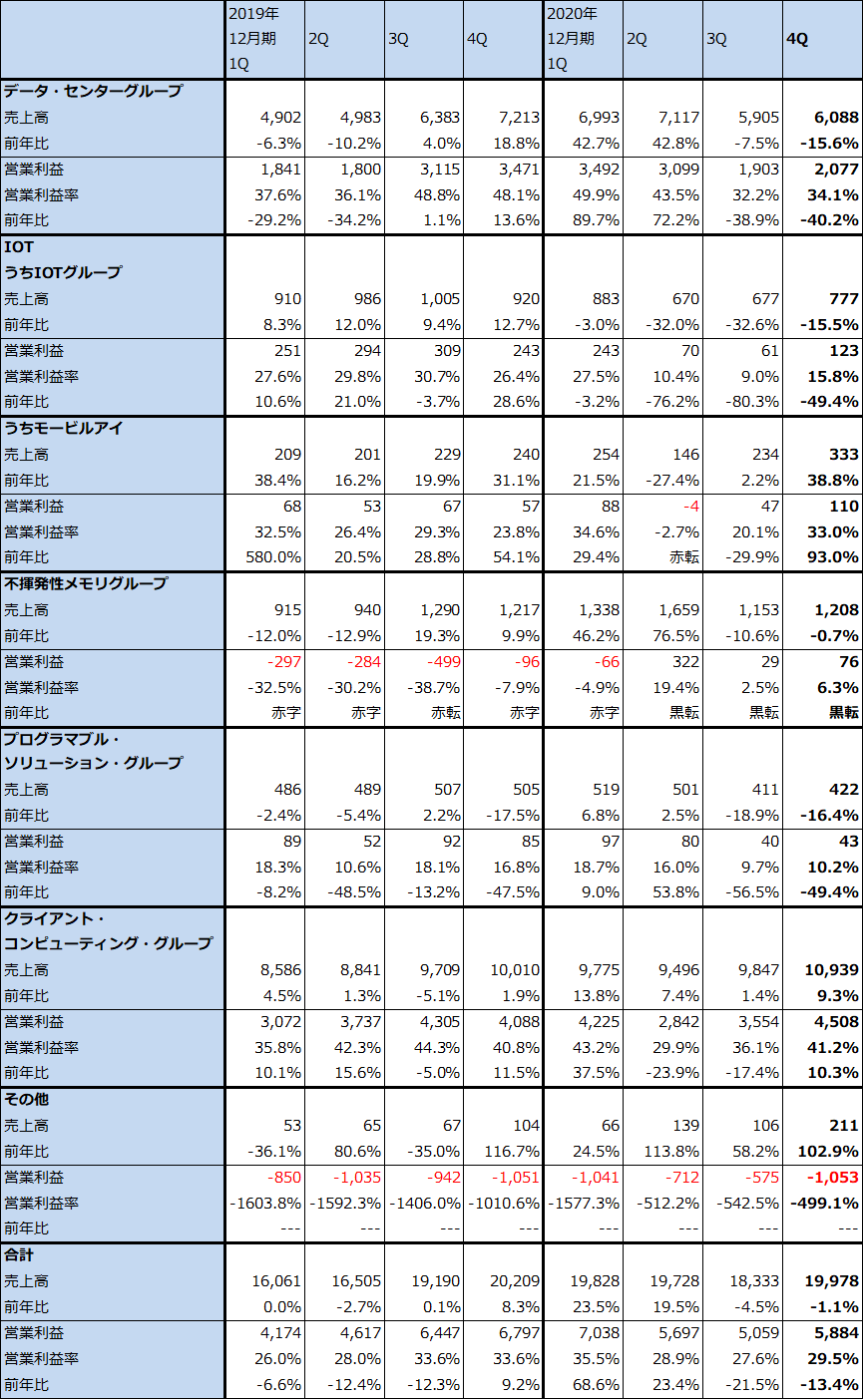

サーバー用CPUなどを生産、販売するデータ・センター・グループは、売上高60億8,800万ドル(前年比15.6%減)、営業利益20億7,700万ドル(同40.2%減)となりました。2020年12月期3Qの39.9%営業減益に続き大幅減益となりました。3Qは新型コロナ禍による企業向け、政府向けの不振により前年比で平均単価が15%下落したことが業績悪化の要因になりましたが(数量は4%増だった)、4Qは数量が同9%減、平均単価が同12%減となり、引き続き大幅減益となりました。

一方、クライアント・コンピューティング・グループは、売上高109億3,900万ドル(同9.3%増)、営業利益45億800万ドル(同10.3%増)となりました。2Q、3Qはデスクトップ向けの数量減少が響き、営業利益は2Q前年比23.9%減、3Q同17.4%減と営業減益が続きました。しかし、4Qはノートブック向け数量が前年比54%増と大幅に伸びたため、これによってノートブック向けの平均単価低下やデスクトップ向けの数量減少を吸収し営業増益となりました。

表3 インテルの業績

時価総額 247,278百万ドル(2021年2月25日)

発行済株数 4,094百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前(Basic)。

表4 インテル:セグメント別業績(四半期ベース)

出所:会社資料より楽天証券作成

表5 インテル:セグメント別業績(通期)

出所:会社資料より楽天証券作成

2)会社側ガイダンスでは、2021年12月期1Qは減益幅拡大。増益転換は今3Qからか。

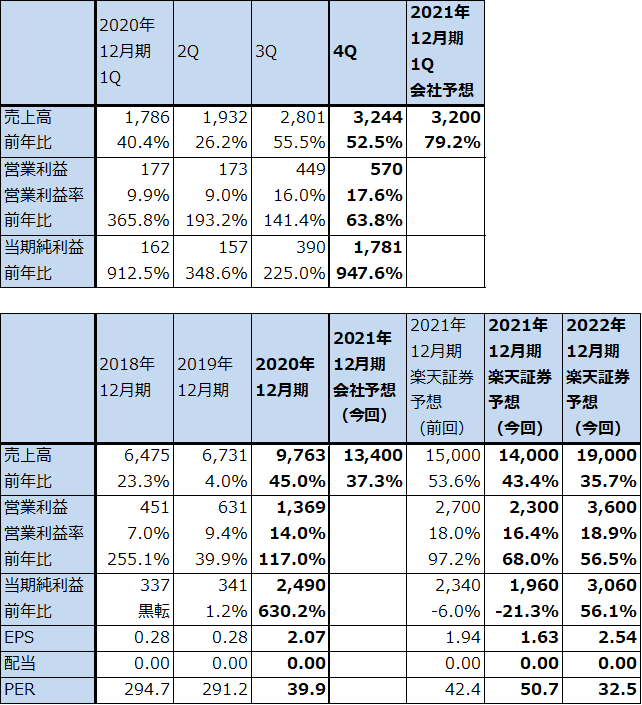

会社側ガイダンスでは、2021年12月期1Qは6.2%減収、29.0%営業減益となる見込みです。減益幅が拡大するのは、データ・センター・グループの悪化が続くためですが、2020年12月期1Qの業績が高水準だったためでもあります。2020年12月期1Q、2Qは、新型コロナ禍が始まり、テレワーク、在宅学習が普及し始めたことに伴い、データセンター向けサーバー投資とパソコン投資の両方が活発になりました。

このことを考慮すると、2021年12月期3Qから緩やかな業績回復が予想されます。また、TSMCへの先端半導体の生産委託を前提しない状態で、2022年12月期は緩やかな増収増益が予想されます。楽天証券では、2021年12月期を売上高770億ドル(前年比1.1%減)、営業利益230億ドル(同2.9%減)、2022年12月期を売上高825億ドル(同7.1%増)、営業利益255億ドル(同10.9%増)と予想します。

3)インテルの復活に期待。今後6~12カ月間の目標株価を55ドルから80ドルに引き上げる。

インテルの逆襲あるいはインテルの復活シナリオは、前述したとおり先端半導体の外部委託が重要になります。ただし、まだ会社側からのコメントがないため、楽天証券の2021年12月期、2022年12月期は、TSMCへの生産委託を考慮せず、10ナノラインの増強によるサーバー向けの回復、パソコン向けの成長持続を予想したものです。

今後6~12カ月間の目標株価は、前回の55ドルを80ドルに引き上げます。楽天証券の2022年12月期予想EPS5.54ドルに、業績回復期待を考慮して想定PER10-15倍を当てはめました。中長期で投資妙味を感じます。

アドバンスド・マイクロ・デバイシズ

1)2020年12月期4Qは52.5%増収、63.8%営業増益

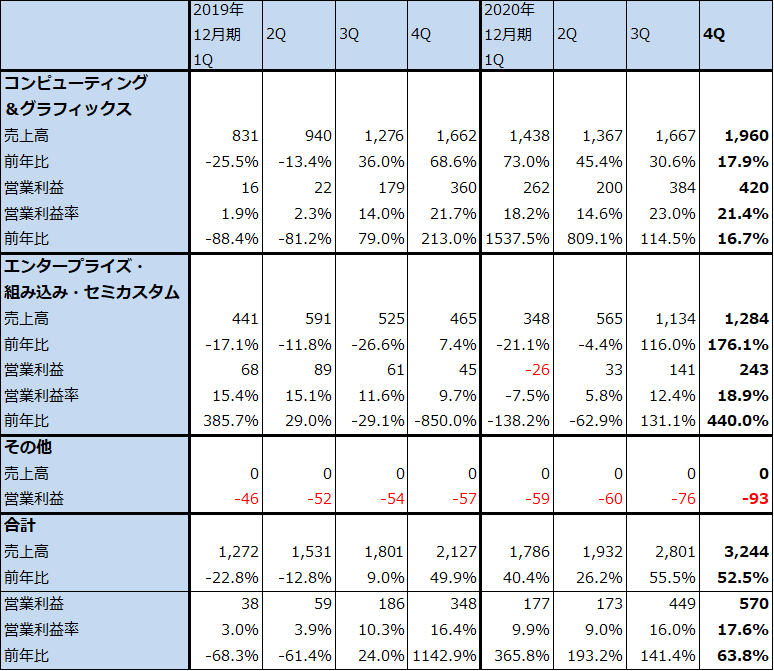

アドバンスド・マイクロ・デバイシズ(以下AMD)の2020年12月期4Qは、売上高32億4,400万ドル(前年比52.5%増)、営業利益5億7,000万ドル(同63.8%増)となりました。引き続き好調な業績でした。

セグメント別に見ると、パソコン向け、サーバー向けCPU、GPUなどからなるコンピューティング&グラフィックスは、売上高19億6,000万ドル(同17.9%増)、営業利益4億2,000万ドル(同16.7%増)となりました。3Qまでに比べ増収率、増益率ともに鈍化しましたが、これは2019年12月期4Qが高水準だったこと、価格の安いノートブック向けCPUが増加したためCPUの平均単価が下落したことが響いたと思われます。

エンタープライズ・組み込み・セミカスタムは、売上高12億8,400万ドル(同2.8倍)、営業利益2億4,300万ドル(同5.4倍)と好調でした。プレイステーション5、Xbox Series X/S向けCPU、GPUとサーバー向けCPUが増加しました。特に新型ゲーム機向けが大きく伸びたと思われます。

表6 アドバンスド・マイクロ・デバイシズの業績

時価総額 99,316百万ドル(2021年2月25日)

発行済株数 1,205百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前(Basic)。

2)2021年12月期も好業績が続こう。

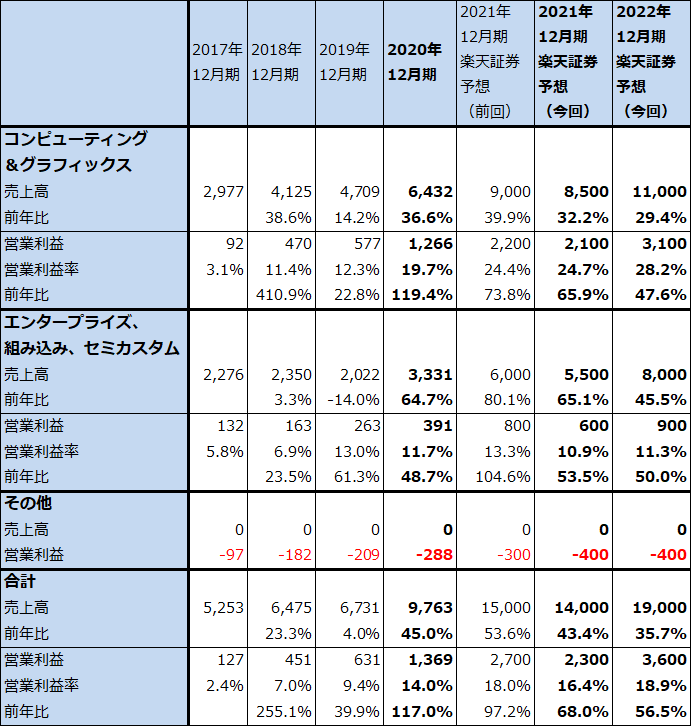

2021年12月期1Qの会社側ガイダンスは、売上高32億ドル(前年比79.2%増)(売上高のみ)です。コンピューティング&グラフィックス、エンタープライズ・組み込み・セミカスタムの両方とも業績好調が予想されます。

2021年12月期通期も好業績が予想されます。コンピューティング&グラフィックスは、高性能パソコン向け、特にゲーミングPC向けが引き続き伸びると予想されます。また、エンタープライズ・組み込み・セミカスタムでは、新型ゲーム機向けの増加が予想されるほか、サーバー用CPU(EPYCプロセッサー)の伸びが期待されます。

一方、リスクもあります。TSMCの大型設備投資によって、半導体不足問題は順次解消に向かうと思われますが、長引く可能性もあります。その場合、特に新型ゲーム機向けの増産ペースが鈍る可能性もあります。また、CPUのRyzenシリーズ、GPUのRadeonシリーズとも先端品は7ナノですが、5ナノのM1搭載機種と競合することが想定されます。

これらを織り込んで、今回は2021年12月期を売上高140億ドル(前年比43.4%増)、営業利益23億ドル(同68.0%増)と予想します。前回の売上高150億ドル、営業利益27億ドルから下方修正します。なお、当期純利益は大幅減益になりますが、これは2020年12月期に税金の還付があったため当期純利益が膨らんでいるためです。

また2022年12月期を売上高190億ドル(同35.7%増)、営業利益36億ドル(同56.5%増)と予想します。これには現在買収手続き中のザイリンクスの業績は反映していません(ザイリンクスの買収完了は2021年末まで)。

表7 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表8 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3)目標株価を110ドルから100ドルに引き下げる

今後6~12カ月間の目標株価を、前回の110ドルから今回は100ドルに引き下げます。楽天証券の2021年12月期EPS予想1.63ドルに成長性を考慮した想定PER60~70倍を当てはめました。ただし、前述のようなリスクも考慮しました。

引き続き中長期で投資妙味を感じます。

エヌビディア

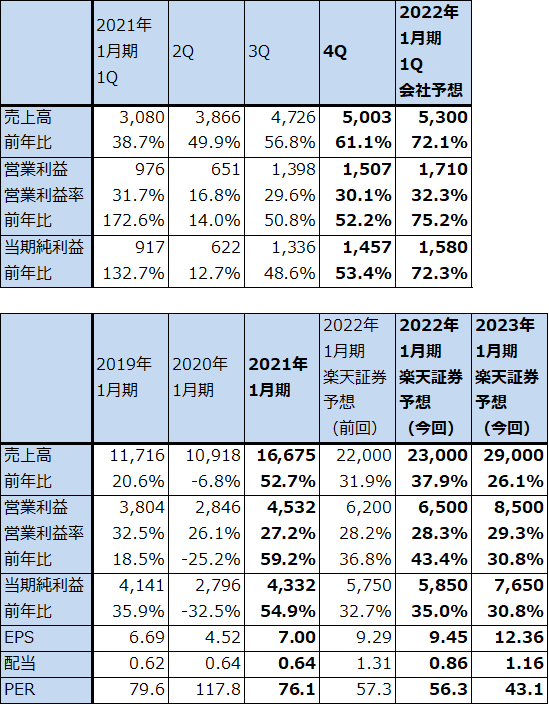

1)2021年1月期4Qは、61.1%増収、52.2%営業増益

エヌビディアの2021年1月期4Q(2020年11月~2021年1月)は、売上高50億300万ドル(前年比61.1%増)、営業利益15億700万ドル(同52.2%増)となりました。

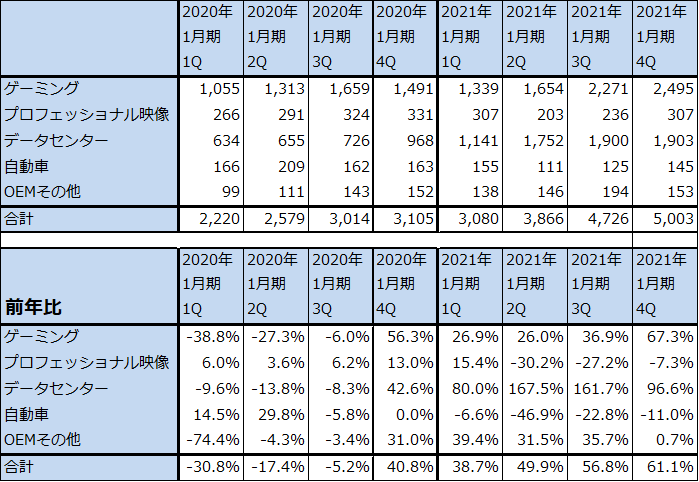

セグメント別売上高を見ると、データセンター向けが19億300万ドル(同96.6%増)となり全体をけん引しました。最新鋭のデータセンター用GPU「A100」や、グーグルクラウド、AWS向けが寄与しました。

ゲーミング向けは24億9,500万ドル(同67.3%増)となりました。2021年1月期の1~3Qの前年比20~30%台の伸びから大きく離れた伸び方になっていますが、これはエヌビディアのゲーム用GPU「GeForce」シリーズの中の高性能品が、仮想通貨のマイニング性能が良好なためゲーム用ではなくマイニング用に使われており、このため大幅増収となったと思われます。ニンテンドースイッチ向け、ゲーミングPC向けも伸びたと思われますが、純粋なゲーム向けで前年比67.3%増は難しいと思われます。

表9 エヌビディアの業績

時価総額 329,494百万ドル(2021年2月25日)

発行済株数 619百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前(Basic)。

表10 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

表11 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

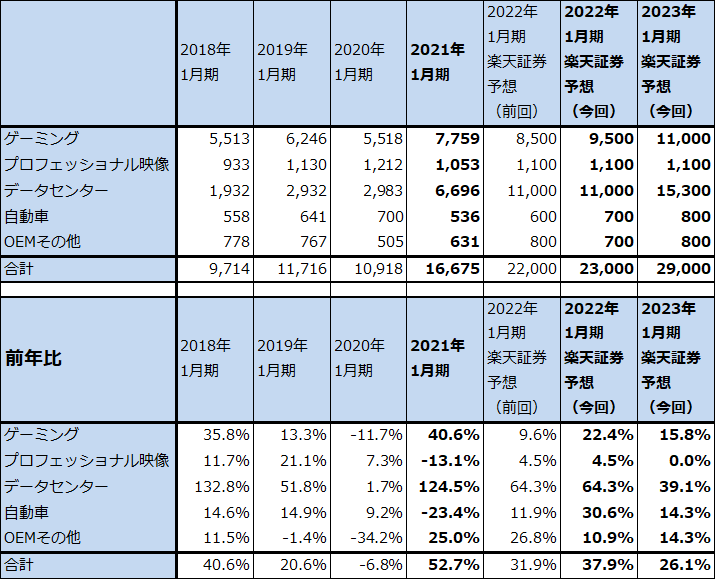

2)2022年1月期も業績拡大が予想されるが、マイニング需要には注意が必要。

会社側の2022年1月期1Q(2021年2-4月期)ガイダンスは、売上高53億ドル(前年比72.1%増)、営業利益17億1,000万ドル(同75.2%増)となっています。データセンター向けが引き続き高い伸びが予想されます。ゲーミング向けも同様に高い伸びを会社側は見込んでいるもようですが、マイニング需要は仮想通貨市況が下落すれば減少すると思われるため、今後の動きには注意が必要です。

楽天証券では2022年1月期通期を、売上高230億ドル(同37.9%増)、営業利益65億ドル(同43.4%増)と予想します。前回予想の売上高220億ドル、営業利益62億ドルから若干上方修正しますが、これはマイニング需要を考慮したためです。また2023年1月期は売上高290億ドル(同26.1%増)、営業利益85億ドル(同30.8%増)と予想します。

3)今後6~12カ月間の目標株価を600ドルから640ドルに引き上げる

今後6~12カ月の目標株価を前回の600ドルから640ドルに引き上げます。2022年1月期楽天証券予想EPS 9.45ドルに、営業増益率43%に対してPEG1.5倍前後として、想定PER60~70倍を当てはめました。中長期での投資妙味はあると思われますが、目先はマイニングがかく乱要因になる可能性があります。

本レポートに掲載した銘柄:インテル(INTC、NASDAQ)、アドバンスド・マイクロ・デバイシズ(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。