![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

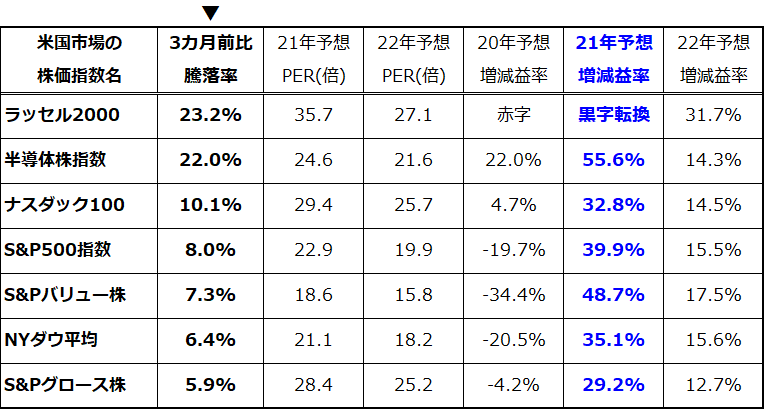

米国市場の主な株価指数別にみる業績見通し

米国株式が堅調に推移している要因として、業績の先行き回復期待が挙げられます。民間エコノミストによる最新予想を集計平均すると、米国の実質GDP(国内総生産)成長率は、2020年の▲3.5%から2021年は+4.9%にプラス転換すると見込まれています。

ワクチン接種の普及で新型コロナの感染拡大が落ち着くとみられることや、「雇用回復の最大化」(長期失業者の職場復帰)を目指すFRBと米財務省が、インフレ期待の一時的上振れを容認しつつ金融緩和を維持して景気刺激策を拡充することによる「高圧経済」が想定されます。米国市場の株価指数ベースの業績見通し(予想EPS/市場予想平均)の伸び率を比較すると、経済の活動の正常化期待を受け本年(2021年)の業績は大幅増益が見込まれています。

図表2は、各種株価指数を「3カ月前比騰落率」の降順(高い順番)に並べ、それぞれの予想増減益率(予想EPSの前年比伸び)を示したものです。S&P500指数(市場平均)の業績予想をみると、2020年は19.7%の減益で着地する見込みですが、2021年は39.9%の増益が見込まれており、2022年も15.5%の増益が予想されています。

<図表2:ラッセル2000指数の業績見通しは黒字転換>

(出所)Bloombergより楽天証券経済研究所作成(2021年2月24日)

最近3カ月は、小型株で構成されるラッセル2000指数のパフォーマンスがフィラデルフィア半導体株指数やナスダック100指数よりも優勢で、米国市場が金融相場から業績相場に移行する動きを反映しているかのようです。2020年に「赤字転落」を余儀なくされたラッセル2000指数ベースの業績は、2021年に黒字転換が見込まれ、2022年は31.7%の大幅増益が予想されています。

業績見通しが好転するなか、歴史的な観点からみた市場金利(資金調達コスト)は依然として低位を維持する見込みで、潤沢な資金供給で中小企業では資金繰りやキャッシュフロー改善も見込まれます。M&A(企業買収や合併吸収)活動が盛んであることも、小型株優勢のトレンドを下支えすると考えられます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)