![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

日本株は企業価値の上昇を織り込んで上昇

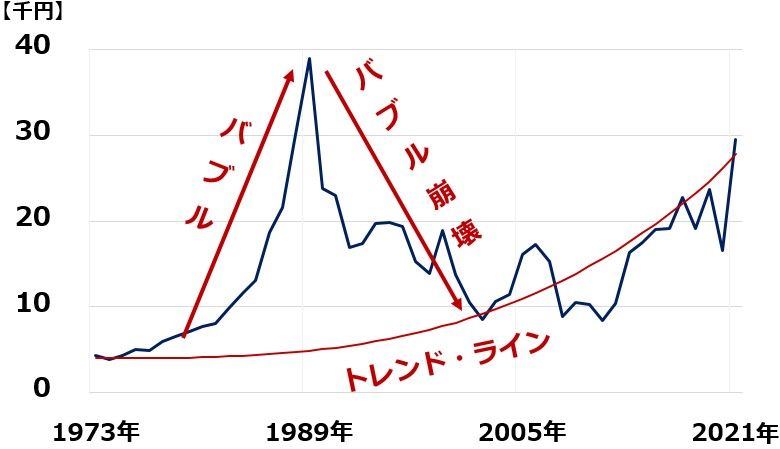

日本株は、1980年代後半にバブル相場を、1990年以降バブル崩壊を経験しました。バブル崩壊後の構造改革を経て、財務・収益基盤を強固にし、アベノミクスがスタートした2013年から新たな上昇トレンドに入りつつあります。

日経平均(年次推移):1973~2021年(2月12日)

出所:トレンドラインは筆者推定

上記は、1973年から2021年までの日経平均の動きと、そのトレンドラインを示しています。トレンドラインは、企業価値から説明できる日経平均のフェアバリューの推定値です。現在、2万7,850円まで上昇しています。来年には、3万円を超えていくと予想しています。

今年日経平均が3万円まで上昇するのは、少し早すぎるとは思いますが、コロナが収束に向かう来年度(2022年3月期)の企業業績を考慮すれば、妥当な水準と考えています。

世界各国の株価指数のPERは、おおむね10~20倍で推移してきました。日本株がバブル相場だった1989年末に、東証一部の平均PERは60倍あまりまで上がっていました。利益から説明できない水準まで株価が上昇した「バブル」だったことがわかります。

それと比較すると、現在の東証一部の来期予想PERは、17.3倍です。配当利回り約2%、PBRは1.4倍です。歴史的にみても、国際比較でも、妥当なバリュエーションです。

したがって、日本株は企業価値通りに評価されていると見ており、バブルではないと判断します。

▼著者おすすめのバックナンバー

2020年2月8日:日本株、再び高値圏でも投機筋は弱気。先物「空売り」いつまで持てる?

2020年2月4日:日銀の「ステルス・テーパリング」続く。中央銀行は最強のファンド・マネージャー?

2020年2月1日:日本株急落とロビンフッダー:ここは買い場?「宴の終わり」を判断する3つのシグナル

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)