![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

SCREENホールディングス

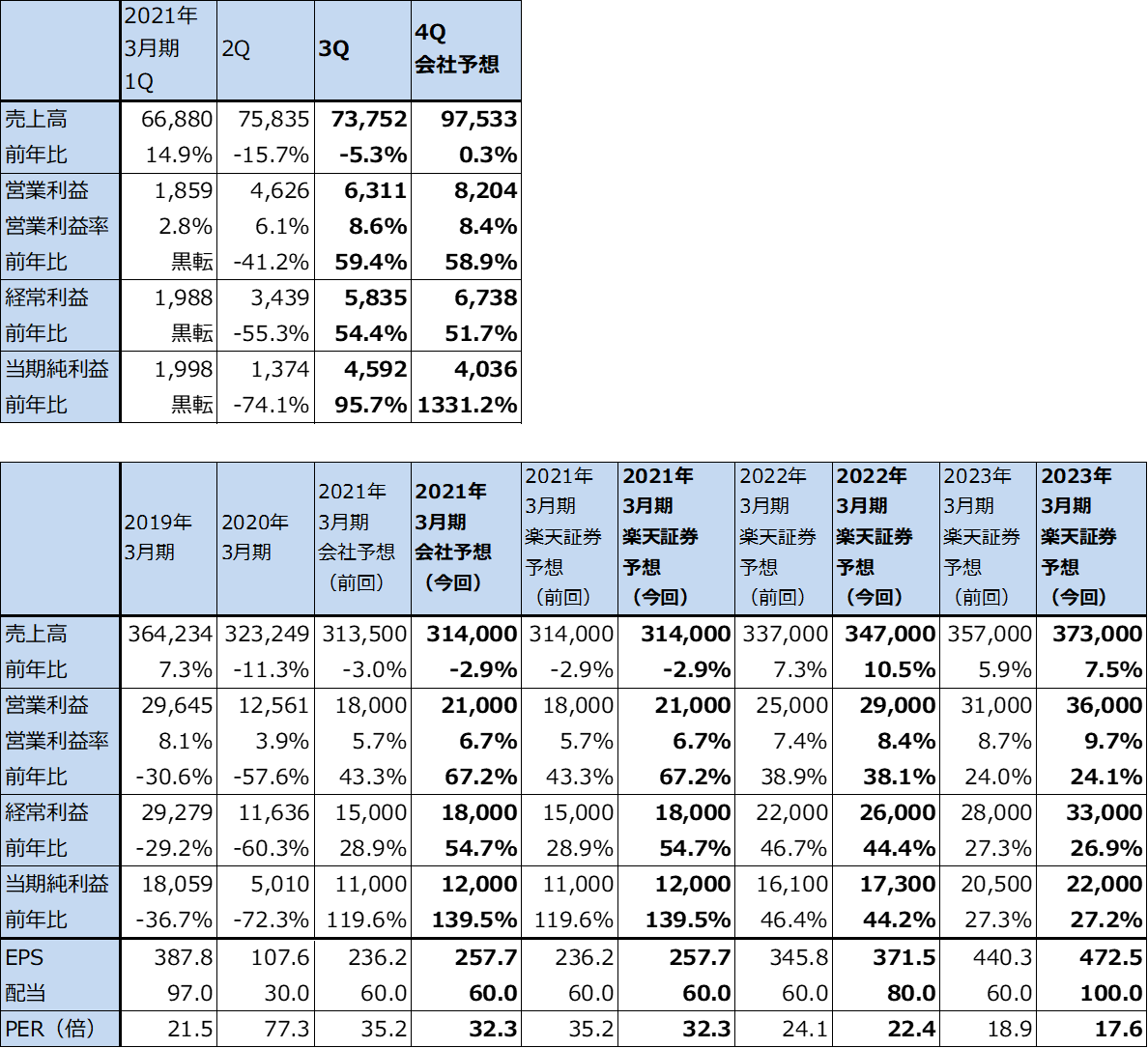

1.2021年3月期3Qは5.3%減収、59.4%営業増益

SCREENホールディングスの2021年3月期3Qは、売上高737億5,200万円(前年比5.3%減)、営業利益63億1,100万円(同59.4%増)となりました。前期2020年3月期、今1Q、2Qと比較すると、業績は大きく改善しました。

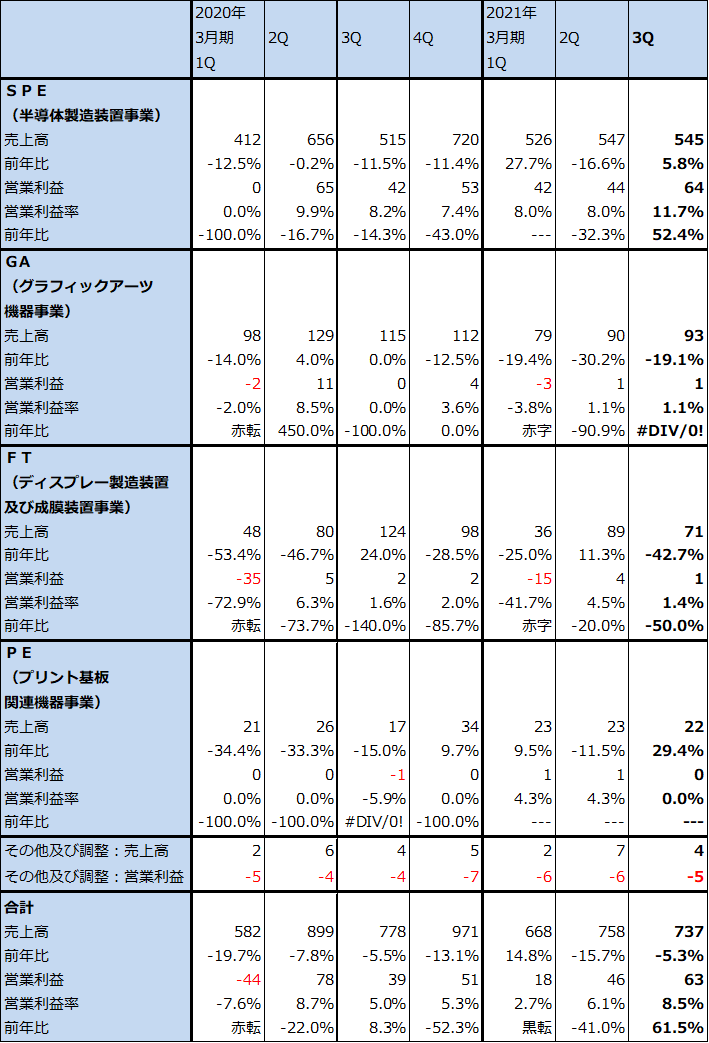

セグメント別に見ると、SPE(半導体製造装置事業)が、売上高545億円(同5.8%増)、営業利益64億円(同52.4%増)となり、全体をけん引しました。ファウンドリ(TSMCなどの半導体受託生産業者)向けが好調で、NAND向けも堅調でした。彦根工場の新棟「S3-3」の稼働率が今2Q50%から今3Q100%になったことも営業利益率改善に寄与しました。

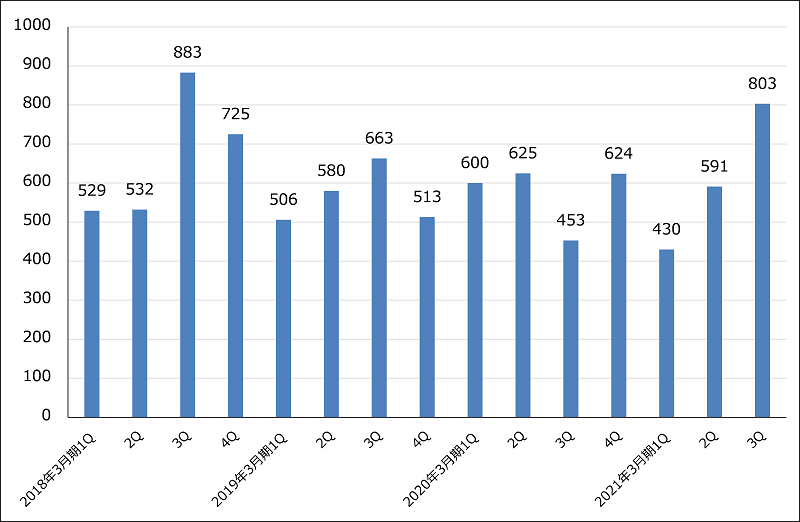

半導体製造装置受注も今3Qは803億円と今2Q591億円から大きく伸びました。受注でもファウンドリ向けが順調で、NAND向けが堅調でした。

GA(グラフィックアーツ機器事業(印刷機事業))等の事業は低水準な業績でしたが、赤字にはなりませんでした。

表5 SCREENホールディングスの業績

発行済み株数 46,564千株

時価総額 387,412 百万円(2021/2/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表6 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

グラフ2 SCREENホールディングスの半導体製造装置事業受注高

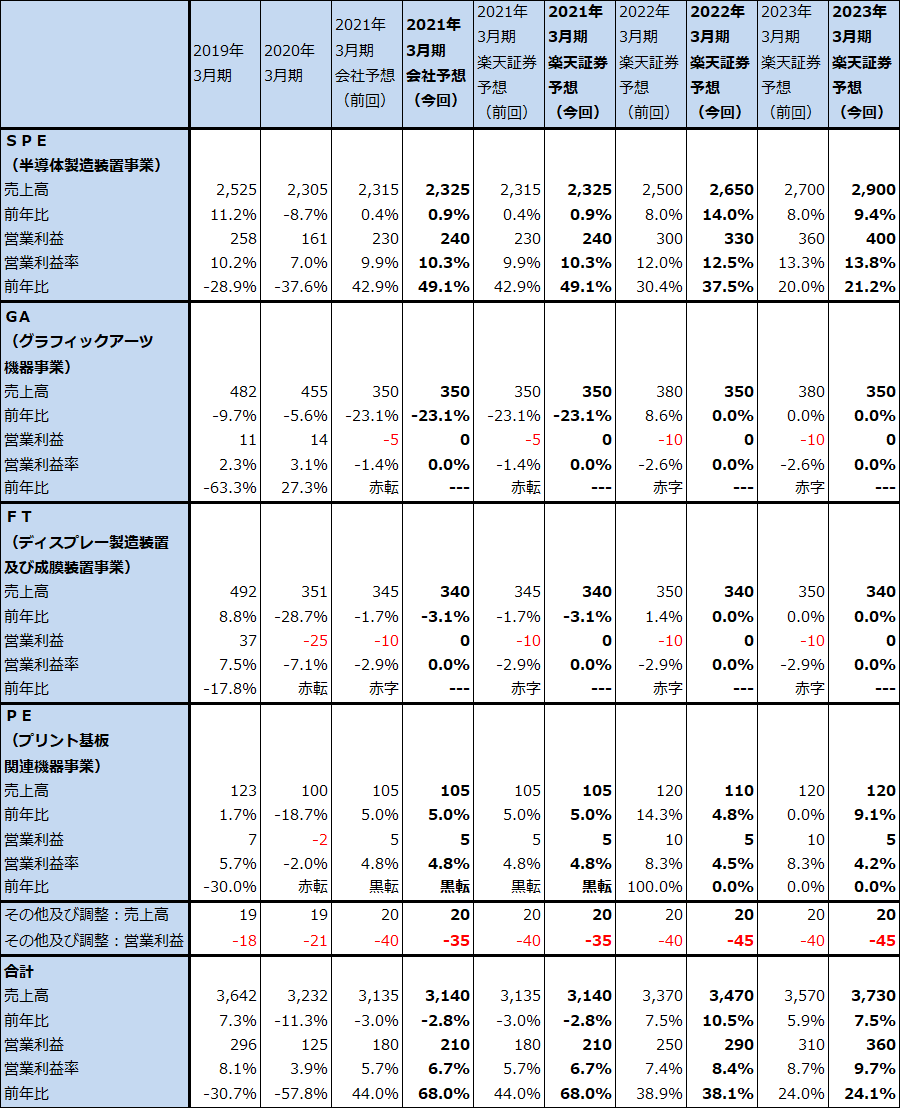

2.2021年3月期会社予想業績は上方修正された

今3Qまでの実績を受けて、会社側は2021年3月期通期業績予想を上方修正しました。前回予想の売上高3,135億円(前年比3.0%減)、営業利益180億円(同43.3%増)は、売上高3,140億円(同2.9%減)、営業利益210億円(同67.2%増)に上方修正されました。

2021年3月期会社予想営業利益をセグメント別に見ると、SPEは前回230億円から240億円へ上方修正されました。GAは同じく5億円の赤字から0億円へ、FT(ディスプレー製造装置及び成膜装置事業)は10億円の赤字から0億円へ、PE(プリント基板関連機器事業)は5億円で変わらずとなる見込みです。この通りに進捗すれば赤字事業がなくなることになります。

特に、SPEの内部的な問題(部材調達の不具合、一部顧客との不採算取引等)によって、2020年3月期までの2期間、主力事業のSPEと全社業績は低水準でしたが(全社営業利益率は2020年3月期3.9%、2021年3月期会社予想6.7%)、SPEの収益性が改善したことで今後の業績回復が期待できるようになりました。

今1~3Qの実績を見て、楽天証券では2021年3月期を会社予想と同じ水準に上方修正します(2021年3月期楽天証券予想営業利益は、前回180億円、今回210億円)。また、2022年3月期営業利益は前回250億円から今回290億円、2023年3月期は同じく310億円から360億円に上方修正します。引き続きSPEが全社をけん引すると予想されます。

リスクは、SPE以外の事業の業績(特にGAの業績)が今後悪化する懸念があることです。これについては今後の業績を見守りたいと思います。

また、SCREENホールディングスがトップシェアを持つウェハ洗浄装置の分野で、東京エレクトロンが「超臨界乾燥技術」という新技術を使った枚葉式洗浄装置の新製品を2020年12月に発売しました。既存技術に比べ、残渣物が少なく、酸化、材質ロスがないのが長所です。現在顧客が評価中ということです。ただし、超臨界乾燥技術はSCREENホールディングスも開発しており、この技術が必要な顧客にはすでにアプローチしているもようです。従って、東京エレクトロンにシェアを奪われる可能性は当面は低いと思われます。ちなみに、2019年の枚葉型洗浄装置市場では、1位SCREENホールディングス 45%、2位東京エレクトロン 29%となっています。

表7 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

3.今後6~12カ月間の目標株価は前回の1万1,000円を維持する

今後6~12カ月間の目標株価は、前回の1万1,000円を維持します。楽天証券の2023年3月期予想EPS 472.5円に、成長性とリスクの両方を考慮した想定PER20~25倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920)、SCREENホールディングス(7735)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)