毎週金曜日夕方掲載

本レポートに掲載した銘柄:レーザーテック(6920)、SCREENホールディングス(7735)

レーザーテック

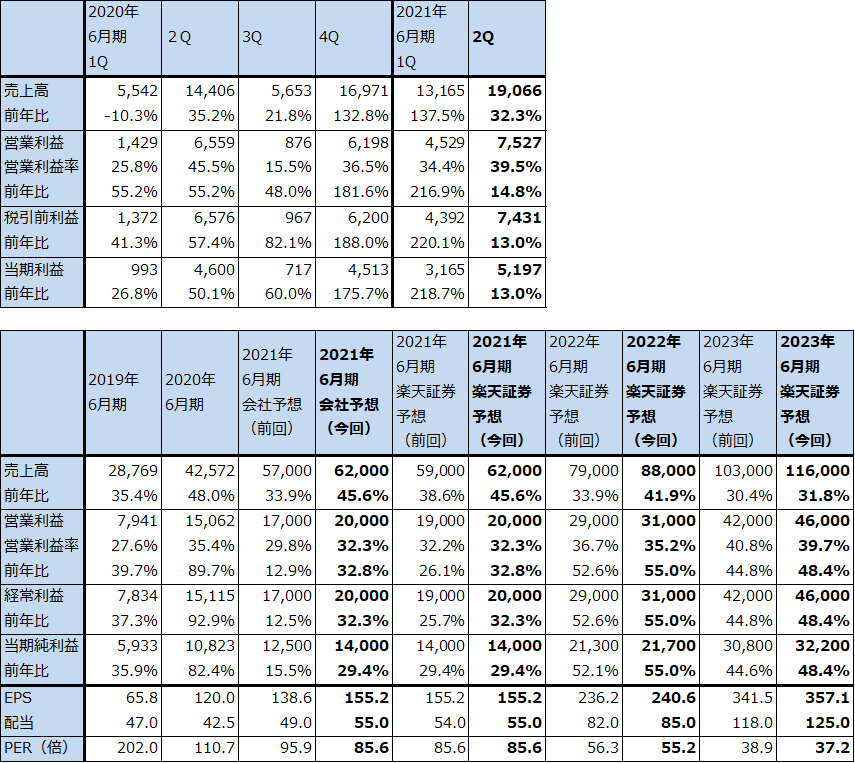

1.2021年6月期2Qは32.3%増収、14.8%営業増益

レーザーテックの2021年6月期2Q(2020年10-12月期)は、売上高190億6,600万円(前年比32.3%増)、営業利益75億2,700万円(同14.8%増)となりました。

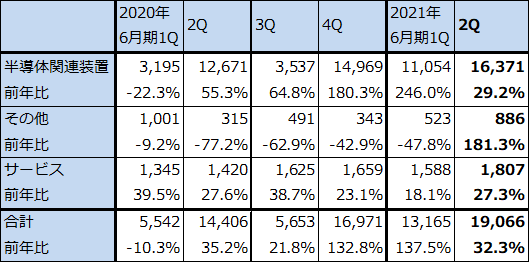

売上高は、EUV用マスク欠陥検査装置を中心に半導体関連装置が163億7100万円(同29.2%増)と順調に伸びましたが、競合品がある「X8ULTRA」(EUV露光装置向けのEUVマスク欠陥検査装置だが、検査のためにEUV光よりも波長が長いディープUV(DUV)光を使う。リストプライスは約15億円)の売上比率が前年同期に比べ多くなったため、営業利益率が低下し(営業利益率は前2Q45.5%→今2Q39.5%)、今1Qに比べ営業増益率は鈍化しました。保守サービス拡充のための積極的な人員増加と、研究開発費の増加も響きました。

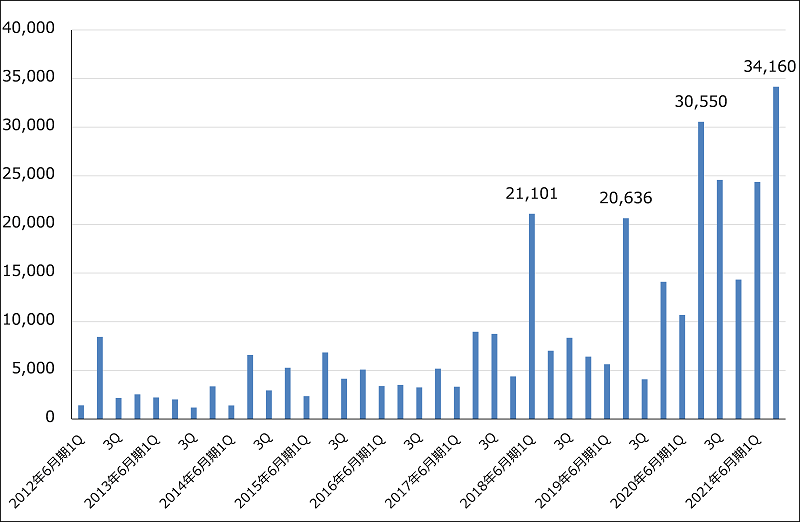

一方、受注はEUV関連中心に増加しており、今2Q受注高は全社、半導体関連装置ともに過去最高を更新しました。これを受けて会社側では通期受注高予想を前回の800億円(同0.2%減)から950億円(同18.5%増)に上方修正しました。今上期(1-2Q累計)受注高585億円(同41.9%増)より、今下期予想は365億円となり、上期比減少になりますが、後述のようにEUV用マスク欠陥検査装置「ACTIS A150」(EUV光を使う)の3ナノ半導体量産ライン向けの本格受注が始まる可能性があるため、今下期受注高予想は上乗せの可能性があります。

受注の中には短納期のものもあるため、今期2021年6月期会社予想は、前回の売上高570億円(同33.9%増)、営業利益170億円(同12.9%増)から、売上高620億円(同45.6%増)、営業利益200億円(同32.8%増)へ上方修正されました。

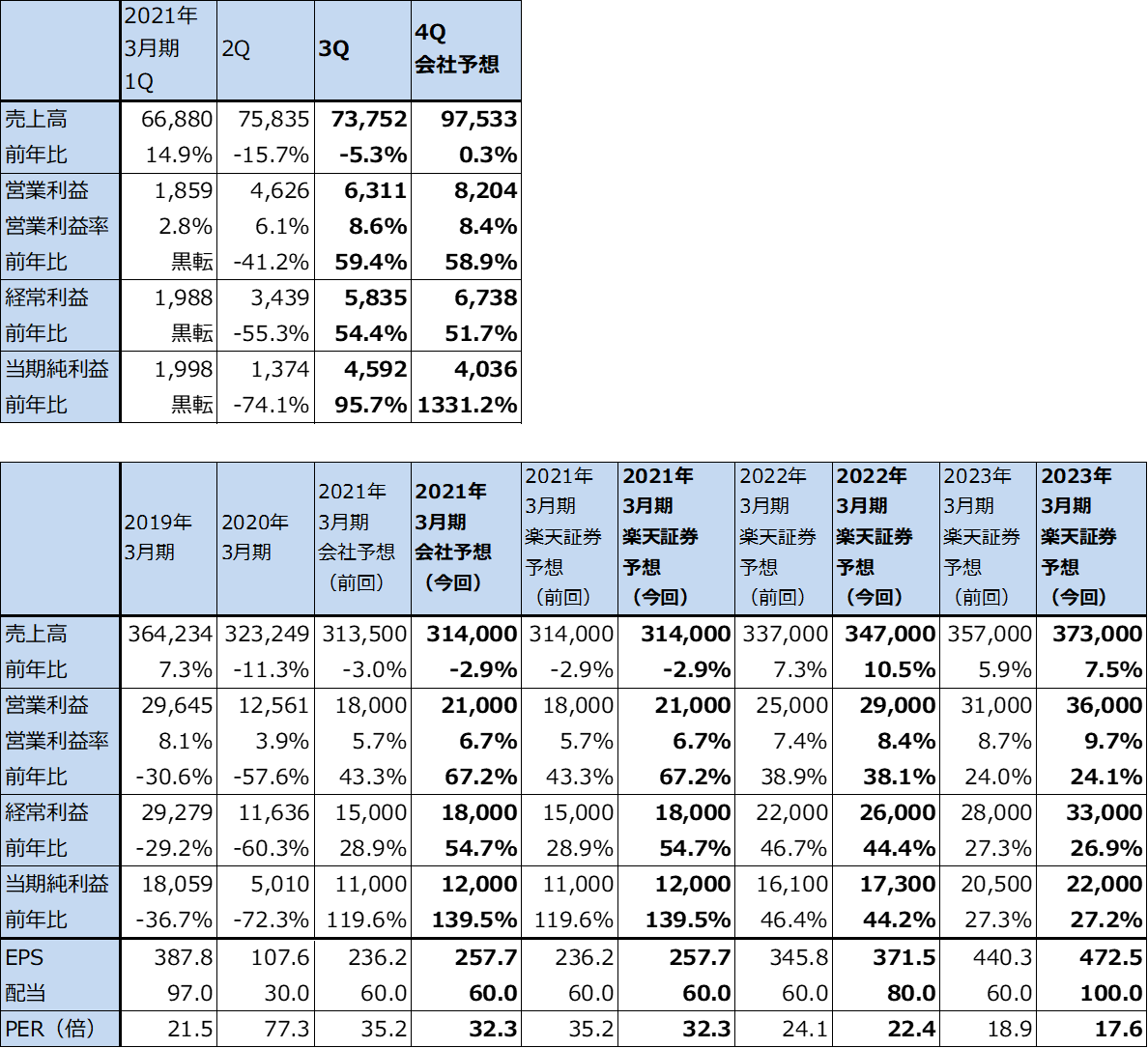

表1 レーザーテックの業績

発行済み株数 90,178千株

時価総額 1,198,466百万円(2021/2/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ1 レーザーテックの全社受注高

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

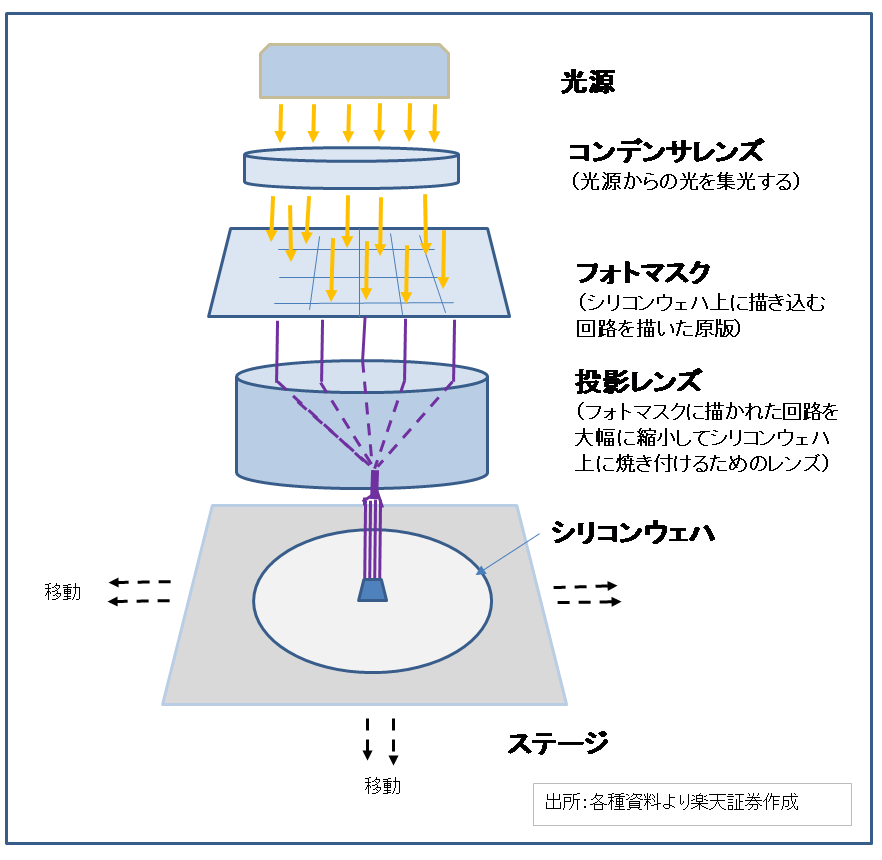

2.3ナノ半導体量産ラインのEUV露光装置は、ペリクルありかペリクルなしか

レーザーテックのマスク欠陥検査装置の中で、EUV露光装置用マスクに対して使える機種は、「MATRICS X8ULTRA」(マスク欠陥検査装置。DUV光を使う)、「ACTIS A150」(マスク欠陥検査装置。EUV光を使う)、「ABICS E120」(マスクブランクス欠陥検査装置。マスクブランクスはマスクの材料。EUV光を使う)、「BASICS series」(マスク裏面検査装置。DUV光を使う)の4機種であり、会社側ではこれら4機種を合わせて「EUV関連」と称しています(これに、EUVマスクブランクスの材料であるEUVサブストレートの検査を行う「MAGICS M9650」(DUV光を使う)を加える場合もある)。

EUV関連で現在の売上の主力になっていると思われるのは、EUV用マスク欠陥検査装置「X8ULTRA」です。DUV光を使ってマスク検査をします。

5ナノ半導体の製造ラインに設置されているEUV露光装置のマスク検査に「X8ULTRA」が検査装置としては数多く使われている模様であり、今期も受注、売上が多い模様です。7ナノの初期(TSMCによる7ナノ半導体量産の1年目(2018年)、露光装置はArF液浸露光装置)までのマスクには「ペリクル」(マスクに被せる防塵カバー)を使っていました。これによって検査工程が少なくなり、生産工程が効率化できました。

ところが、7ナノの2年目(7ナノプラス)と現在の5ナノを効率よく大量生産するためにEUV露光装置が導入されると、7ナノ、5ナノ時代のEUV露光装置のマスクは、ペリクルなしになりました。EUV光に対して透過率が高く耐久性のあるペリクルを開発することができず、ペリクル付きマスクの検査装置もなかったためと思われます。ペリクルなしになった結果、マスクに微細なごみや傷が付くようになり、マスク欠陥検査装置が大量に必要になりました。このため、レーザーテックの「X8ULTRA」の受注、出荷が増加し、これが今日までの好業績に結び付きました。

一方で、2022年春~夏に量産開始が予想される3ナノ半導体の生産ラインには、これまでよりも多くのEUV露光装置が導入されますが、これに使うEUV用マスクがペリクルありなのか、ペリクルなしなのか、まだ決まっていないもようです。EUV光に対する透過率が高く、耐久性の高いペリクルは現在開発中であり、まだ完成していないからです。来年の3ナノ量産開始に検査装置を間に合わせるためには、今年秋頃までにペリクルありかペリクルなしかを決める必要があると思われます。

これが決まると、半導体メーカーからレーザーテックに対して、3ナノ量産ライン用に「ACTIS A150」の発注があると思われます。ペリクルなしの場合「X8ULTRA」の改良型の可能性もありますが、「ACTIS A150」は、ペリクルあり、ペリクルなし、両方で使えます。EUV光でなければ見つけることが出来ない極めて微細な「位相欠陥」を見つけることも出来るため、3ナノのEUV用マスク欠陥検査装置の本命と言ってよいと思われます。

「ACTIS A150」は、現在のところ数台を大手半導体メーカーに納入して、量産ラインへの導入に関して評価中であるもようです。これまでに納入した評価用製品の価格は推定で50~80億円と思われますが、量産ラインへの導入が決まれば、正式に価格が決まる見込みです。

3ナノラインも5ナノライン同様、ペリクルなしのほうがマスク欠陥検査装置の導入台数は多くなる見込みです。見込み客になるのは、TSMC、サムスン、インテル、マイクロン・テクノロジー、SKハイニックスの5社と思われます。3ナノ半導体の量産メーカー、DRAMの大手メーカーになります。

仮に、3ナノ量産ラインのEUV露光装置がペリクルありになり、「ACTIS A150」について1台最大80億円で年間約10台の受注があった場合、その他の検査装置等の受注と合わせて年間1000億円を超える受注が2~3年以上続く可能性があります。ペリクルなしになった場合は、ペリクルありに比べてより大きい受注額が期待できると思われます。

これらのことを考えると、3ナノ工程のEUV露光装置がペリクルあり、なしにかかわらず、2022年6月期、2023年6月期のレーザーテックの全社受注高、売上高、営業利益は、高い率で成長する可能性が高いと予想されます。

なお、レーザーテックと競合する米KLAは、現在もEUV光を使ったマスク欠陥検査装置を出荷していません。DUV光と電子ビームを使った検査装置は販売していますが、EUV光を使った「ACTIS A150」のほうが速く検査できます。今のところはレーザーテックが優位に立っていると思われます。

図1 半導体用露光装置の仕組み

3.2021年6月期~2023年6月期楽天証券業績予想を上方修正する

楽天証券では、2021年6月期の会社側の受注予想と業績予想が上方修正されたことを受けて、2021年6月期~2023年3月期の楽天証券業績予想を上方修正します。従来の営業利益予想は、2021年6月期190億円、2022年6月期290億円、2023年6月期420億円でしたが、これを2021年6月期200億円、2022年6月期310億円、2023年6月期460億円と予想します。「ACTIS A150」の売上高については、ペリクルありとペリクルなしの中間ケースを想定しています。

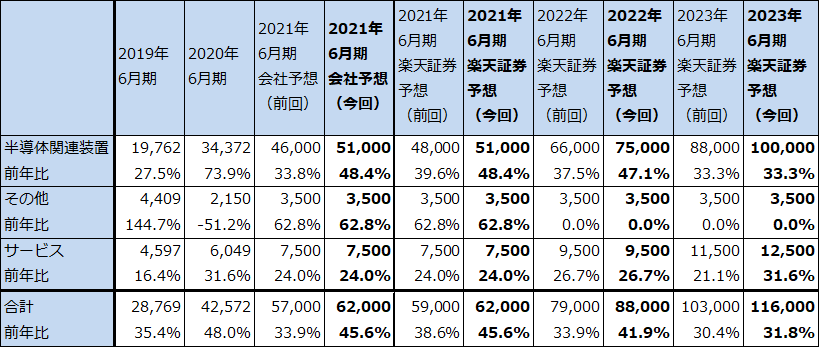

表3 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

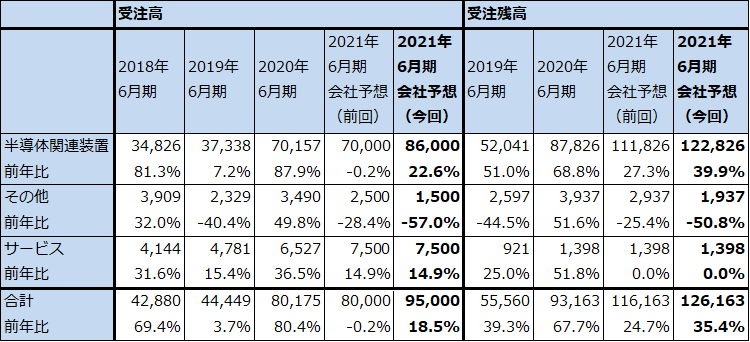

表4 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

4.今後6~12カ月間の目標株価は、2万円を維持する

今後6~12カ月間の目標株価は、前回同様2万円を維持します。前回の考え方と同じで、2023年6月期予想営業増益率48.4%にPEG1.0~1.5倍として想定PERを約60倍として、2023年6月期楽天証券予想EPS 357.1円に当てはめました。

引き続き中長期の投資妙味を感じます。

SCREENホールディングス

1.2021年3月期3Qは5.3%減収、59.4%営業増益

SCREENホールディングスの2021年3月期3Qは、売上高737億5,200万円(前年比5.3%減)、営業利益63億1,100万円(同59.4%増)となりました。前期2020年3月期、今1Q、2Qと比較すると、業績は大きく改善しました。

セグメント別に見ると、SPE(半導体製造装置事業)が、売上高545億円(同5.8%増)、営業利益64億円(同52.4%増)となり、全体をけん引しました。ファウンドリ(TSMCなどの半導体受託生産業者)向けが好調で、NAND向けも堅調でした。彦根工場の新棟「S3-3」の稼働率が今2Q50%から今3Q100%になったことも営業利益率改善に寄与しました。

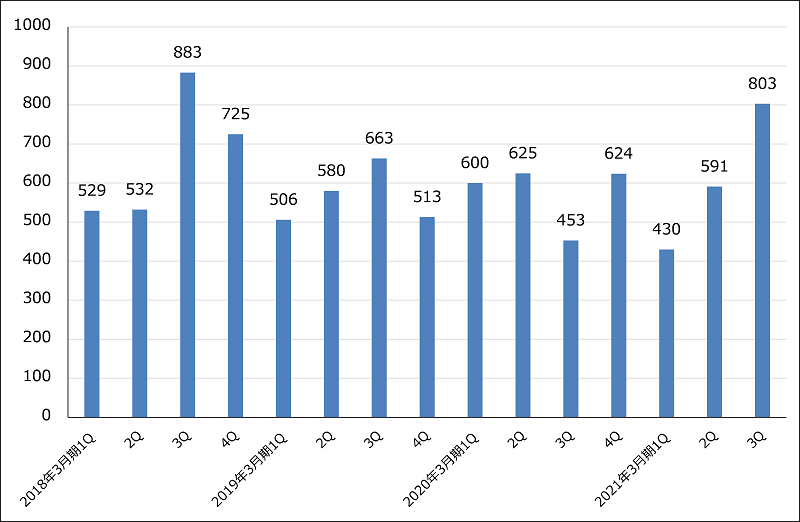

半導体製造装置受注も今3Qは803億円と今2Q591億円から大きく伸びました。受注でもファウンドリ向けが順調で、NAND向けが堅調でした。

GA(グラフィックアーツ機器事業(印刷機事業))等の事業は低水準な業績でしたが、赤字にはなりませんでした。

表5 SCREENホールディングスの業績

発行済み株数 46,564千株

時価総額 387,412 百万円(2021/2/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

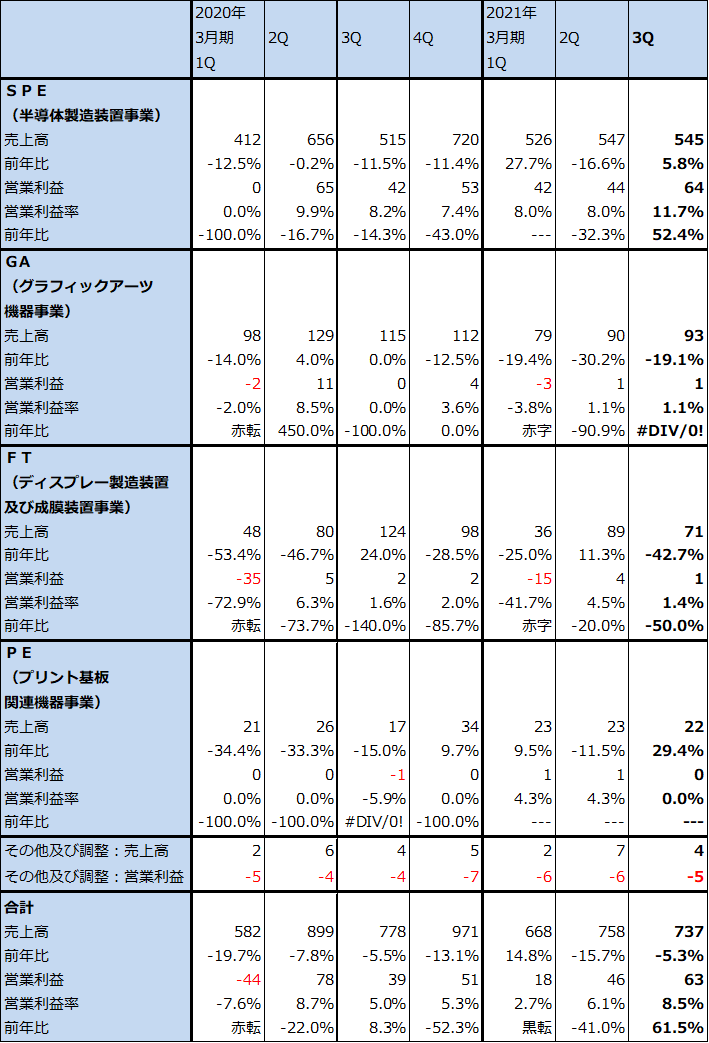

表6 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

グラフ2 SCREENホールディングスの半導体製造装置事業受注高

2.2021年3月期会社予想業績は上方修正された

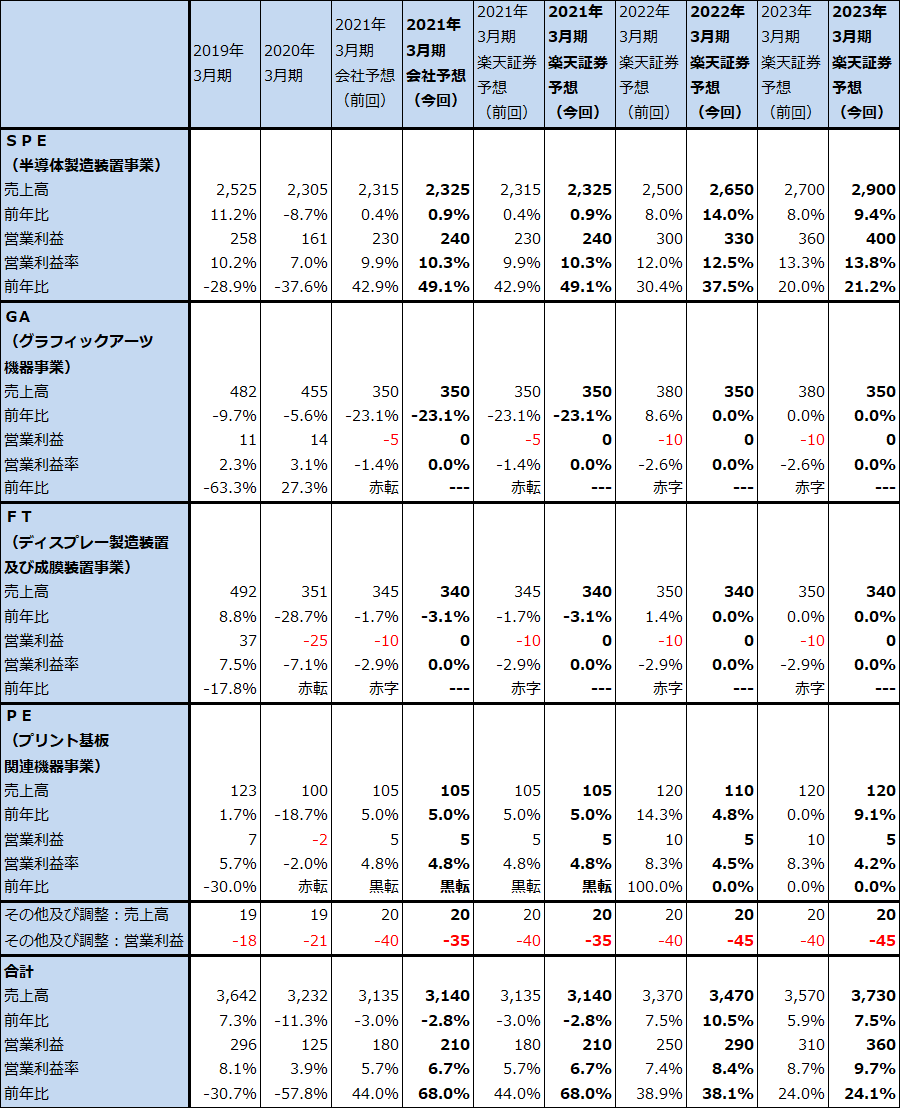

今3Qまでの実績を受けて、会社側は2021年3月期通期業績予想を上方修正しました。前回予想の売上高3,135億円(前年比3.0%減)、営業利益180億円(同43.3%増)は、売上高3,140億円(同2.9%減)、営業利益210億円(同67.2%増)に上方修正されました。

2021年3月期会社予想営業利益をセグメント別に見ると、SPEは前回230億円から240億円へ上方修正されました。GAは同じく5億円の赤字から0億円へ、FT(ディスプレー製造装置及び成膜装置事業)は10億円の赤字から0億円へ、PE(プリント基板関連機器事業)は5億円で変わらずとなる見込みです。この通りに進捗すれば赤字事業がなくなることになります。

特に、SPEの内部的な問題(部材調達の不具合、一部顧客との不採算取引等)によって、2020年3月期までの2期間、主力事業のSPEと全社業績は低水準でしたが(全社営業利益率は2020年3月期3.9%、2021年3月期会社予想6.7%)、SPEの収益性が改善したことで今後の業績回復が期待できるようになりました。

今1~3Qの実績を見て、楽天証券では2021年3月期を会社予想と同じ水準に上方修正します(2021年3月期楽天証券予想営業利益は、前回180億円、今回210億円)。また、2022年3月期営業利益は前回250億円から今回290億円、2023年3月期は同じく310億円から360億円に上方修正します。引き続きSPEが全社をけん引すると予想されます。

リスクは、SPE以外の事業の業績(特にGAの業績)が今後悪化する懸念があることです。これについては今後の業績を見守りたいと思います。

また、SCREENホールディングスがトップシェアを持つウェハ洗浄装置の分野で、東京エレクトロンが「超臨界乾燥技術」という新技術を使った枚葉式洗浄装置の新製品を2020年12月に発売しました。既存技術に比べ、残渣物が少なく、酸化、材質ロスがないのが長所です。現在顧客が評価中ということです。ただし、超臨界乾燥技術はSCREENホールディングスも開発しており、この技術が必要な顧客にはすでにアプローチしているもようです。従って、東京エレクトロンにシェアを奪われる可能性は当面は低いと思われます。ちなみに、2019年の枚葉型洗浄装置市場では、1位SCREENホールディングス 45%、2位東京エレクトロン 29%となっています。

表7 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

3.今後6~12カ月間の目標株価は前回の1万1,000円を維持する

今後6~12カ月間の目標株価は、前回の1万1,000円を維持します。楽天証券の2023年3月期予想EPS 472.5円に、成長性とリスクの両方を考慮した想定PER20~25倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920)、SCREENホールディングス(7735)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。