![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3.半導体設備投資の動き

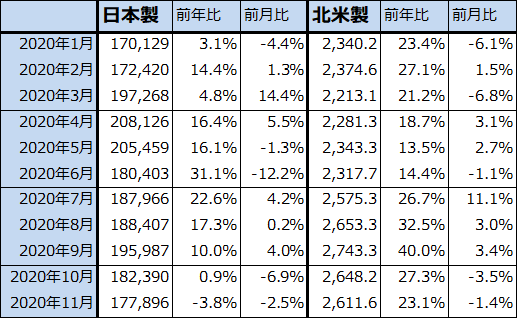

2020年11月の日本製半導体製造装置販売高は、前年比3.8%減、前月比2.5%減の1,778億9,600万円となりました。9月までは前年を上回る販売高でしたが、10月から変調しています。ただし、北米製は11月も前年比23.1%増、前月比1.4%減と高水準でした。日本製の前年割れは9月まで中国向けが好調だったことによる一時的な反動と思われます。

半導体設備投資について、2020年から2022年まで増加し、その後も高水準が続くであろうという私の見方は今も変えていません(楽天証券投資WEEKLY2020年11月27日号を参照)。2021年はロジック投資の増加に加え、DRAM投資再開が予想されます。また、中期的には2021年から始まる3ナノ投資が重要です。私は3ナノはビッグノード(生産能力の大きな微細化世代)と言われる5ナノに匹敵する生産能力を持つ世代になる可能性があると考えています。これは、5Gスマホ、高性能サーバー、高性能パソコンの技術革新が続くであろうこと、これらの機器のメーカーの間で、より一層の高性能化による需要喚起を追及する「差別化」需要が出てくると予想されるためです。

当面の注目点は、2021年のTSMCとサムスンの設備投資です。TSMCは2021年に5ナノの増強と3ナノ研究開発設備(準量産規模)の新設を計画していると思われます。また、ファウンドリ(半導体受託生産事業)ビジネスの拡大を目論むサムスンも5ナノラインの増強に注力すると思われます。すでにASMLのEUV露光装置の取り合いが起きている可能性が指摘されています(これについては、2021年1月20日に予定されているASMLの2020年12月期決算発表が要注目です)。

また、メモリでもDRAMの設備投資再開が予想されています。ここでもサムスンの設備投資が焦点になります。また、マイクロン・テクノロジーのDRAM市場に対する見方も重要になります。

前工程、後工程に分けて考えると、前工程は5ナノ増強、3ナノ新設(場合によっては7ナノ増強も)という大きな動きがあるため、日系企業では東京エレクトロン、SCREENホールディングス、レーザーテックの業績と受注動向が注目されます。ASMLがEUV露光装置の生産能力を増強し、TSMCとサムスンの需要に応えるならば、レーザーテックのEUV用マスク欠陥検査装置の受注にも好影響があると思われます。

後工程では、テスタが注目されます。中国などにおいて5Gのミリ波対応基地局の設置増加が予想されるため、ミリ波対応の5Gスマホ用チップセットの生産が増え、それを検査するための5G半導体用テスタの受注、出荷が増えることが予想されます。5G用テスタはアドバンテストがテラダインに対して今も優位に立っているもようです。

また、前述のようにDRAMでDDR5の生産が増加すれば、半導体メーカーやOSAT(半導体後工程専門業者)がDDR5対応のテスタを買い直すことになるため、メモリテスタの需要にはインパクトがあると予想されます。

半導体全体の生産個数も趨勢的に増加すると思われるため、ディスコのダイサ(回路を描き込んだシリコンウェハをチップに切り出す)、グラインダ(シリコンウェハの底面を薄く削る)の需要も増加すると予想されます。

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

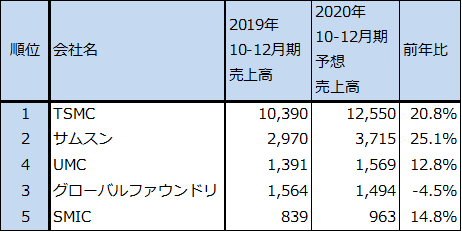

表3 ファウンドリ市場上位5社

出所:TrendForce2020年12月7日付けプレスリリースより楽天証券作成

4.半導体セクターの重要トピックス

1)SMICがアメリカのエンティティリストに加えられた

2020年12月18日、アメリカ商務省産業安全保障局(BIS)は、SMIC(中国のファウンドリ最大手)をエンティティリストに追加したと発表しました。BISによると、今回の措置はSMICと中国の軍産複合体の関係に対してのものです。

すでに9月から、アメリカ企業がSMICに輸出する一部のアメリカ製半導体製造装置と材料については、許可制になっていました。エンティティリストに加えられると、アメリカ製の半導体製造装置・材料だけではなく、アメリカの技術を一定割合以上使用して製造された日本製の半導体製造装置や材料についてもSMICへの輸出は事実上禁止されます。BISでは、10nm以下の半導体を製造するための製造装置の輸出は許可しないもようです。

SMICは最高で14ナノの半導体を生産していますが、これに使う製造装置はアメリカと日本から輸入している最先端製造装置と思われます。これらの製造装置が禁輸になれば、SMICは14ナノラインの維持が困難になる可能性があります。この場合、SMICに対する顧客の信頼の問題に発展する可能性があります。

アメリカの意思は明確であり、アメリカに敵対する国が10ナノ以下に進出することは許さないということです。

2)紫光集団の債務不履行

中国の半導体大手「紫光集団」(傘下に中国のNAND大手YMTCがある)が2020年11月15日に予定していた私募債約206億円の償還が出来ませんでした(債務不履行)。同グループは、12月10日にも2度目の債務不履行を起こしました。原因は、買収のやり過ぎによる過剰債務であるもようです。YMTCなどの傘下企業の経営は順調ということですが、親会社の資金調達に支障が生じることになれば、半導体子会社にも影響が出る可能性があります。

SMICのエンティティリスト入りと合わせて考えると、中国半導体産業への投資はリスクが大きいと思われます。また、中国半導体企業の実力は過小評価は出来ませんが、過大評価する必要はないと思われます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)