![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

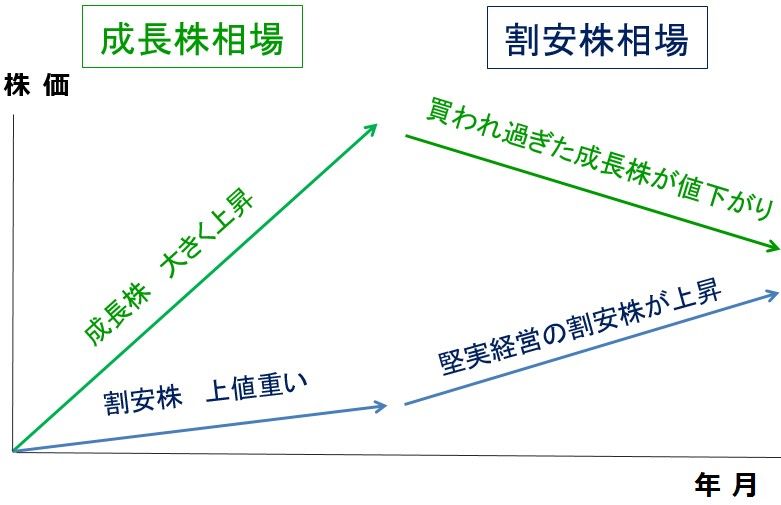

「成長株優位」と「割安株優位」は循環する

直近の10年は、圧倒的に成長株優位が続いています。そのため、「成長株を買わないと話にならない、いくら割安株を買っても報われない」というイメージを持つ人が増えています。

ただし、長く日本株を見てくると、「成長株優位」の相場と、「割安株優位」の相場は、交互に繰り返してきていることがわかります。

私は、過去25年間、日本株のファンドマネージャーをやってきましたが、私がファンドを運用していた1987~2013年の前半は、割安株優位の年が続いていました。成長株が圧倒的に優位で有名な年は、1983年(ハイテク株相場:私が運用を始める少し前)と1999年(ITバブル相場)くらいでした。

ところが、後半は成長株優位に転じています。成長株優位は、私がファンドマネージャーをやめた後も続いています。

ただし、あまりに長く成長株優位が続いたため、成長株と割安株のバリュエーション格差が、通常考えられないほど拡大しています。割安株には株価指標(PER[株価収益率]・PBR[株価純資産倍率]・配当利回りなど)で見て、きわめて割安に見える銘柄が増えています。一方、成長株には株価指標で見て、割高に見えるものが増えています。

株価バリュエーションの二極化が進み過ぎたのち、経験則では、相場の揺り戻しが起こります。割高な成長株が上昇せず、割安株ばかりが上昇する「割安優位」の相場が来ることがあります。

このように、成長株優位、割安株優位の循環をイメージで示したのが、以下の図です。

成長株優位・割安株優位は循環する(イメージ図)

出所:筆者作成

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)