![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

SUMCO

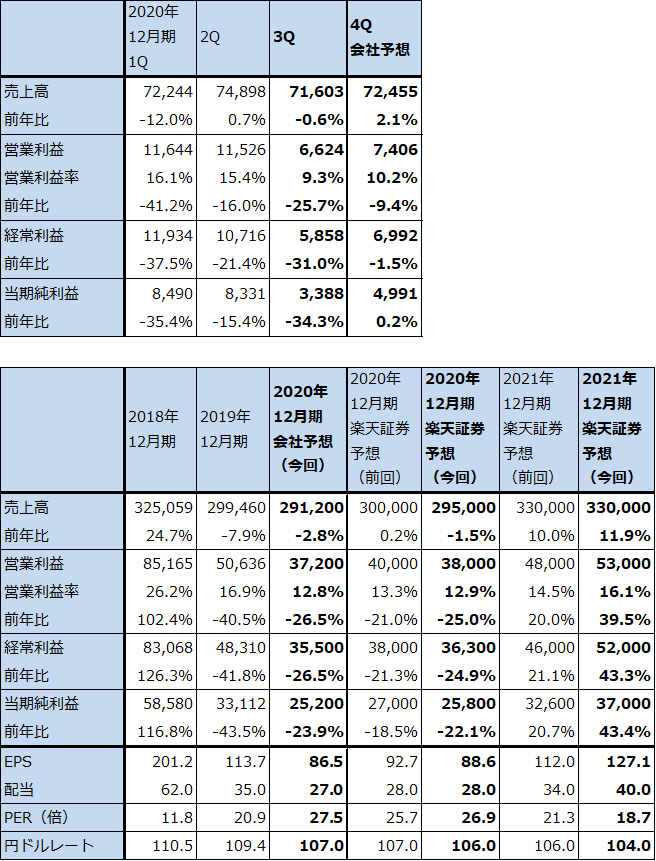

1.2020年12月期3Qは、0.6%減収、25.7%営業減益

SUMCOの2020年12月期3Q(2020年7-9月期)は、売上高716億300万円(前年比0.6%減)、営業利益66億2,400万円(同25.7%減)となりました。前年比、前期比(今2Q比)とも大幅減益となりましたが、これは、9月に九州を襲った台風によって一時工場が停止したこと、ロジック向け先端品(主に7ナノ、5ナノ向け)の需要が急に増えたため、生産性(歩留まり)が悪い中で生産増加を優先したことによります。

300ミリウェハの需要は今3Qはロジック向け先端品中心に増加しており、メモリも回復傾向でした。この傾向が今4Qも続くと予想されます。また200ミリは、今3Qは民生、自動車向けが軟化しましたが、今4Qに入って自動車向けが急回復しています。

価格は300ミリの長期契約価格は堅調に上昇していると思われますが、300ミリ売上高の約20%を占めるスポット価格は今3Qも下落しました(長期契約は2~3年間の各年の納入数量と価格を取り決める。スポット価格は四半期に1回値決めする。SUMCOのスポット販売は台湾の合弁会社FSTが主に行っており、SUMCO本体でも一部行っている)。今4Qも300ミリスポット価格は軟化が予想されます。一方、200ミリは長期契約、スポットともに需給ひっ迫による価格上昇の可能性が出てきました。

表7 SUMCOの業績

発行済み株数 291,174千株

時価総額 693,285百万円(2020/12/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

2.事業環境は好転。2020年12月期3Qが業績の大底か。

事業環境は好転しています。300ミリウェハの先端品の需要が強く、ロジック向け高純度エピタキシャルウェハに強いSUMCOにとっては追い風です。7ナノ、5ナノ、3ナノ(2022年量産開始予定)と微細化が進むにつれてシリコンウェハの規格も高度化するため、長期契約価格は上げやすくなると思われます。今期は先端品の生産性に問題が生じましたが、時間がたつにつれ改善すると思われます。

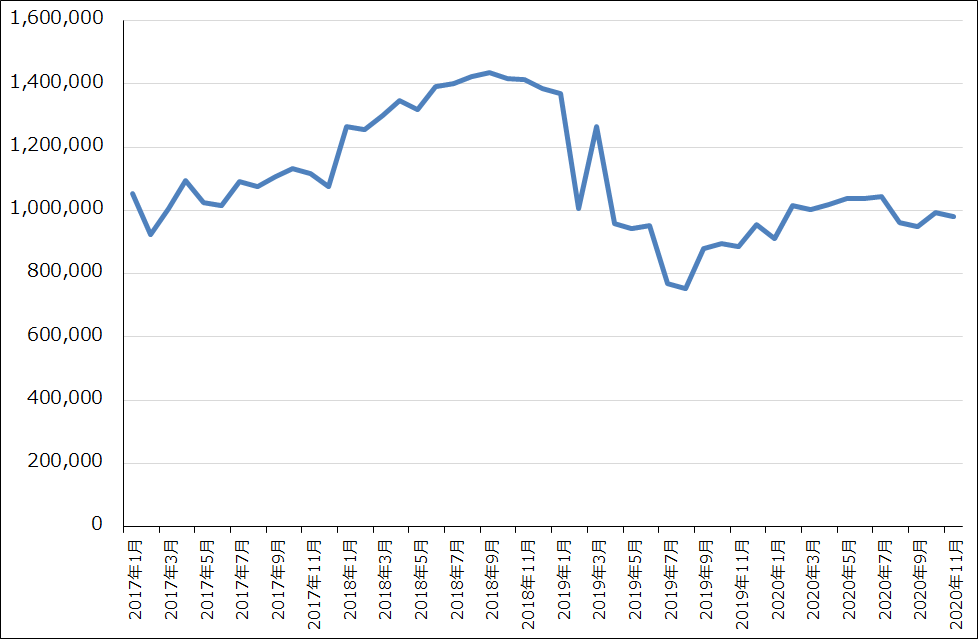

また300ミリスポット価格は、2018年年末から2019年年初にピークを付けた後下がり続けているもようですが、現在長期契約価格に近い水準にあるもようです。そのため、300ミリスポット価格は今後は下がりにくくなると思われます(スポット価格が長期契約価格を下回るとスポット価格による需要が発生して価格が戻ると思われる)。

また、200ミリも事業環境が変化してきました。200ミリに対しては各社とも増産投資を行っていないため、自動車向けの需要の伸びが続けば、2021年中にも需給がタイト化し、200ミリのスポット価格上昇が起こる可能性があります。

楽天証券ではこのような事業環境の好転を踏まえ、SUMCOの2020年12月期業績を会社予想売上高2,912億円(前年比2.8%減)、営業利益372億円(同26.5%減)に近い売上高2,950億円(同1.5%減)、営業利益380億円(同25.0%減)と予想します。

また、来期2021年12月期は売上高3,300億円(同11.9%増)、営業利益530億円(同39.5%増)と予想します。300ミリ、200ミリの長期契約価格、スポット価格が各々5~6%上昇し、需要が順調に増えると想定しました。

3.今後6~12カ月間の目標株価を2,900円とする。

今後6~12カ月間の目標株価を2,900円とし、前回の1,700円から引き上げます。2021年12月期楽天証券予想EPS 127.1円に今後のスポット価格反転と、長期契約価格のより一層の上昇を期待して想定PER20~25倍を当てはめました。投資妙味を感じます。

グラフ2 FORMOSA SUMCO TECHNOLOGY(FST)の月次売上高

出所:FST資料より楽天証券作成

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)