![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

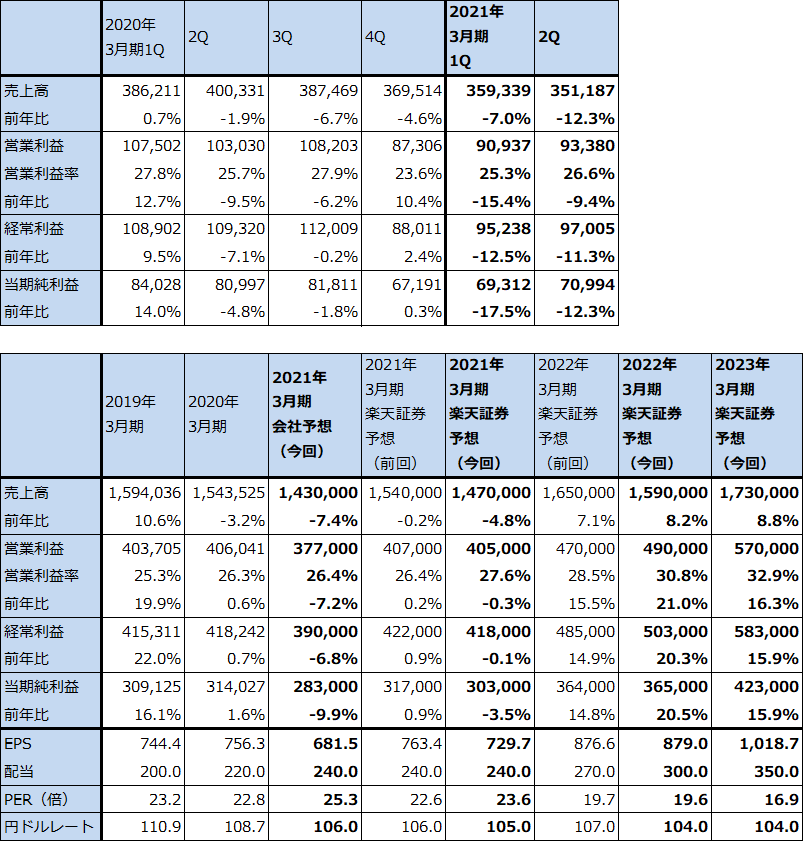

信越化学工業

1.2021年3月期2Qは、12.3%減収、9.4%営業減益

信越化学工業の2021年3月期2Q(2020年7-9月期)は、売上高3,511億8,700万円(前年比12.3%減)、営業利益933億8,000万円(同9.4%減)と減収減益になりました。前期比(今1Q比)では減収増益となりました。

表4 信越化学工業の業績

発行済み株数 415,241千株

時価総額 7,160,831百万円(2020/12/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

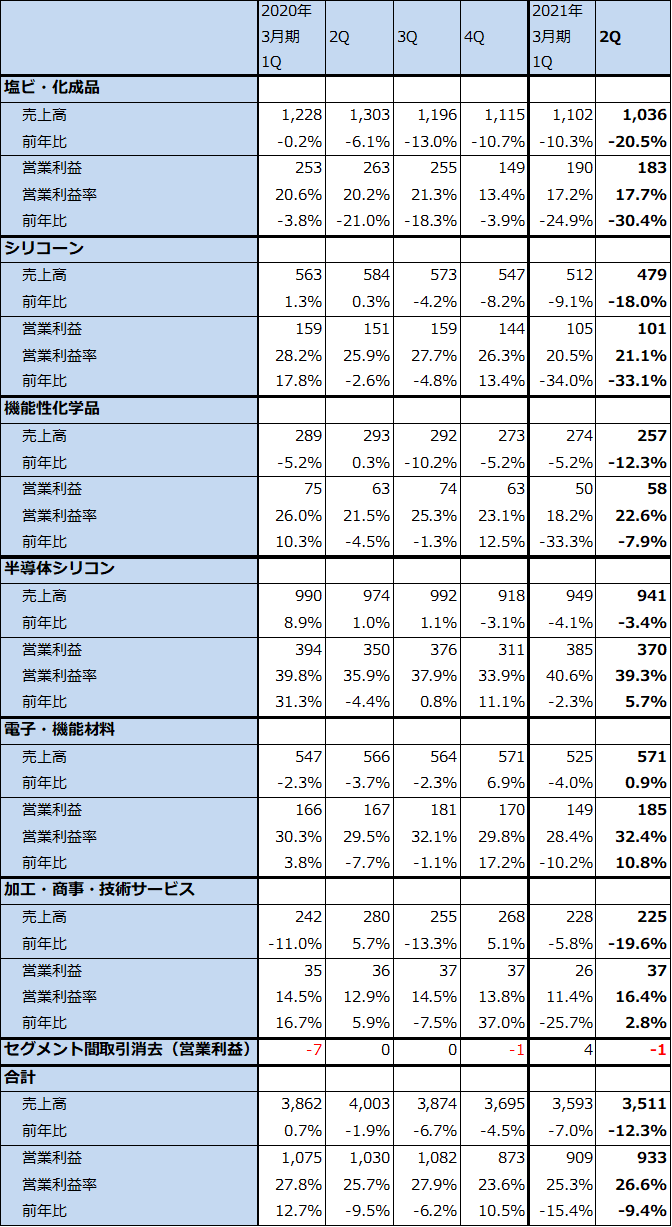

表5 信越化学工業のセグメント別業績:四半期ベース

出所:会社資料より楽天証券作成。

注:億円未満を切り捨てたため合計が合わない場合がある。

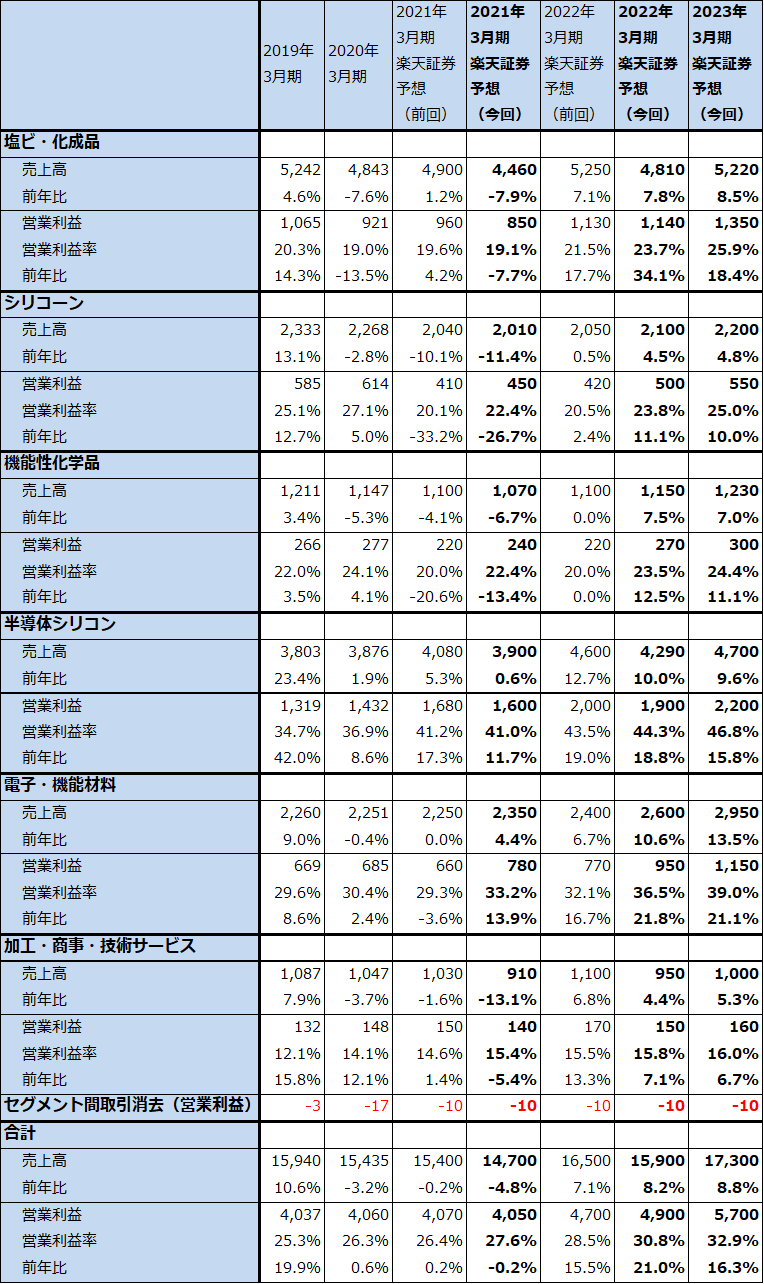

表6 信越化学工業のセグメント別業績:通期ベース

出所:会社資料より楽天証券作成。予想は楽天証券。

注:億円未満を切り捨てたため合計が合わない場合がある。

2.セグメント別動向

1)塩ビ・化成品:6月から塩ビ市況が上昇に転じ、事業環境が好転した

セグメント別に見ると、塩ビ・化成品事業は、売上高1,036億円(前年比20.5%減)、営業利益183億円(同30.4%減)となりました。アメリカの塩ビ子会社シンテック(12月決算。信越化学工業の7-9月期決算にはシンテックの4-6月期決算が取り込まれている)が、新型コロナによる不況のため、4,5月と塩ビ価格を値下げしたことが響きました。

ただし値下げ後は、巣ごもりによるDIY需要や、アメリカ・メキシコ国境に建設中の「トランプの壁」に塩ビパイプが大量に使われること、経済対策の効果などによる需要の増加に加え、タイフーンによって競合する2社が出荷停止となったため、6月以降継続的に市況が上昇しています。

この結果、年初から10月までに累計18セント、推定で10~15%程度塩ビ市況が上昇しています(会社側は値上げ幅のベースとなる塩ビの本体出荷価格を公表していない)。これによって、シンテックの7-9月期、信越化学の10-12月期から、塩ビ・化成品事業の業績は好転すると思われます。

楽天証券では、このような塩ビの需要増加と市況好転を織り込み、塩ビ・化成品事業の業績を2021年3月期売上高4,470億円(前年比7.7%減)、営業利益850億円(同7.7%減)、2022年3月期売上高4,840億円(同8.3%増)、営業利益1,140億円(同34.1%増)と予想します。今期は減益となる見込みですが、来期は二ケタ増益転換すると予想されます。また、景気回復が続けば、2023年3月期も業績好調が予想されます(今回の2021年3月期楽天証券予想は前回予想より下方修正になっていますが、これは4-6月期の市況下落を織り込んだためです)。

2)シリコーン:化粧品向けが悪化しているが、自動車向けが回復

シリコーンは、化粧品、建材、自動車など多種多様な用途で使われています。今1Q、2Qは化粧品向け、自動車向けが悪化したため、大幅減益となりました。ただし、足元では自動車向け、建設向けが回復しています。今3Qからは業績回復が期待できます。

3)機能性化学品

今2Qは医薬品向けセルロースが伸びましたが、建材用が不調でした。今3Qからは緩やかな回復が予想されます。

4)半導体シリコン:長期契約価格は小幅上昇が続く

2021年3月期2Qは売上高941億円(前年比3.4%減)、営業利益370億円(同5.7%増)と堅調な決算でした。今1Q比では減収減益でしたが、これは新型コロナ禍の中で大手半導体メーカーが今年3月頃から行ってきたシリコンウェハの社内在庫積み増しの動きが7-9月期に一服したためです。実需は先端品中心に順調に伸びており、特に10ナノ、7ナノ、5ナノの先端ロジック半導体向けエピタキシャルウェハの実需が強いもようです。信越化学が強いメモリ向けポリッシュドウェハも堅調と思われます。また、7-9月期は自動車向け200ミリウェハが回復しており、業績に寄与したと思われます。

主力の300ミリウェハの長期契約比率は2020年で推定95%以上、2021年で80~90%と思われます。先端品の実需が強いことから、長期契約価格は300ミリウェハについて、年率5%以上上昇していると思われます。2020年の5ナノ量産開始、2021年のDDR5(最新の高速DRAM)本格量産開始、2022年の3ナノ量産開始と、これらの生産ラインにEUV露光装置が普及するにしたがって、シリコンウェハもより高純度の先端品が必要になります。そのため、300ミリではコスト増加以上の値上げ(おおむね5%以上か)が毎年実現すると予想されます。

SUMCOが2017~2018年に行った40~50%の300ミリウェハの値戻しに比べると(信越化学も同様の値戻しを行った模様)、今の長期契約価格の値上げ幅は小幅ですが、先端品の需要増加は今後も続き、2022~2023年には300ミリウェハの需給ひっ迫が予想されるため、長期契約価格は堅調に上昇すると予想されます。

また、200ミリウェハの需要好調が続く場合は、200ミリの長期契約価格、スポット価格ともに上昇すると予想されます(2020年の200ミリの長期契約比率は不明だが、2019年が約70%だったので同程度か)。そうなれば、これも来期以降の業績に寄与すると思われます。

このため、楽天証券では半導体シリコン事業の業績を、2021年3月期売上高3900億円(前年比0.6%増)、営業利益1600億円(同11.7%増)、2022年3月期売上高4290億円(同10.0%増)、営業利益1900億円(同18.8%増)、2023年3月期売上高4700億円(同9.6%増)、営業利益2200億円(同15.8%増)と予想します。引き続き信越化学の全社業績を牽引すると思われます(2022年3月期楽天証券予想は前回予想に比べ下方修正になっているが、これは前回予想が強気すぎたため)。

5)電子・機能材料:EUVレジストに注目したい

今2Qは売上高571億円(前年比0.9%増)、営業利益185億円(同10.8%増)となりました。今1Qに比べても増収増益となりました。今1Qに新型コロナ禍の影響で工場稼働率が落ちていたマグネットが回復しました。半導体向けではArF露光装置向けレジスト(シリコンウェハ上に回路を描画する時に使う感光材)とマスクブランクス(シリコンウェハ上に回路を描きつけるときに使う回路を描き込んだフォトマスクの材料)が今1Qに回復し、今2Qも高水準でした。

先端半導体の生産に必要な電子材料を生産しており、今期以降も業績好調が予想されます。今後はEUV用レジストの増加が予想されます。

3.2021年3月期会社予想は上乗せ期待が強い。

2021年3月期会社予想業績は、売上高1兆4,300億円(前年比7.4%増)、営業利益3,770億円(同7.2%減)ですが、楽天証券では各セグメントの積み上げ予想により、2021年3月期を売上高1兆4,700億円(同4.8%減)、営業利益4,050億円(同0.3%減)と会社予想に対して上乗せを予想しています。

また2022年3月期を売上高1兆5,900億円(同8.2%増)、営業利益4,900億円(同21.0%増)、2023年3月期を売上高1兆7,300億円(同8.8%増)、営業利益5,700億円(同16.3%増)と予想します。半導体シリコン、電子・機能材料、塩ビ・化成品の3事業による順調な業績拡大が予想されます。

4.今後6~12カ月間の目標株価を2万2,000円とする。

今後6~12カ月間の目標株価を2万2,000円とし、前回の1万8,000円から引き上げます。今回の半導体ブームの中で中長期投資の対象として評価するために、2023年3月期楽天証券予想EPS 1,018.7円にシリコンウェハ、電子材料、塩ビの成長性を考慮して想定PER20~25倍を当てはめました。中長期での投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)