![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

金利とバリュエーションから試算する米国株の上値余地

今春以降の米国株高については、「実体経済の回復が伴っていない」「2000年初のITバブル崩壊直前と同様で株価急落が迫っている」との悲観論や慎重論があります。

現在のS&P500指数の予想PER(株価収益率)は約22.4倍に拡大しており、PER水準だけをみると割高に感じられます。

ただ、今春以降の米国市場が「流動性相場」(金融相場)の様相を強くしている点に注目したいと思います。例えば、2000年初当時のS&P500指数ベースの予想PERは約25.5倍に拡大しましたが、債券市場では長期金利(10年国債利回り)も6.7%に上昇していました。

FRBが1999年6月から4回にわたり利上げを実施していた「金融引き締め局面」だった当時は現在と異なります。

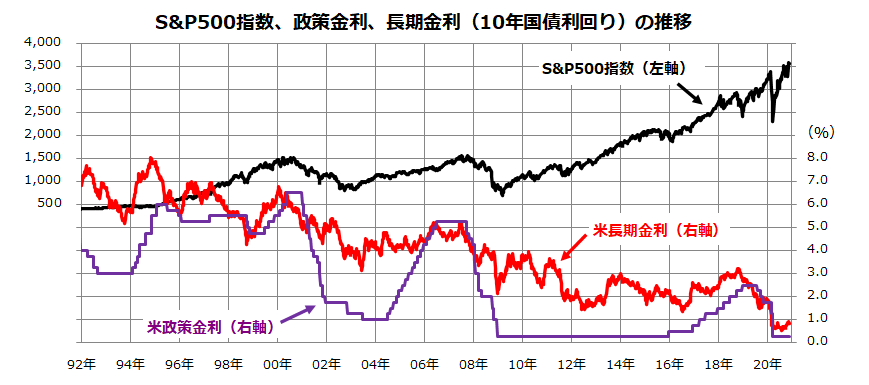

図表3は、S&P500指数と米国金利動向(政策金利と長期金利)の推移を振り返ったものです。現在の金利水準は過去最低ゾーンにあることがわかります。コロナ危機で米国市場が極めて緩和的な環境に転じたことを示します。

また、FRBは雇用情勢と企業の資金繰りを支える目的で大規模な量的緩和を拡大。米国のマネーサプライ(M2)は前年同月比で24.2%増加しています(10月)。実質金利がゼロもしくはマイナス圏の「潤沢な流動性」が市中に待機していることに注目です。

<図表3>米国株式と金利動向(長期市場実績)

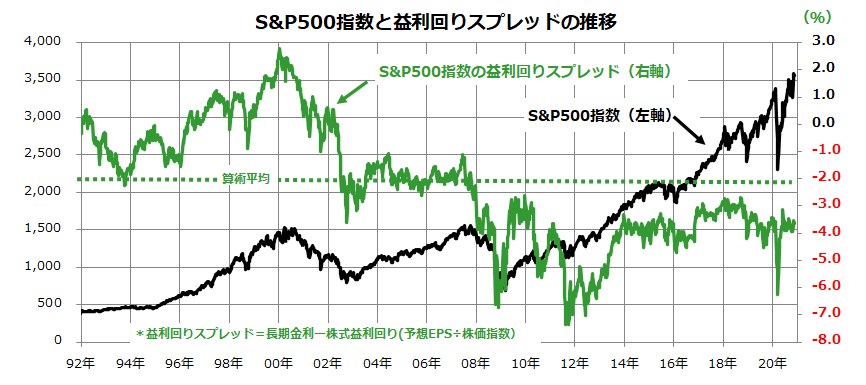

図表4は、簡便なバリュエーション手法として知られる「益利回りスプレッド」(米長期金利-株式益利回り)で株価の水準分析をしたグラフです。「株式益利回り」とは、予想PERの逆数で「株価に対する予想EPS(12カ月先予想EPS)の利回り」を示します。

長期金利と株式益利回りの差(益利回りスプレッド)を試算し、その相対的な高低で「債券と比較して株式が割高」なのか「債券と比較して株式が割安」なのかを分析する手法です。

このモデルでは、益利回りスプレッドが高いほど「債券と比較して株式は割高」と判断され、スプレッドが低いほど「債券と比較して株式は割安」と推定されます。

最近の株式益利回りスプレッドは▲3.65%となっており、予想PER(約22.4倍)から逆算した株式益利回り(4.47%)は長期金利(0.82%)より高いことがわかります(11月20日時点)。

入手可能である1992年以降の益利回りスプレッド算術平均(▲2.1%)よりも低いことがわかります。金利水準を加味した予想PER面でみると「債券と比較して株式は割高ではない」と判断できます。

要約すると、現在の金融環境では「株式は過度に割高ではない」と言えそうです。こうした背景でリスクマネーが株式市場に流入して米国株高をもたらしていると考えています。

<図表4>米国株式と益利回りスプレッド(長期市場実績)

出所:Bloombergより楽天証券経済研究所作成(1992年1月1日~2020年11月20日)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)