バイデン当確とワクチン期待がダウ平均を押し上げた

1963年に米アカデミー主演女優賞を受賞したパトリシア・ニールさんは、「強く前向きな姿勢は、どんな特効薬よりも奇跡を生み出す」との言葉を残しました。

米国市場では大統領選挙でのバイデン当選確実とワクチン実用化を前向きにとらえ、ダウ平均は初めて3万ドルに到達(24日)。今週はS&P500指数とナスダック総合指数も最高値を更新しました。

株式市場に流れる資金は景気敏感株だけでなくIT関連株にまで幅広く及び、12月にS&P500指数構成銘柄となるテスラ(TSLA)も最高値を更新。同社の株価は年初来で586%上昇し、時価総額は5,441億ドル(約56.6兆円)となりました。

自動車業界がCASE(IoT化・自動化・電動化)に向かう潮流を象徴する銘柄として注目されています。

バイデン前副大統領は、新政権が新型コロナウイルス対策に注力する一方、外交面では国際協調主義(脱トランプ外交)に移行すると宣言。ジャネット・イエレン前FRB(米連邦準備制度理事会)議長が財務長官に指名されることも有力視されています。

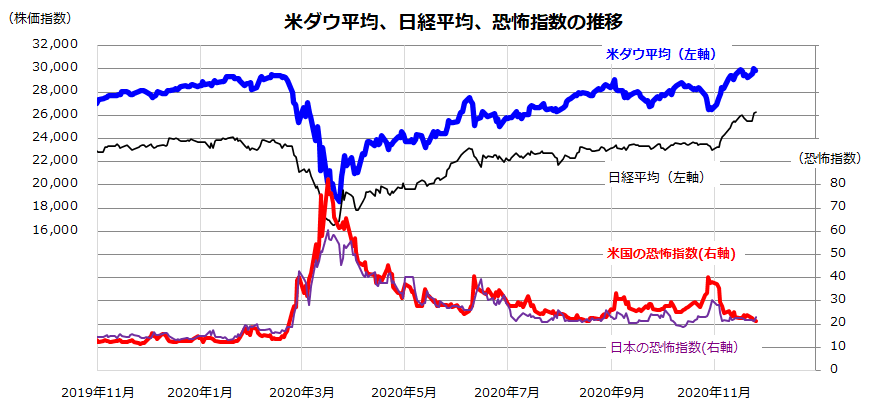

ワクチン実用化を巡る報道が相次いだことで、株式市場に安堵(あんど)感と希望をもたらしました。実際、米国市場の「恐怖指数」は3月以来の水準に低下(図表1)。

金融緩和の長期化と景気見通し改善も支えとなって「リスク選好モード」が広がっています。ただ、新規感染者の急増で目先の景気鈍化を巡っては不安感も浮上しています。いったんは「現実の厳しさ」を警戒する利益確定売りが先行する可能性もありますので注意は必要です。

<図表1>米ダウ平均は史上初めて3万ドルに到達した

出所:Bloombergより楽天証券経済研究所作成(2019年11月1日~2020年11月25日)

米国市場では先行き業績見通しが改善している

23日に民間調査会社マークイットが発表したPMI(購買担当者指数)の改善も米国株式の好材料となりました。11月の製造業PMI(速報値)は56.7と10月(53.4)から上昇。11月のサービス業PMIも57.7と10月(56.9)から上昇しました。同指数は「50」を上回ると企業の景況感や活動が拡大していることを示します。

新型コロナウイルスの感染者増加と外出制限の影響で景気がいったん減速する可能性もありますが、ワクチン実用化を巡る明るい報道が相次ぎ、来年の景況感に前向きな見方が広まっています。景気見通しの回復は企業業績の改善見通しにつながっています。

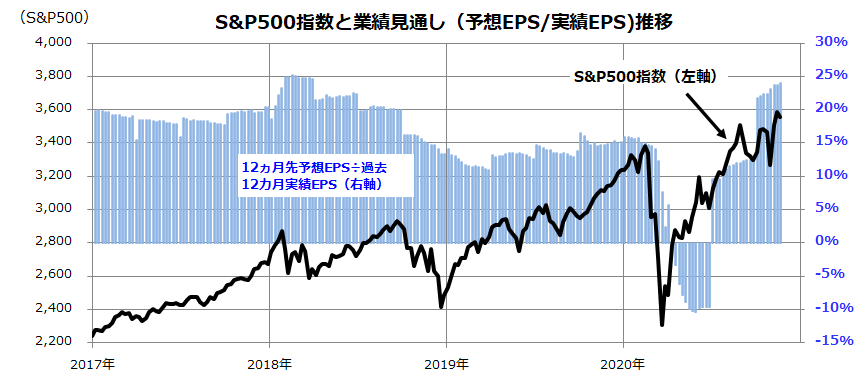

図表2は、機関投資家がベンチマークにすることが多いS&P500指数(米国大企業500社の時価総額加重平均指数)をベースにした12カ月先予想EPS(1株当たり利益/市場予想平均)の12カ月累計実績EPSに対する伸び率(予想増益率)を示したものです。

コロナ危機で本年前半は減益を余儀なくされたものの、IT関連株の業績好調がリードして第2Q(4-6月期)を底に持ち直し傾向を強め、直近の12カ月先予想EPSの予想増減益率は「前年同期比24%増益」に改善しています。

<図表2>S&P500指数ベースの業績見通しは増益基調に転換

出所:Bloombergより楽天証券経済研究所作成(2019年11月1日~2020年11月25日)

米国市場に限らず株式相場は常に「先読みしている」(Forward Looking)と言われます。(1)大統領選挙を通過したことで政治的な「可視性」が改善

(2)近い将来のワクチン接種・普及への期待が広まっている

(3)金融当局(FRB)は金利を低位安定化させるとの見方が強い

(4)中国と米国が主導して世界経済は持ち直す傾向にある

(5)企業業績が「減益」から「増益」に転じる

などを市場は先読みしているようです。

金利とバリュエーションから試算する米国株の上値余地

今春以降の米国株高については、「実体経済の回復が伴っていない」「2000年初のITバブル崩壊直前と同様で株価急落が迫っている」との悲観論や慎重論があります。

現在のS&P500指数の予想PER(株価収益率)は約22.4倍に拡大しており、PER水準だけをみると割高に感じられます。

ただ、今春以降の米国市場が「流動性相場」(金融相場)の様相を強くしている点に注目したいと思います。例えば、2000年初当時のS&P500指数ベースの予想PERは約25.5倍に拡大しましたが、債券市場では長期金利(10年国債利回り)も6.7%に上昇していました。

FRBが1999年6月から4回にわたり利上げを実施していた「金融引き締め局面」だった当時は現在と異なります。

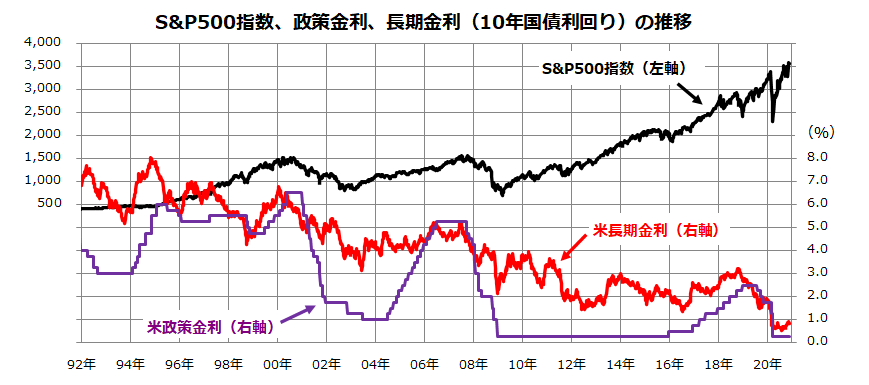

図表3は、S&P500指数と米国金利動向(政策金利と長期金利)の推移を振り返ったものです。現在の金利水準は過去最低ゾーンにあることがわかります。コロナ危機で米国市場が極めて緩和的な環境に転じたことを示します。

また、FRBは雇用情勢と企業の資金繰りを支える目的で大規模な量的緩和を拡大。米国のマネーサプライ(M2)は前年同月比で24.2%増加しています(10月)。実質金利がゼロもしくはマイナス圏の「潤沢な流動性」が市中に待機していることに注目です。

<図表3>米国株式と金利動向(長期市場実績)

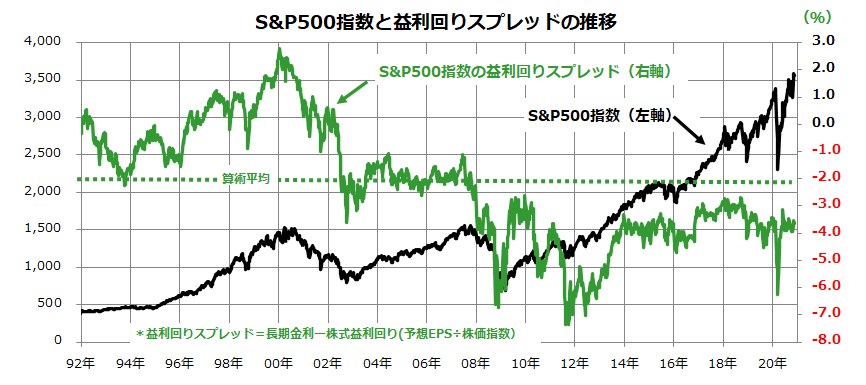

図表4は、簡便なバリュエーション手法として知られる「益利回りスプレッド」(米長期金利-株式益利回り)で株価の水準分析をしたグラフです。「株式益利回り」とは、予想PERの逆数で「株価に対する予想EPS(12カ月先予想EPS)の利回り」を示します。

長期金利と株式益利回りの差(益利回りスプレッド)を試算し、その相対的な高低で「債券と比較して株式が割高」なのか「債券と比較して株式が割安」なのかを分析する手法です。

このモデルでは、益利回りスプレッドが高いほど「債券と比較して株式は割高」と判断され、スプレッドが低いほど「債券と比較して株式は割安」と推定されます。

最近の株式益利回りスプレッドは▲3.65%となっており、予想PER(約22.4倍)から逆算した株式益利回り(4.47%)は長期金利(0.82%)より高いことがわかります(11月20日時点)。

入手可能である1992年以降の益利回りスプレッド算術平均(▲2.1%)よりも低いことがわかります。金利水準を加味した予想PER面でみると「債券と比較して株式は割高ではない」と判断できます。

要約すると、現在の金融環境では「株式は過度に割高ではない」と言えそうです。こうした背景でリスクマネーが株式市場に流入して米国株高をもたらしていると考えています。

<図表4>米国株式と益利回りスプレッド(長期市場実績)

出所:Bloombergより楽天証券経済研究所作成(1992年1月1日~2020年11月20日)

ダウは3万3,000ドル、S&P500は4,000ポイントが視野に?

ここで、長期金利や益利回りスプレッドの水準から、新年(2021年)のS&P500指数の上値余地を試算してみたいと思います。重要となる要因は長期金利の予想水準です。本稿では景気回復基調を映して長期金利が現水準よりも高い1.25%程度と想定してみます。

S&P500指数ベースの2021年予想EPSは170前後です。予想益利回りスプレッドが現在の▲3.65%から▲3.0%程度まで浮上すると想定すれば、株式益利回り(4.25%)から逆算した予想PERは約23.53倍と計算できます。

「予想EPS(170)×予想PER(23.53倍)」で「2021年にS&P500指数は4,000ポイントまで上昇できる」との上値余地が試算できます。

S&P500指数には現水準(3,629ポイント)から1割程度は上昇する余地があるということです。ダウ平均に換算すると3万3,000程度が視野に入ってくるイメージです。

参考までに、投資銀行世界最大手であるゴールドマン・サックス社が11月11日に公表した「S&P500指数の2021年末目標値」は4,300ポイント、JPモルガン社が11月9日に公表した2021年末目標値は4,500ポイントと報道されています(Market Watch)。

両社の目標値と比較して、本稿で試算したS&P500指数の上値余地(4,000)はやや慎重にみえます。

▼著者おすすめのバックナンバー

2020年11月24日:晴れた日には「3万円」が見える?日経平均の投資戦略

2020年11月13日:世界でクリーンエネルギー株が上昇。日本の「環境関連株」に注目

2020年11月6日:米国株上昇、大統領選後は年末高の傾向。リスクと向き合う分散投資戦略

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。