![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

村田製作所

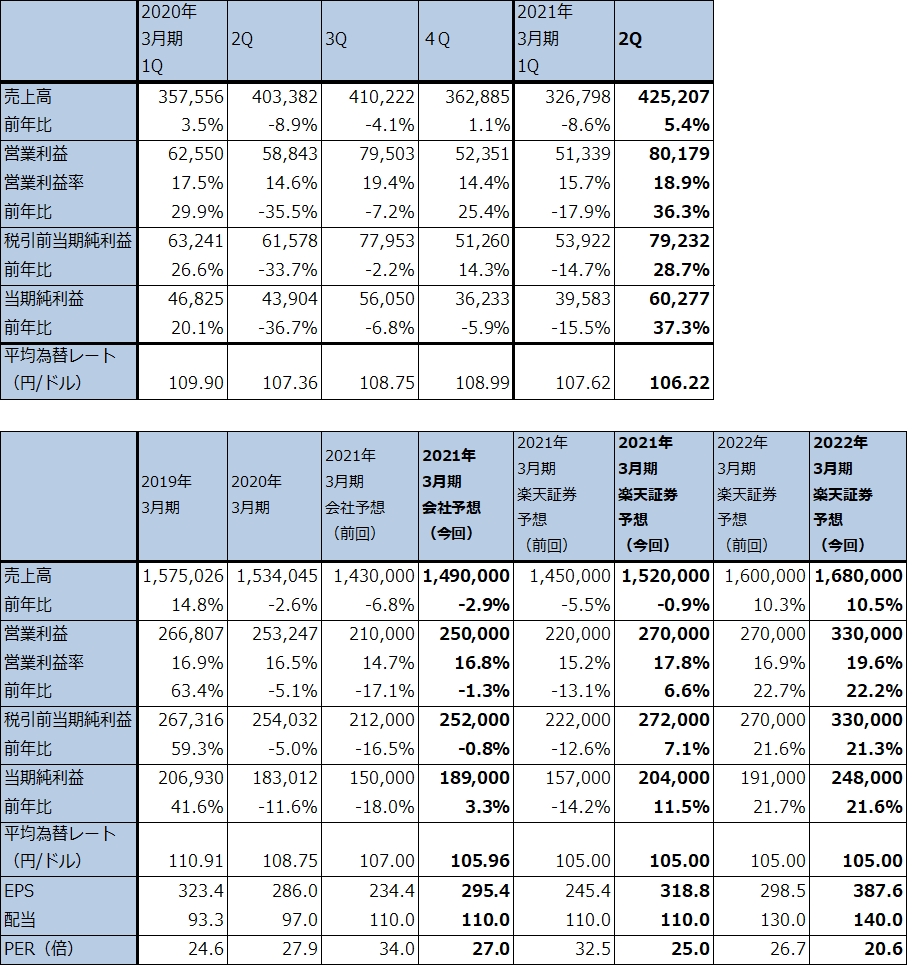

1.2021年3月期2Qは、5.4%増収、36.3%営業増益

村田製作所の2021年3月期2Q(2020年7-9月期)は、売上高4,252億700万円(前年比5.4%増)、営業利益801億7,900万円(同36.3%増)となりました。今1Qの売上高3,267億9,800万円(同8.6%減)、営業利益513億3,900万円(同17.9%減)から自動車向けコンデンサの急回復、スマートフォン向け、パソコン向け各種電子部品の増加などによって、業績が急回復しました。

表1 村田製作所の業績

発行済み株数 639,817千株

時価総額 5,097,422百万円(2020/11/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

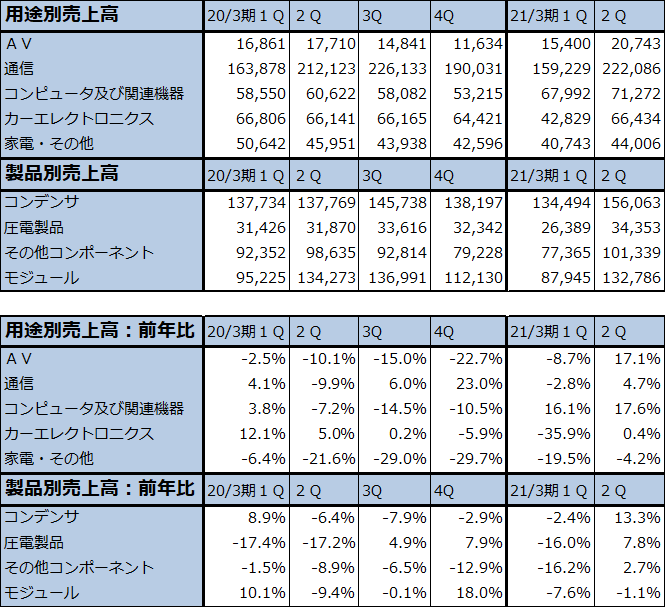

2.製品別、用途別動向

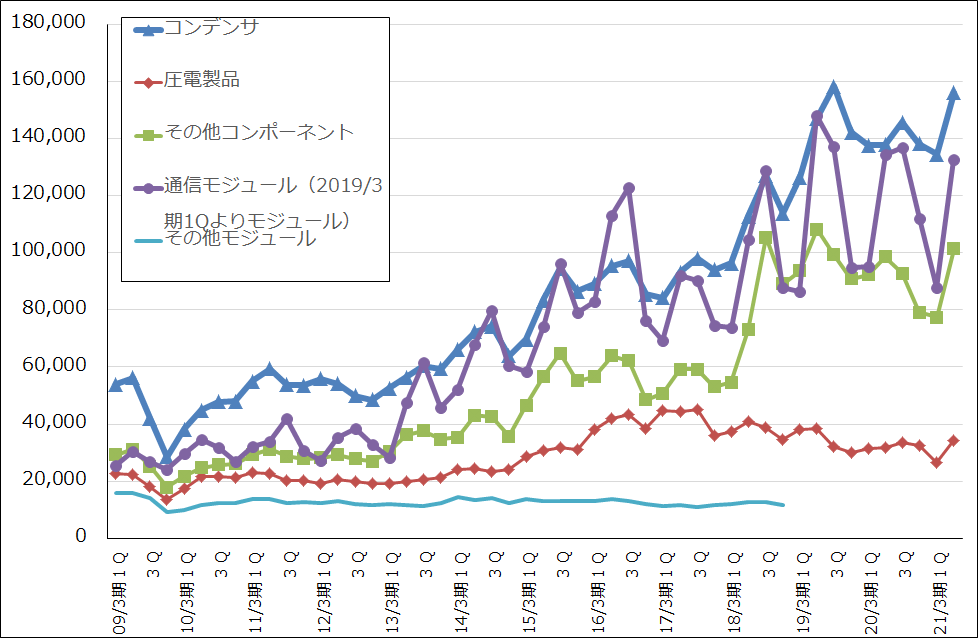

製品別売上高を見ると、自動車、5Gスマホ、パソコンの生産増加を受けコンデンサが前年比13.3%増、前期比(今1Q比)16.0%増と回復しました。特に自動車向けチップ積層セラミックコンデンサ(MLCC)が大幅増となりました。圧電製品は前年比7.8%増、前期比30.2%増となりましたが、これはスマートフォン向け表面波フィルタが増えたためです。その他コンポーネントは前年比は2.7%増と小幅な伸びに止まりましたが、前期比では31.0%増と大きく伸びました。リチウムイオン電池の電動工具向け、インダクタ、コネクタのスマホ向けが伸びました。またモジュールは、前年比では1.1%減と小幅減だったものの、前期比では51.0%増と大幅に増加しました。これもスマートフォン向けにコネクティビティモジュール(近距離無線通信モジュール)、樹脂多層基板「メトロサーク」、高周波モジュールが伸びました。

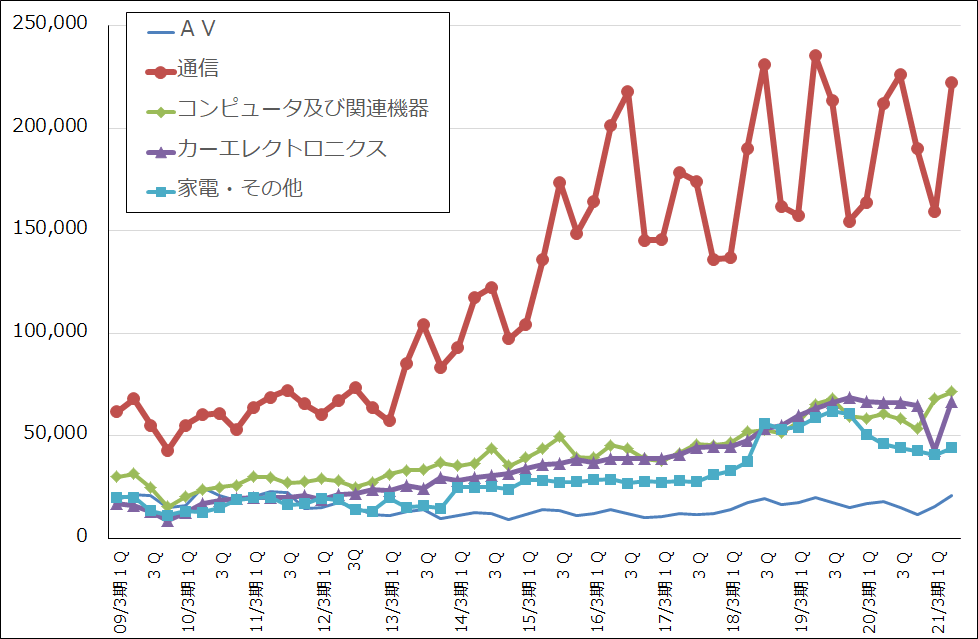

用途別売上高を見ると、最も売上高が大きい通信向けが前年比4.7%増、前期比39.5%増と回復をけん引しました。コンピュータ及び関連機器向けは前年比17.6%増、前期比4.8%増となりましたが、今1Qに続いてテレワークの増加によるパソコン、サーバー需要の増加を受けたMLCC等の増加が寄与しました。またカーエレクトロニクス向けが前年比0.4%増と前年並みでしたが、前期比では55.1%増と急回復しました。

全社受注高は前年比21.2%増となり、高水準でした。各製品とも今1Qから今2Qにかけて急回復しました。

表2 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:2019年3月期1Qより製品別売上高の通信モジュールとその他モジュールを合算してモジュールとした。

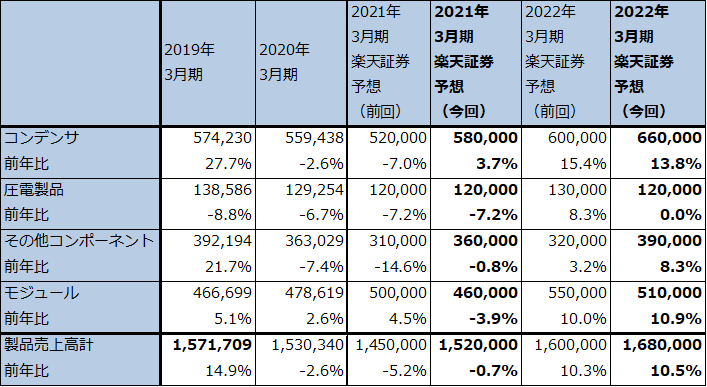

表3 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成。

注:製品以外の売上高は少ないため無視した。

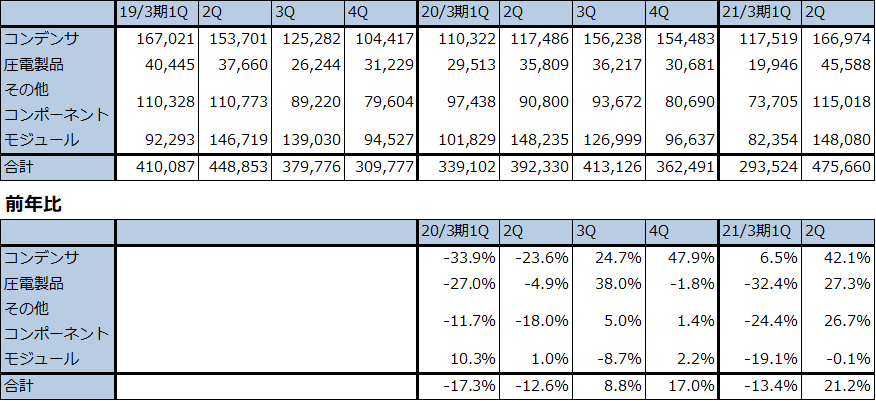

表4 村田製作所:受注高

出所:会社資料より楽天証券作成

3.今期会社予想は上方修正されたが、もう一段の上方修正の可能性も。

今2Qに業績が急回復したのを見て、会社側は前回の2021年3月期通期会社予想業績、売上高1兆4,300億円(前年比6.8%減)、営業利益2,100億円(同17.1%減)を、売上高1兆4,900億円(同2.9%減)、営業利益2,500億円(同1.3%減)に上方修正しました。

ただし今2Qの業績急回復は、自動車向けの増加のほか、ファーウェイの電子部品の調達増加(西側半導体メーカーからのファーウェイ向け出荷が9月15日以降停止されました。これに先だったファーウェイの半導体の駆け込み調達に合わせて、電子部品でも調達が増えたと思われます)に、ファーウェイのスマートフォン市場シェアが低下するのを見越した競合スマホメーカーの5Gスマホ増産→部品調達の増加が加わったものと思われます。会社側は今下期の業績予想をファーウェイ向けがなくなるため保守的に予想しているもようですが、下期に入っても5Gスマホメーカーの部品調達増加は続いているもようです。

そのため楽天証券では、今期2021年3月期業績予想を、売上高1兆5,200億円(前年比0.9%減)、営業利益2,700億円(同6.6%増)とします(前回の楽天証券予想は、売上高1兆4,500億円、営業利益2,200億円)。また来期は、自動車向けの堅調、5Gスマホの本格的増加が期待できるため、売上高1兆6,800億円(同10.5%増)、営業利益3,300億円(同22.2%増)と予想します。

4.楽天証券の目標株価を8,000円から9,700円に引き上げる。

今後6~12カ月間の目標株価を、前回の8,000円から9,700円に引き上げます。今回の2022年3月期楽天証券予想EPS 387.6円に成長への期待を考慮した想定PER25倍前後を当てはめました。中長期での投資妙味を感じます。

グラフ1 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

グラフ2 村田製作所の製品別売上高

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)