![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

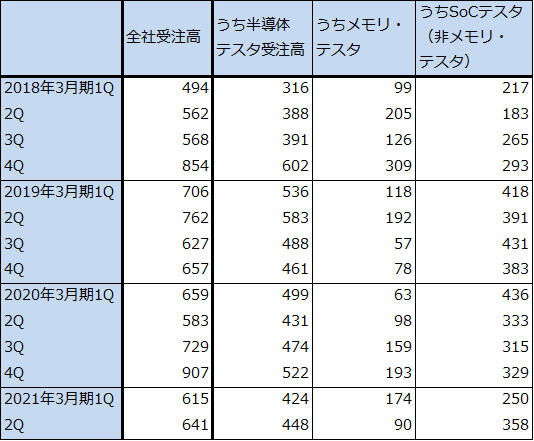

2.SoCテスタ受注が高水準

テスタ受注高の動きを見ると(グラフ2、表7)、SoCテスタ受注高は前4Q329億円→今1Q250億円→今2Q358億円と今1Qに一旦減少しましたが、今2Qには復調しました。会社側はファーウェイへの西側半導体メーカーの輸出が停止する9月15日以降の半導体需給を懸念して、OSAT(半導体後工程専門業者)からのSoCテスタ受注減少を予想していましたが、実際にはSoCテスタ受注は今2Qに回復しました。

これは、米中対立の中での在庫積み増し、ファーウェイのスマホ市場シェアを他の5Gスマホメーカーが獲得しようという動きがあるため5Gスマホ向けテスタの需要が増加したこと(例えば、5Gスマホに使うアプリケーション・プロセッサー、イメージセンサー、ディスプレイ・ドライバー用テスタの需要が増加)、HPC(ハイパフォーマンスコンピューティング。高性能パソコン、高性能サーバー用CPU、GPUなど)向けテスタの需要も増加したことによります。当面はこのような各方面の動きが続くと思われるため、SoCテスタ受注高は強い状態が続くと予想されます。

一方メモリ・テスタ受注高は、サーバー向けが一服したことによって、同193億円→174億円→90億円と急減しました。当面は低水準な状態が続くと思われます。

3.今期は会社予想に再度上乗せ余地ありか。来期は業績好調が予想される。

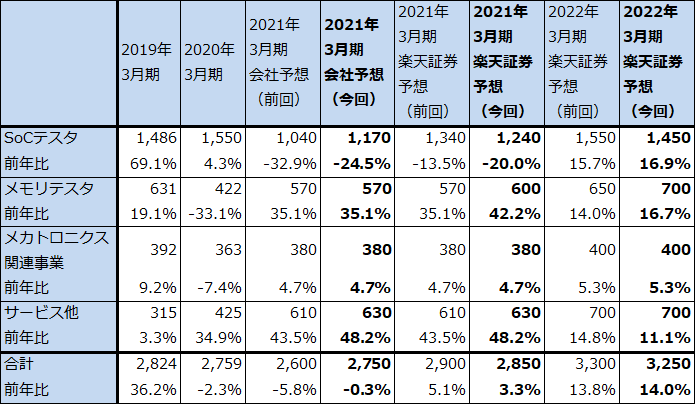

会社側は今2Q決算発表時に、今期会社予想を従来の売上高2,600億円(前年比5.8%減)、営業利益450億円(同23.3%減)から売上高2,750億円(同0.3%減)、営業利益525億円(同10.6%減)へ上方修正しました。

これに対して楽天証券では、会社側が今下期見通しを今上期比減収減益と予想していること、SoCテスタの受注高と売上高は今下期も活発と予想されること、メモリ・テスタも来年になると回復し始めると予想されることから、再度の上方修正があり得ると考えています。楽天証券の今回の今期予想は、売上高2,850億円(同3.3%増)、営業利益590億円(同0.5%増)です。

なお、今回の楽天証券予想は前回予想に比べ下方修正となっています。これは、前回予想がSoCテスタについて強気すぎたこと、会社側は研究開発と顧客サポート体制の強化を進めており、これによる費用増加を織り込んだためです。

来期2022年3月期は、楽天証券では売上高3,250億円(同14.0%増)、営業利益770億円(同30.5%増)と予想します。7ナノ、5ナノの高性能ロジック半導体の生産増加が予想されること、メモリ・テスタも高速DRAM「DDR5」「LPDDR5」の本格生産開始によって受注高、売上高ともに回復が予想されること、システムレベルテストも伸びると予想されることから、好業績が予想されます。前回予想からは下方修正していますが、これは2021年3月期と同じ理由です。

表5 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

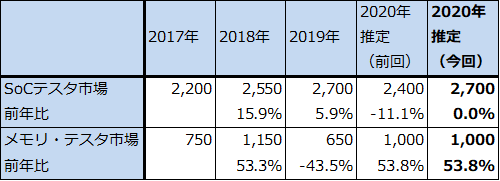

表6 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

4.目標株価は8,000円を維持する

今後6~12カ月間の目標株価は前回の8,000円を維持します。楽天証券の2022年3月期予想EPS 327.2円に成長性を評価して想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

表7 アドバンテストの受注高

出所:会社資料より楽天証券作成

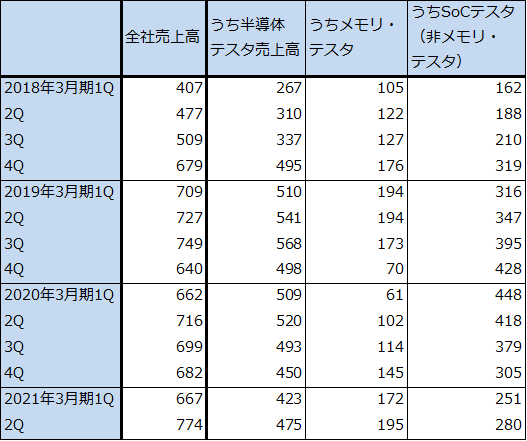

表8 アドバンテストの売上高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)