![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3.会社側の見方では、2020~2022年の半導体前工程設備投資は伸び続ける

今期2021年3月期会社予想は、前回の売上高1兆2,800億円(前年比13.5%増)、営業利益2,750億円(同15.9%増)から、売上高1兆3,000億円(同15.3%増)、営業利益2,810億円(同18.4%増)に上方修正されました。今上期の好調と顧客の追加投資を反映しましたが、ロジックファウンドリ向け中心に更に上乗せされる可能性があります。

このため楽天証券では、今期を1兆3,200億円(前年比17.1%増)、営業利益2,850億円(同20.1%増)と予想します(前回予想は、売上高1兆3,000億円、営業利益2,850億円)。営業利益予想を変えなかったのは、研究開発費、減価償却費が増加しているためです。

会社側の見方では、2020年はロジックファウンドリ向けが増加する見込みですが、これは、10ナノ、7ナノの増強、5ナノの新設投資があるためです。2021年、2022年も最先端ロジック半導体の設備投資は継続して伸びると予想されます。メモリは2020年後半に停滞したDRAM投資が2021年には微細化、高速化の進展で増加すると予想されます。NANDも現在量産が進んでいる128層の次の世代向け投資が増えることが予想されます。

楽天証券でもこのような見方を支持しているため、2022年3月期売上高予想を前回の1兆5,000億円から1兆5,500億円に上方修正します。営業利益予想は前回予想の3,500億円を維持しますが、会社側は成膜、洗浄、エッチングの3分野のシェア向上を目指し、研究開発と設備投資を強化しているため、これを反映しました。

4.楽天証券の目標株価は3万7,000円を維持する

今後6~12カ月間の目標株価は、3万7,000円を維持します。楽天証券の2022年3月期予想EPS 1,678.8円に想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

アドバンテスト

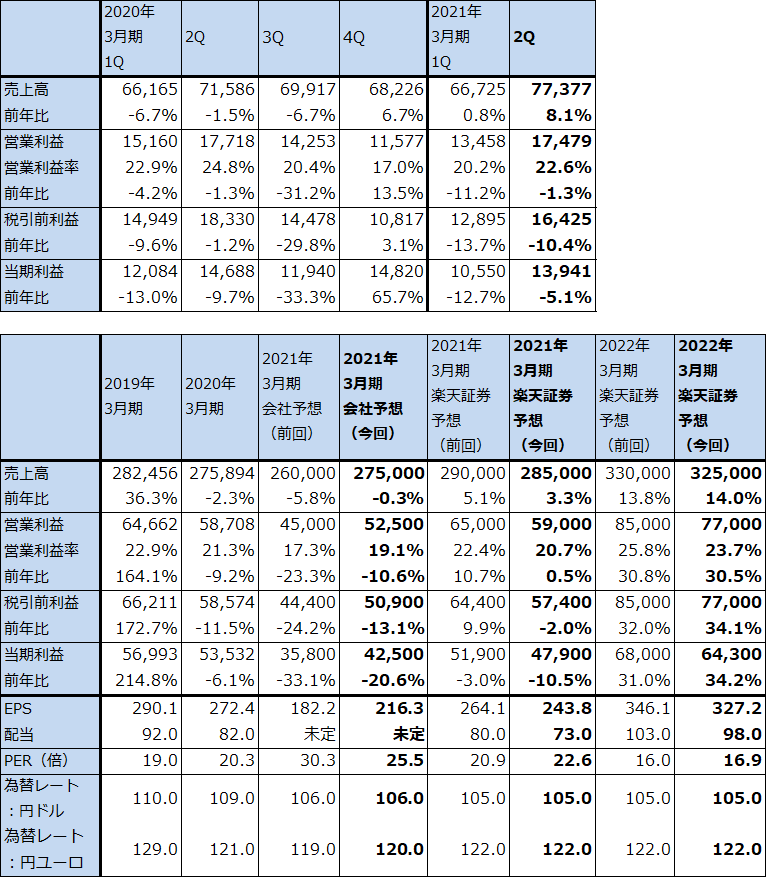

1.2021年3月期2Qは、8.1%増収、1.3%営業減益

アドバンテストの2021年3月期2Qは、売上高773億7,700万円(前年比8.1%増)、営業利益174億7,900万円(同1.3%減)となりました。今1Qを上回る業績となりました。

当初会社側は、新型コロナ禍と米中摩擦の悪影響を考慮し、特に今2Q以降のSoCテスタ(ロジック・テスタ)売上高と受注高を弱気に見ていました。ところが実際には、SoCメモリ・テスタ売上高は前4Q305億円→今1Q251億円→今2Q280億円と比較的堅調で、メモリ・テスタ売上高は、同145億円→172億円→195億円と伸びました。また、新規事業のシステムレベルテスト(複数の半導体の組み合わせテストを受託する)の寄与で、サービス他売上高も、131億円→159億円→183億円と順調に増えています。この結果、今2Qは高水準だった前2Qと同水準の業績となりました。

表4 アドバンテストの業績

発行済み株数 196,490千株

時価総額 1,084,625百万円(2020/10/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

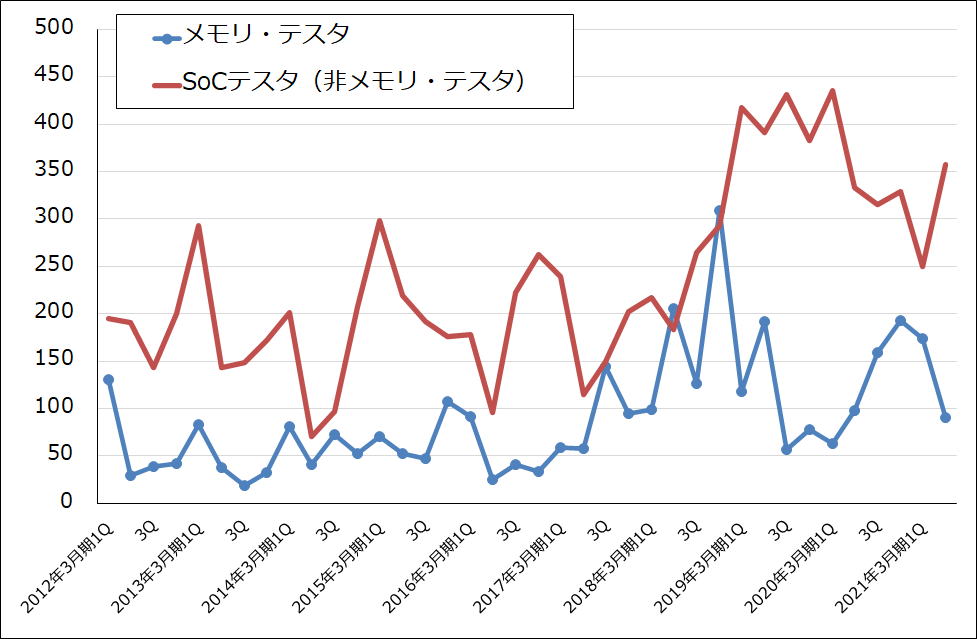

グラフ2 アドバンテストの半導体テスタ受注動向

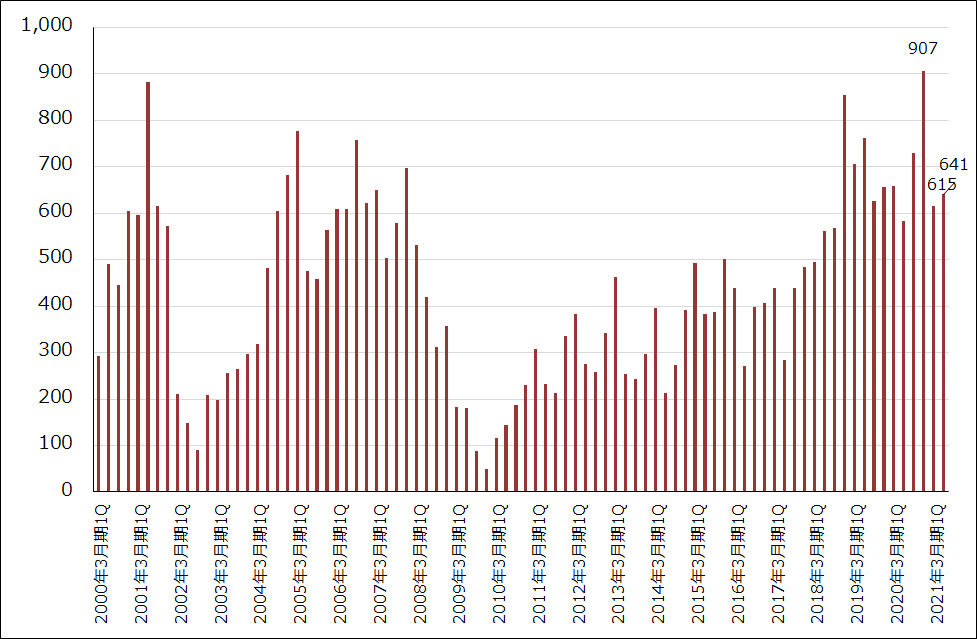

グラフ3 アドバンテストの全社受注高

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)