毎週金曜日夕方掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)

東京エレクトロン

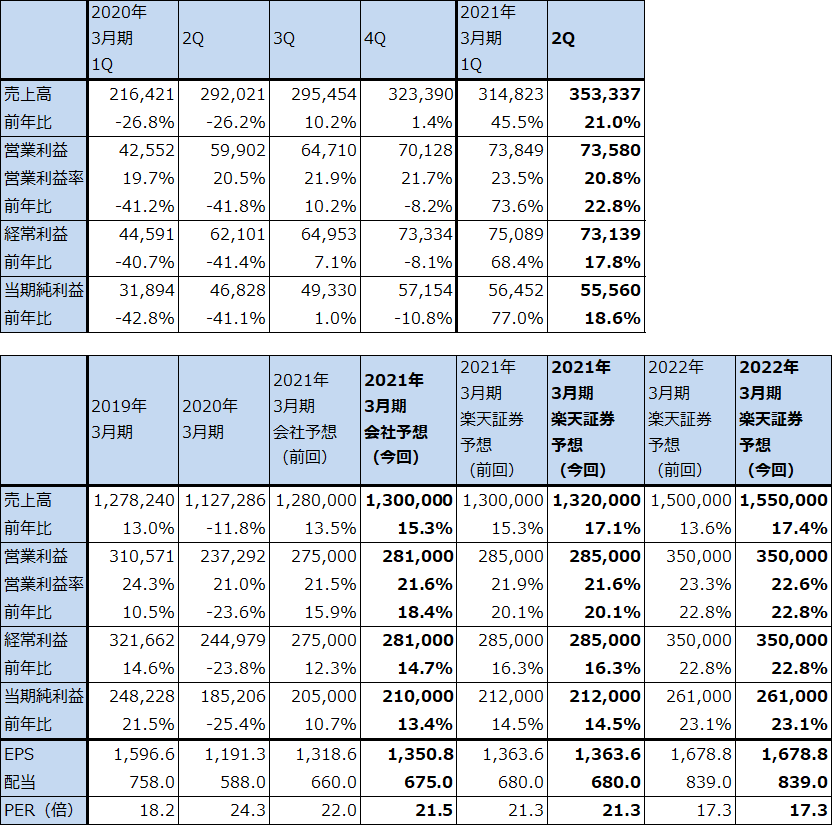

1.2021年3月期2Qは、21.0%増収、22.8%営業増益

東京エレクトロンの2021年3月期2Q(2020年7-9月期)は、売上高3,533億3,700万円(前年比21.0%増)、営業利益735億8,000万円(同22.8%増)となりました。これによって、今上期(1-2Q累計)決算は、売上高6,681億6,000万円(同31.4%増)、営業利益1,474億2,900万円(同43.9%増)となり、会社予想の売上高6,200億円(同22.0%増)、営業利益1,270億円(同24.0%増)を上回る好決算となりました。

業績好調の要因は半導体製造装置(SPE)事業の好調です。今2QのSPE事業は売上高3,316億円(前年比22.0%増)、営業利益854億円(同24.5%増)となりました。半導体設備投資が順調だったことに加え、一部顧客で投資計画の前倒しがありました。

表1 東京エレクトロンの業績

発行済み株数 155,469千株

時価総額 4,507,824百万円(2020/10/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益。

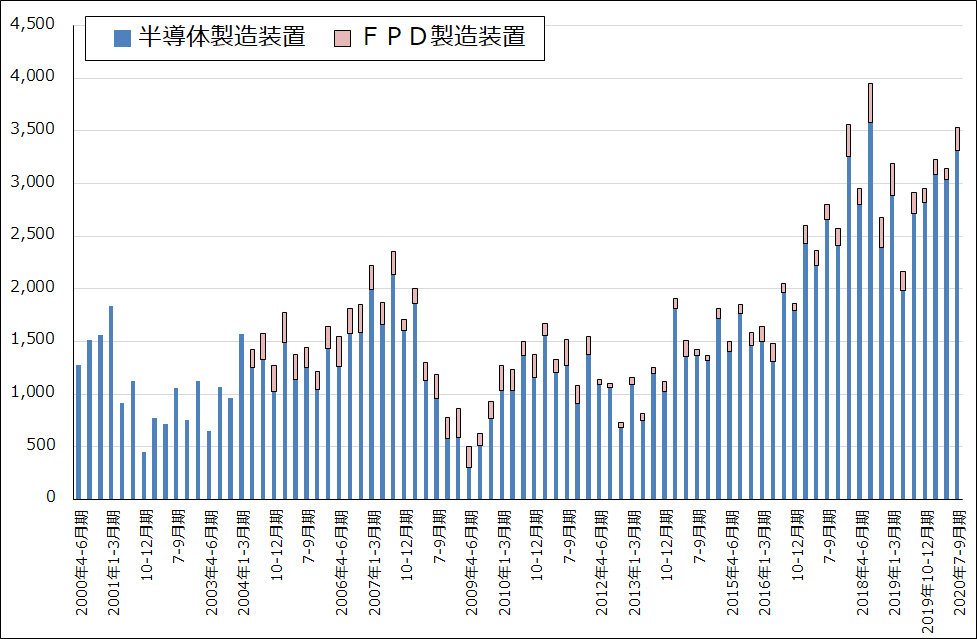

グラフ1 東京エレクトロンの半導体・FPD製造装置販売高

2.2021年3月期はロジック&その他向けの好調が続こう。NAND向けも増加へ。ファウンドリ向けも下期に回復か。

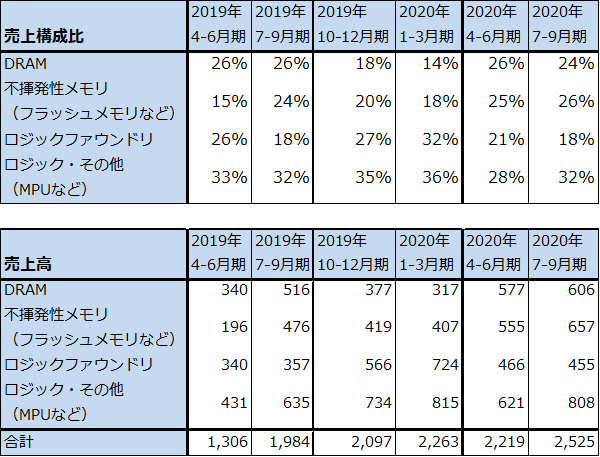

半導体製造装置(新規装置)のアプリケーション売上高を見ると、ロジック&その他(MPU、AP(アプリケーションプロセッサ)など)向けが今1Q621億円から今2Q808億円へ大きく伸びました。ロジックファウンドリ(TSMCなどの半導体受託生産業者)向けは、同466億円→455億円へ減少しました。メモリ向けは、不揮発性メモリ(NAND等)向けが555億円→657億円へ、DRAM向けが577億円→606億円へ伸びました(アプリケーション別売上高は、会社公表の構成比から楽天証券計算)。

会社予想による半期ベースのアプリケーション別売上構成比は、DRAM向けが今上期25%(1186億円)→今下期20%(871億円)、不揮発性メモリ向けが26%(1233億円)→30%(1307億円)、ロジック&その他+ロジックファウンドリ向けが49%(2325億円)→50%(2178億円)となります。全体では今下期は今上期比減収になるという見通しです。ただし、特にロジックファウンドリ向けは上期に停滞していた分が下期に復調する可能性があります。そのため、今期会社予想は後述のように上方修正されましたが、更に上乗せになる可能性があります。

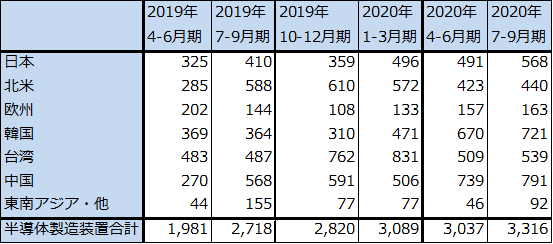

地域別売上高を見ると、今1Qから今2Qにかけて日本向け(今1Q491億円→今2Q568億円)、韓国向け(670億円→721億円)が増加しました。また、中国向けが高水準でしたが(前4Q506億円→今1Q739億円→今2Q791億円)、これは中国民族系半導体メーカー向けが増加した模様です。米中摩擦が進むにつれ、納入が前倒しになった可能性があります(会社側は中国向けの詳細をコメントしていません)。そのため、今下期は反動で中国向けが減少する可能性がありますが、ロジック・ファウンドリ中心の台湾向け(同831億円→509億円→539億円)が復調して中国向けの減少分をある程度補う可能性もあります。

表2 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注:売上高は会社公表の売上構成比から楽天証券計算。

表3 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注:端数処理の関係で合計が合わない場合がある。

3.会社側の見方では、2020~2022年の半導体前工程設備投資は伸び続ける

今期2021年3月期会社予想は、前回の売上高1兆2,800億円(前年比13.5%増)、営業利益2,750億円(同15.9%増)から、売上高1兆3,000億円(同15.3%増)、営業利益2,810億円(同18.4%増)に上方修正されました。今上期の好調と顧客の追加投資を反映しましたが、ロジックファウンドリ向け中心に更に上乗せされる可能性があります。

このため楽天証券では、今期を1兆3,200億円(前年比17.1%増)、営業利益2,850億円(同20.1%増)と予想します(前回予想は、売上高1兆3,000億円、営業利益2,850億円)。営業利益予想を変えなかったのは、研究開発費、減価償却費が増加しているためです。

会社側の見方では、2020年はロジックファウンドリ向けが増加する見込みですが、これは、10ナノ、7ナノの増強、5ナノの新設投資があるためです。2021年、2022年も最先端ロジック半導体の設備投資は継続して伸びると予想されます。メモリは2020年後半に停滞したDRAM投資が2021年には微細化、高速化の進展で増加すると予想されます。NANDも現在量産が進んでいる128層の次の世代向け投資が増えることが予想されます。

楽天証券でもこのような見方を支持しているため、2022年3月期売上高予想を前回の1兆5,000億円から1兆5,500億円に上方修正します。営業利益予想は前回予想の3,500億円を維持しますが、会社側は成膜、洗浄、エッチングの3分野のシェア向上を目指し、研究開発と設備投資を強化しているため、これを反映しました。

4.楽天証券の目標株価は3万7,000円を維持する

今後6~12カ月間の目標株価は、3万7,000円を維持します。楽天証券の2022年3月期予想EPS 1,678.8円に想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

アドバンテスト

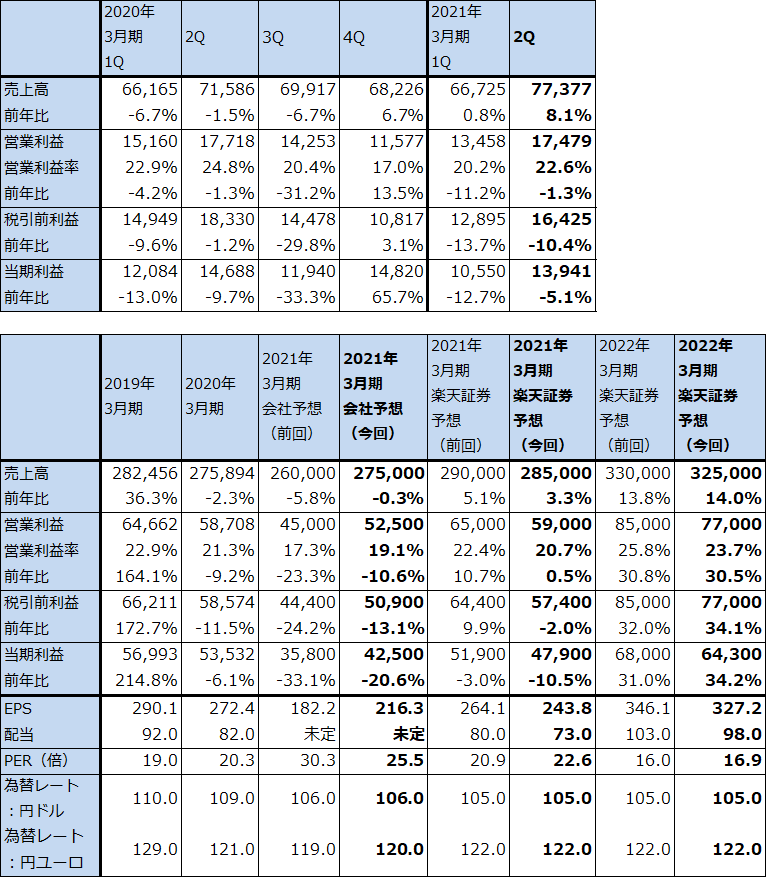

1.2021年3月期2Qは、8.1%増収、1.3%営業減益

アドバンテストの2021年3月期2Qは、売上高773億7,700万円(前年比8.1%増)、営業利益174億7,900万円(同1.3%減)となりました。今1Qを上回る業績となりました。

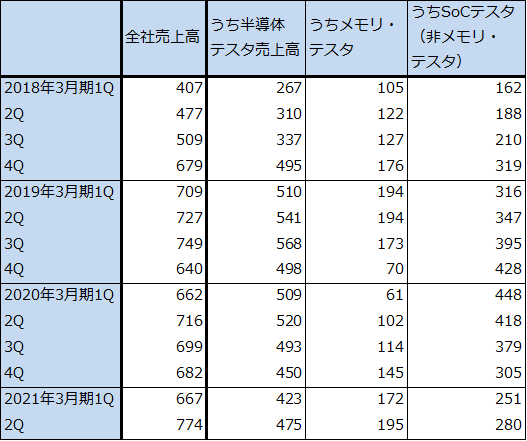

当初会社側は、新型コロナ禍と米中摩擦の悪影響を考慮し、特に今2Q以降のSoCテスタ(ロジック・テスタ)売上高と受注高を弱気に見ていました。ところが実際には、SoCメモリ・テスタ売上高は前4Q305億円→今1Q251億円→今2Q280億円と比較的堅調で、メモリ・テスタ売上高は、同145億円→172億円→195億円と伸びました。また、新規事業のシステムレベルテスト(複数の半導体の組み合わせテストを受託する)の寄与で、サービス他売上高も、131億円→159億円→183億円と順調に増えています。この結果、今2Qは高水準だった前2Qと同水準の業績となりました。

表4 アドバンテストの業績

発行済み株数 196,490千株

時価総額 1,084,625百万円(2020/10/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

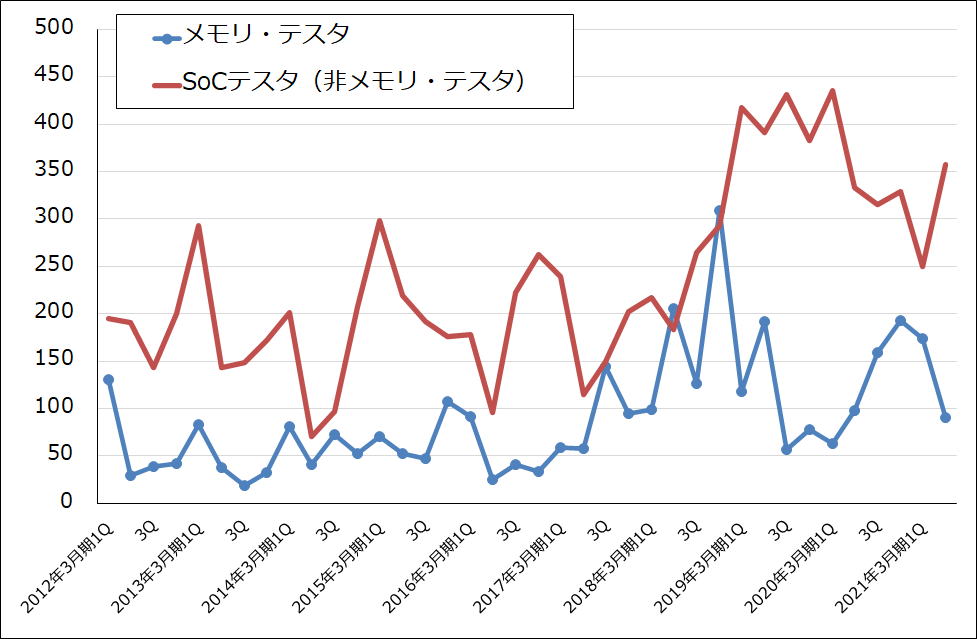

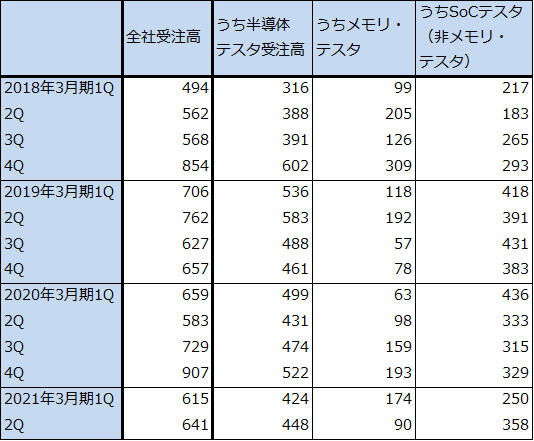

グラフ2 アドバンテストの半導体テスタ受注動向

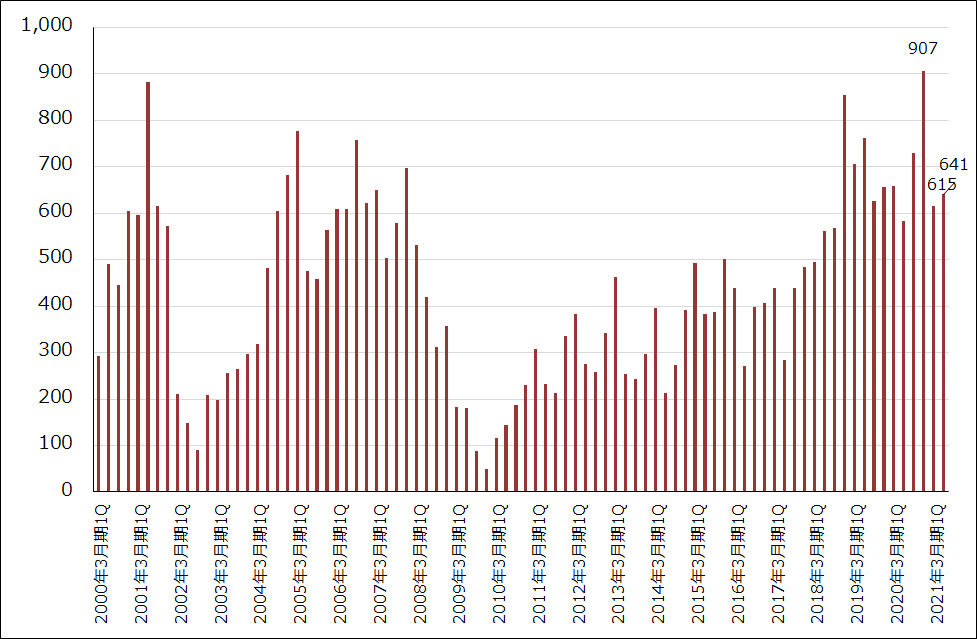

グラフ3 アドバンテストの全社受注高

2.SoCテスタ受注が高水準

テスタ受注高の動きを見ると(グラフ2、表7)、SoCテスタ受注高は前4Q329億円→今1Q250億円→今2Q358億円と今1Qに一旦減少しましたが、今2Qには復調しました。会社側はファーウェイへの西側半導体メーカーの輸出が停止する9月15日以降の半導体需給を懸念して、OSAT(半導体後工程専門業者)からのSoCテスタ受注減少を予想していましたが、実際にはSoCテスタ受注は今2Qに回復しました。

これは、米中対立の中での在庫積み増し、ファーウェイのスマホ市場シェアを他の5Gスマホメーカーが獲得しようという動きがあるため5Gスマホ向けテスタの需要が増加したこと(例えば、5Gスマホに使うアプリケーション・プロセッサー、イメージセンサー、ディスプレイ・ドライバー用テスタの需要が増加)、HPC(ハイパフォーマンスコンピューティング。高性能パソコン、高性能サーバー用CPU、GPUなど)向けテスタの需要も増加したことによります。当面はこのような各方面の動きが続くと思われるため、SoCテスタ受注高は強い状態が続くと予想されます。

一方メモリ・テスタ受注高は、サーバー向けが一服したことによって、同193億円→174億円→90億円と急減しました。当面は低水準な状態が続くと思われます。

3.今期は会社予想に再度上乗せ余地ありか。来期は業績好調が予想される。

会社側は今2Q決算発表時に、今期会社予想を従来の売上高2,600億円(前年比5.8%減)、営業利益450億円(同23.3%減)から売上高2,750億円(同0.3%減)、営業利益525億円(同10.6%減)へ上方修正しました。

これに対して楽天証券では、会社側が今下期見通しを今上期比減収減益と予想していること、SoCテスタの受注高と売上高は今下期も活発と予想されること、メモリ・テスタも来年になると回復し始めると予想されることから、再度の上方修正があり得ると考えています。楽天証券の今回の今期予想は、売上高2,850億円(同3.3%増)、営業利益590億円(同0.5%増)です。

なお、今回の楽天証券予想は前回予想に比べ下方修正となっています。これは、前回予想がSoCテスタについて強気すぎたこと、会社側は研究開発と顧客サポート体制の強化を進めており、これによる費用増加を織り込んだためです。

来期2022年3月期は、楽天証券では売上高3,250億円(同14.0%増)、営業利益770億円(同30.5%増)と予想します。7ナノ、5ナノの高性能ロジック半導体の生産増加が予想されること、メモリ・テスタも高速DRAM「DDR5」「LPDDR5」の本格生産開始によって受注高、売上高ともに回復が予想されること、システムレベルテストも伸びると予想されることから、好業績が予想されます。前回予想からは下方修正していますが、これは2021年3月期と同じ理由です。

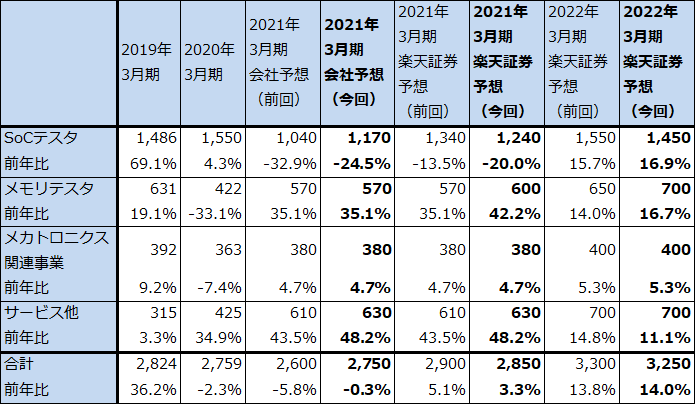

表5 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

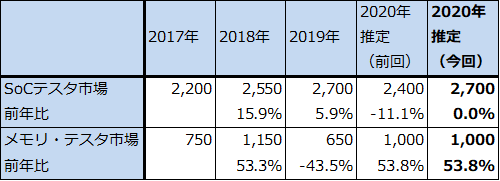

表6 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

4.目標株価は8,000円を維持する

今後6~12カ月間の目標株価は前回の8,000円を維持します。楽天証券の2022年3月期予想EPS 327.2円に成長性を評価して想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

表7 アドバンテストの受注高

出所:会社資料より楽天証券作成

表8 アドバンテストの売上高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。