![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

米大統領選挙(11月3日)が迫っています。米株式相場は、やはり選挙戦終盤の高揚で復調軌道へ戻りました。筆者は、一度相場トレンドの追い風に乗れば、逆風要因に意識を集中するアプローチです。来る金融相場第2波はすぐにも、選挙結果の不確実性、コロナ・ワクチン承認に伴う投資資産組み替え、経済回復鈍化と政策対応など、さまざまなリスク要因に直面するでしょう。短期相場の「小局」としては、警戒すべき売り場が想定されます。一方、「中局」「大局」の投資視座からは、短期派の売り逃げ成功は、より良い買い場をもたらすでしょう。投資期間別の売り場と買い場の読みを整理します。

米株式相場の短期リズム

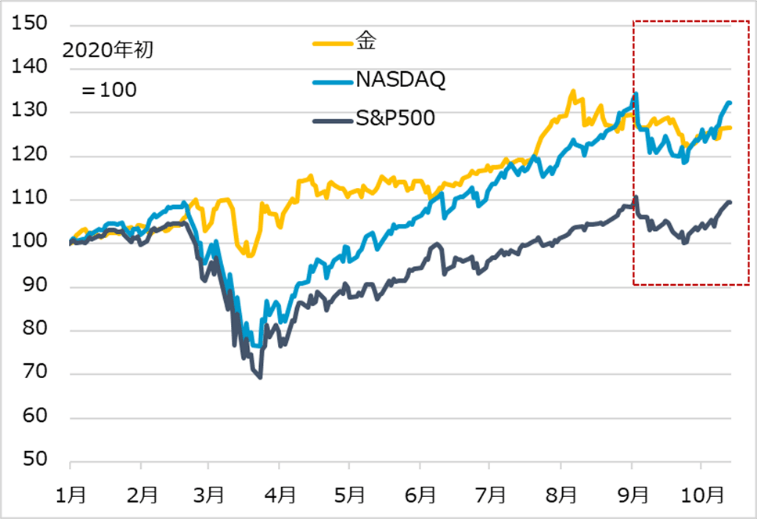

期待主導の金融相場が5カ月(4~8月)ほど続き、その反落から調整が3~5週間になるとした想定通りの展開が続いています(図表1)。今後の展開イメージは、相場復調は再びグロース株が先導し、米選挙前の10月は堅調、選挙前後には勝敗の行方を事前に織り込めない不確実性から、投資家のポジション調整というものです。10月中の相場上昇が速く大きいほど、調整のリスクも高まります。また、選挙結果が裁判沙汰になると相場の調整も長引く恐れがあります。ただし、これはあくまで金融相場という中長期トレンドの中のアヤであり、選挙の勝敗が定まれば、投資家の安堵(ど)と共に相場は再浮上すると判断しています。

図表1:米株式と金の2020年初来相場推移

米大統領・議会選挙の勝利政党の組み合わせ次第で、その後の相場展開の強弱が変わるという指摘がありますが、金融相場の大枠は変わらないと判断します。政府・中央銀行はコロナ禍経済からの回復を全面的にサポートしていく構えです。景気の悪化も、株価下落が景況心理を著しく悪化させることも、許容できません。大盤振る舞いの政策を総動員していながら、恣意(しい)的に減額したり止めたりする余地は乏しいのです。もちろん、大統領と議会の多数派と政党がねじれて、その駆け引きで政策の継続がうまくいかず、相場が反落する「アクシデント」はあり得ます。ただし、相場下落の責任を問われて受け止められる政治家はいません。結局は何らかの政策合意を早めることになる茶番劇となる可能性が高いでしょう。また、政府・議会の政策対応が遅れる場合には、FRB(米連邦準備制度理事会)が機動的に措置を講じて埋め合わせを図るでしょう。結局、金融相場が補強されることになります。

それにしても、一頃まで、トランプ氏勝利なら積極的な経済運営の継続で株高、バイデン氏勝利なら増税と規制強化で株安と言っていた論調は、選挙戦終盤ですっかり消えてしまいました。トランプ氏のコロナ感染でバイデン候補有利となっても、株式相場が上昇した今、民主党勝利で「大きな政府」が実現すれば景気にプラス、増税や規制強化は向こう数年実現性がない、という声ばかりです。このことは、株式相場の強弱が相場材料の解釈を決める地合いであることを物語っています。

この基本認識に立って、相場の材料よりむしろリズムを優先的に観察し、10月堅調、選挙前後で調整、その後復調して、12月の欧米休暇シーズン前にまたモタモタ、という展開を思い描いています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)